3376 lượt xem

3376 lượt xemBí kíp + bài tập + ví dụ lời giải thuế TNDN. Tổng hợp các bài tập thuế TNDN có đáp án ôn thi vòng 2 công chức thuế gửi mọi người

Nội dung chính:

Lưu ý khi giải bài tập thuế TNDN:

– Chi phí mà bài cho là theo quy định của pháp luật là chi phí được trừ.

– Chi phí mà bài cho là vượt mức thì là chi phí không hợp lý.

– Cứ chi phí liên quan đến bất đống sản, chuyển nhượng quyền sử dụng đất (liên quan đến đất) phải tách riêng ra.

– Lưu ý khi làm bài nhìn vào số liệu đề bài cho là năm 2012 hay năm 2011 sẽ khác nhau về chính sách:

+ Nếu là năm 2011 thì chi hiện vật là 1.5 triệu/người/năm, bằng tiền 1 triệu/người/năm) là chí phí hợp lý nếu vượt hơn thì số vượt sẽ là không hợp lý.

+ nếu đề bài cho là năm 2012 thì Phần chi trang phục bằng hiện vật cho người lao động không có hoá đơn, chứng từ; phần chi trang phục bằng tiền, bằng hiện vật cho người lao động vượt quá 05 (năm) triệu đồng/người/năm

(xem bài tập phần dưới)

* Các khoản chi phí không được trừ cần lưu ý:

– Khoản tiền phạt (Doanh nghiệp phải nộp) do vi phạm hành chính; (Nhưng Thu nhập từ vi phạm hợp đồng kinh tế là thu nhập khác phải tính chịu thuế)

– Tiền lương, tiền công:

+ Tiền lương, tiền công của chủ doanh nghiệp tư nhân;

+ Thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh có chứng từ hợp pháp (chi phí không được trừ).

+ Tiền lương, tiền công, các khoản hạch toán khác để trả cho người lao động nhưng thực tế không chi trả hoặc không có hóa đơn, chứng từ theo quy định của pháp luật;

+ Các khoản tiền thưởng, tiền mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

– Khoản trích lập Quỹ dự phòng trợ cấp mất việc làm (trừ trường hợp doanh nghiệp không thuộc diện bắt buộc tham gia bảo hiểm thất nghiệp theo quy định của pháp luật được phép trích lập quỹ dự phòng trợ cấp mất việc làm).

– Khoản chi đóng góp hình thành nguồn chi phí quản lý cho cấp trên.

– Chi trả lãi vay tướng ứng với phần vốn điều lệ hoặc vốn điều lệ còn thiếu (chi phí không được trừ).

– Thuế giá trị gia tăng đầu vào đã được khấu trừ, thuế giá trị gia tăng nộp theo phương pháp khấu trừ, thuế thu nhập doanh nghiệp;

Điểm khác biệt mới nhất. Phần chi trang phục bằng hiện vật cho người lao động không có hoá đơn, chứng từ; phần chi trang phục bằng tiền, bằng hiện vật cho người lao động vượt quá 05 (năm) triệu đồng/người/năm. (Trước kia đối với chi hiện vật là 1.5 triệu/người/năm, bằng tiền 1 triệu/người/năm)- ghi nhớ

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động thì mức chi tối đa để tính vào chi phí được trừ khi xác định thu nhập chịu thuế không vượt quá 05 (năm) triệu đồng/người/năm.

*Các khoản chi phí được trừ đặc thù

– Phần chi trang phục bằng hiện vật cho người lao động có hoá đơn, chứng từ; phần chi trang phục bằng tiền, bằng hiện vật cho người lao động không vượt quá 05 (năm) triệu đồng/người/năm

– Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh không quá 10% tổng số chi được trừ; đối với doanh nghiệp thành lập mới là phần chi không quá 15% tổng số chi được trừ trong 3 năm đầu. Tổng số chi được trừ không bao gồm các khoản chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán.

– Khoản hoa hồng trả cho nhà phân phối của các công ty bán hàng đa cấp được tính toàn bộ vào chi phí được trừ. Đối với tổ chức nhận được khoản hoa hồng thì phải kê khai tính vào thu nhập chịu thuế, đối với cá nhân được nhận hoa hồng thì phải khấu trừ thuế thu nhập cá nhân trước khi chi trả thu nhập.

* Thu nhập được miễn thuế:

Thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ của doanh nghiệp có số lao động là người khuyết tật, người sau cai nghiện ma tuý, người nhiễm HIV bình quân trong năm chiếm từ 30% (Trước đây là 51%) trở lên trong tổng số lao động bình quân trong năm của doanh nghiệp

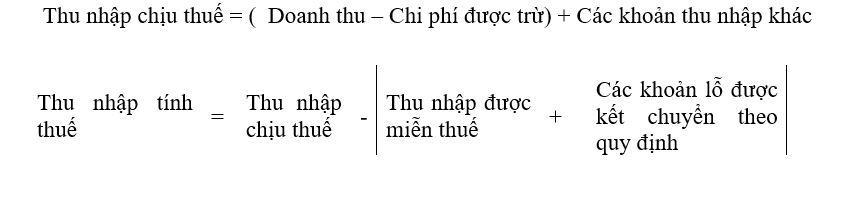

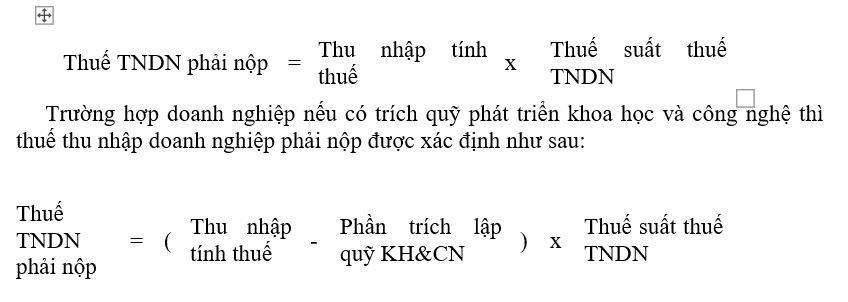

Thuế thu nhập doanh nghiệp:

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Bài Tập Thuế TNDN có đáp án :

Câu 1.

Một doanh nghiệp A thành lập nam 2001. Trong nam 2009 DN có kê khai:

– Doanh thu bán hàng: 6.000 triệu dông

a. Tong các khoản chi được trừ khi tính thuê TNDN (không bao gồm chi quảng cáo, tiếp thị…..) là 3.500 triệu đồng.

Phần chi quảng cáo, tiếp thị liên quan trực tiếp đến hoạt động sảm xuất, kinh doanh có đầy đủ hóa đơn, chứng từ hợp pháp : 430 triệu đồng.

b. Tổng chi phí phát sinh trong kỳ là 3.000 triệu đồng (không bao gồm chii phí quản cảo, tiếp thị…..) trong đó :

+ Chi phí xử lý nước thải là 300 triệu đồng

+ Chi phí tiền lương trả cho người lao động nhưng thực tế không chi trả : 200 triệu đồng

+ Chi trả lãi vay vốn điều lệ còn thiếu là 200 triệu đồng.

+ Chi trả lãi vay vốn ngân hàng dùng cho sản xuất kinh doanh là 300 triệu đồng.

+ Chi quảng cáo tiếp thị có đủ hoá đơn chứng từ là 300 triệu đồng.

+ Chi phí còn lại là hợp lý

c. Tổng chi phí phát sinh trong kỳ là 4000 triệu đồng, trong đó :

+ Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu : 300 triệu đồng.

+ Chi đào tạo tay nghề cho công nhân : 200 triệu đồng

+Chi bảo hiểm nhân thọ cho người lao động là 500 triệu đồng

+ Chi phí còn lại là hợp lý

d. Doanh nghiệp thu từ tiền phạt vi phạm hợp đồng kinh tế là 200 triệu đồng. Doanh nghiệp từ kê khai tổng chi phí được trừ vào chi phi phí là 4.000 triệu đồng, trong đó chi nộp tiền phạt do vi phạm hành chính là 100 triệu đồng, tiền lương trả cho sáng lập viên doanh nghiệp nhưng không tham gia điều hành doanh nghiệp có chứng từ hợp pháp là 200 triệu đồng

Tính thuế TNDN của doanh nghiệp trong kỳ tính thuế mà doanh nghiệp phải nộp theo từng trường hợp cụ thể?

Trả lời :

a. Chi phí quảng cáo tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh được trừ khi xác định thu nhập chịu thuế TNDN là :

3500 triệu đồng x 10% = 350 triệu đồng

– Phần chi phí quảng cáo tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN là :

430 triệu đồng – 350 triệu đồng = 80 triệu đồng

– Tổng chi phí được trừ khi tính vào chi phí trong năm 2009 là :

3500 triệu đồng + 350 triệu đồng = 3850 triệu đồng

– Thu nhập tính thuế thu nhập doanh nghiệp năm 2009 là :

6000 triệu đồng – 3850 triệu đồng = 2150 triệu đồng.

– Thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp trong năm 2009 là :

2150 triệu đồng x 25% = 537.5 triệu đồng

b. Chi phí không được trừ khi xác định thu nhập chịu thuế của doanh nghiệp A năm 2009 là :

200 triệu đồng + 200 triệu đồng = 400 triệu đồng

– Chi phí được trừ khi tính thuế thu nhập doanh nghiệp của doanh nghiệp A trong năm 2009 (không bao gồm chi phí quảng cáo, tiếp thị, khánh tiết….) là :

3000 triệu đồng – 400 triệu đồng = 2600 triệu đồng

– Chi phí quảng cáo tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh được trừ khi xác định thu nhập chịu thuế TNDN là :

2600 triệu đồng x 10% = 260 triệu đồng

– Phần chi phí quảng cáo tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN là :

300 triệu đồng – 260 triệu đồng = 40 triệu đồng.

– Tổng chi phí được trừ khi tính vào chi phí trong năm 2009 là :

2600 triệu đồng + 260 triệu đồng = 2860 triệu đồng.

– Thu nhập tính thuế thu nhập doanh nghiệp năm 2009 là :

6000 triệu đồng – 2860 triệu đồng = 3140 triệu đồng

– Thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp trong năm 2009 là :

3140 triệu đồng x 25% = 785 triệu đồng

c. Chi phí không được trừ khi xác định thu nhập chịu thuế của doanh nghiệp A năm 2009 là :

300 triệu đồng + 500 triệu đồng = 800 triệu đồng.

– Chi phí được trừ khi tính thuế thu nhập doanh nghiệp của doanh nghiệp A trong năm 2009 là :

4000 triệu đồng – 800 triệu đồng = 3200 triệu đồng.

– Thu nhập tính thuế thu nhập doanh nghiệp năm 2009 là :

6000 triệu đồng – 3200 triệu đồng = 2800 triệu đồng

– Thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp trong năm 2009 là :

2800 triệu đồng x 25% = 700 triệu đồng

d. Chi phí không được trừ khi xác định thu nhập chịu thuế của doanh nghiệp A năm 2009 là :

100 triệu đồng + 200 triệu đồng = 300 triệu đồng

– Chi phí được trừ khi tính thuế thu nhập doanh nghiệp của doanh nghiệp A trong năm 2009 là :

4000 triệu đồng – 300 triệu đồng = 3700 triệu đồng.

– Thu nhập chịu thuế thu nhập doanh nghiệp năm 2009 là :

( 6000 triệu đồng – 3700 triệu đồng) + 200 triệu đồng = 2500 triệu đồng

– Thu nhập tính thuế thu nhập doanh nghiệp năm 2009 là : 2500 triệu đồng

– Thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp trong năm 2009 là :

2500 triệu đồng x 25% = 625 triệu đồng

Câu 2.

Doanh nghiệp Việt Nam A có một khoản thu nhập 800 triệu đồng từ dự án đầu tư tại nước ngoài. Khoản thu nhập này là thu nhập sau khi đã nộp thuế thu nhập theo Luật của nước doanh nghiệp đầu tư.

a.Số thuế thu nhập phải nộp tính theo quy định của Luật thuế thu nhập doanh nghiệp của nước doanh nghiệp đầu tư là 200 triệu đồng. Số thuế TNDN sau khi được giảm 50% theo qui định của Luật thuế thu nhập doanh nghiệp của nước doanh nghiệp đầu tư là 100 triệu đồng.

b. Số thuế thu nhập doanh nghiệp đã nộp theo qui định của nước doanh nghiệp đầu tư là 350 triệu đồng.

– Thu nhập chịu thuế từ hoạt động sản xuất sinh doanh trong nước: 800 triệu đồng.

Tính thuế TNDN phải nộp của từng trường hợp ?

Trả lời:

a. Phần thu nhập từ dự án đầu tư ở nước ngoài phải tính thuế thu nhập theo qui định của Luật thuế thu nhập doanh nghiệp của Việt Nam như sau:

[(800 triệu đồng + 200 triệu đồng) x 25%] = 250 triệu đồng

Số thuế thu nhập doanh nghiệp còn phải nộp (sau khi đã trừ số thuế đã nộp tại nước doanh nghiệp đầu tư) là:

250 triệu đồng – 200 triệu đồng = 50 triệu đồng

b. Phần thu nhập từ dự án đầu tư tại nước ngoài của doanh nghiệp phải kê khai và nộp thuế thu nhập theo qui định của Luật thuế thu nhập doanh nghiệp của Việt Nam như sau:

[(800 triệu đồng + 350 triệu đồng) x 25%] = 287.5 triệu đồng

Doanh nghiệp Việt Nam A chỉ được trừ số thuế đã nộp ở nước doanh nghiệp đầu tư tương đương với số thuế tính theo Luật thuế thu nhập doanh nghiệp của Việt Nam là 287.5 triệu đồng. Số thuế đã nộp tại nước doanh nghiệp đầu tư vượt quá số thuế tính theo Luật thuế thu nhập doanh nghiệp của Việt Nam là 62.5 triệu Đồng (350 – 287.5 = 62.5) không được trừ vào số thuế phải nộp khi kê khai và nộp thuế thu nhập doanh nghiệp tại Việt Nam.

Thuế thu nhập doanh nghiệp từ hoạt động sản xuất của doanh nghiệp Việt Nam trong năm là:

800 triệu đồng x 25% = 200 triệu đồng

Vậy số thuế thu nhập doanh nghiệp phải nộp của doanh nghiệp Việt Nam A là 200 triệu đồng.

Câu 4.

Công ty B trích lập Quỹ phát triển khoa học công nghệ như sau: kỳ tính thuế năm 2009 trích 200 triệu, năm 2010 trích 300 triệu, năm 2011 trích 300 triệu, năm 2012 trích 500 triệu, năm 2013 trích 700 triệu. Năm 2010, Công ty sử dụng 200 triệu từ Quỹ KHCN, trong đó có 40 triệu sử dụng sai mục đích. Hàng năm, Công ty lập Báo cáo trích, sử dụng Quỹ KHCN. Đến ngày 05/5/2011, qua kiểm tra, cơ quan thuế phát hiện năm 2010 Công ty sử dụng 40 triệu từ Quỹ KHCN sai mục đích và lập biên bản xử phạt. Lãi phạt nộp chậm theo quy định hiện hành của Luật quản lý thuế là 0,05%/ngày.

Trả lời

Trường hợp 1: Năm 2009, Công ty sử dụng 150 triệu cho đề án KHCN thì:

– Số tiền 40 triệu sử dụng sai được xác định là từ tiền trích Quỹ của kỳ tính thuế năm 2009.

– Số thuế TNDN bị truy thu do sử dụng không đúng mục đích:

40 triệu đồng x 25% = 10 triệu đồng

– Số ngày tính phạt chậm nộp: từ ngày 01/4/2010 đến hết ngày 05/5/2011: 400 ngày.

Lãi phạt nộp chậm: 10 triệu x 0,05% /ngày x 400 ngày = 2 triệu đồng

Trường hợp 2: Năm 2009, Công ty sử dụng 200 triệu cho đề án KHCN thì:

– Số tiền 40 triệu sử dụng sai được xác định là từ tiền trích Quỹ của kỳ tính thuế năm 2010.

– Số thuế TNDN bị truy thu do sử dụng không đúng mục đích:

40 triệu đồng x 25% = 10 triệu đồng

– Số ngày tính phạt chậm nộp: từ ngày 01/4/2011 đến hết ngày 05/5/2011: 35 ngày.

Lãi phạt nộp chậm: 10 triệu đồng x 0,05%/ngày x 35 ngày = 175.000 đồng

Câu 5.

Năm 2010, Doanh nghiệp A có số liệu sau:

– Tổng doanh thu từ hoạt động sản xuất kinh doanh chính của doanh nghiệp là 15 tỷ đồng; Tổng chi phí tương ứng được trừ của doanh nghiệp là 16 tỷ đồng.

– Ngoài ra, doanh nghiệp còn phát sinh các khoản thu nhập sau:

+ Thu nhập từ lãi tiền gửi ngân hàng là 350 triệu đồng.

+ Thu nhập từ tiêu thụ phế liệu, phế phẩm là 150 triệu đồng.

+ Thu nhập từ hoạt động chuyển nhượng bất động sản là 600 triệu đồng.

-Doanh nghiệp A không được hưởng ưu đãi thuế TNDN

Trả lời :

– Thu nhập tính thuế từ hoạt động sản xuất kinh doanh của Doanh nghiệp A trong năm 2010 là :

(15.000 triệu đồng – 16.000 triệu đồng) + (350 triệu đồng + 150 triệu đồng) = -0.5 triệu đồng.

Doanh nghiệp bị lỗ và trong năm doanh nghiệp A không phải nộp thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh.

– Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản của doanh nghiệp A là :

600 triệu đồng x 25% = 150 triệu đồng.

Kết luận. Doanh nghiệp A trong năm 2010 phải nộp thuế thu nhập doanh nghiệp là 150 triệu đồng.

Lưu ý : Khi làm bài tập về chuyển lỗ từ năm trướcthì thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án, từ chuyển nhượng quyền sử dụng đất là không được bù trừ vào thu nhập năm tính thuế.

Câu 6.

Năm 2010, doanh nghiệp A có số liệu về kết quả kinh doanh như sau:

– Thu nhập từ hoạt động cho thuê văn phòng là 200 triệu đồng

– Thu nhập từ hoạt động đầu tư chứng khoán là 100 triệu đồng.

a. Thu nhập từ hoạt động sản xuất phần mềm là 150 triệu đồng (Thu nhập của hoạt động sản xuất phần mềm của doanh nghiệp A đang được miễn thuế Thu nhập doanh nghiệp).

b. Lỗ từ hoạt động sản xuất phần mềm là 200 triệu đồng (Thu nhập của hoạt động sản xuất phần mềm của doanh nghiệp A đang được miễn thuế Thu nhập doanh nghiệp).

c. thu nhập từ sản xuất phần mềm được hưởng ưu đãi thuế là 200 triệu đồng (hoạt động này đang áp dụng thuế suất thuê thu nhập doanh nghiệp 10%) ; lỗ từ hoạt động kinh doanh máy tính là 100 triệu đồng.

d. lỗ từ hoạt động phần mềm là 200 triệu ; lãi từ hoạt động phần mềm năm 2010 là 200 triệu đồng (thu nhập của hoạt động sản xuất phần mềm của doanh nghiệp A đang được miễn thuế thu nhập doanh nghiệp)

Tính thuế thu nhập doanh nghiệp doanh nghiệp A phải nộp năm 2010 của từng trường hợp cụ thể..

Trả lời :

a. Do thu nhập của hoạt động sản xuất phần mềm của doanh nghiệp A đang được miễn thuê thu nhập doanh nghiệp. Vì vậy, thu nhập tính thuế của doanh nghiệp A năm 2010 là :

200 triệu đồng + 100 triệu đồng = 3000 triệu đồng

Thuế thu nhập doanh nghiệp A phải nộp năm 2010 là :

300 triệu đồng x 25% = 75 triệu đồng

Kết luận : Số thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp năm 2010 là 75 triệu đồng.

b. Thu nhập tính thuế của doanh nghiệp A năm 2010 là :

200 triệu đồng + 100 triệu đồng – 200 triệu đồng = 100 triệu đồng.

Thuế thu nhập doanh nghiệp A phải nộp năm 2010 là :

100 triệu đồng x 25% = 25 triệu đồng

c. Kỳ tính thuế của năm 2009, doanh nghiệp A có lỗ từ hoạt động kinh doanh máy tính là 100 triệu đồng thì khi xác định thu nhập chịu thuế của năm 2010, doanh nghiệp A phải thực hiện chuyển lỗ như sau :

– Bù trừ giữa lãi và lỗ phát sinh trong năm 2010 : doanh nghiệp A lựa chọn bù trừ lỗ của hoạt động kinh doanh máy tính và thu nhập từ hoạt động chứng khoán hoặc hoạt động cho thuê văn phòng.

Thuế thu nhập doanh nghiệp phải nộp mà doanh nghiệp A phải nộp đối với hoạt động không được hưởng ưu đãi thuế là :

(200 triệu đồng + 100 triệu đồng – 100 triệu đồng) x 25% = 50 triệu đồng

– Thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp của hoạt động ưu đãi thuế thu nhập doanh nghiệp là :

200 triệu đồng x 10% = 20 triệu đồng

Vậy số thuế thu nhập doanh nghiệp doanh nghiệp A phải nộp năm 2010 là 70 triệu đồng.

d. Kỳ tính thuế năm 2010, doanh nghiệp A có lỗ là 200 triệu và khoản lỗ năm 2009 là 200 triệu. Vì vậy, chuyển lỗ năm 2009 và bù trừ với lãi của năm 2010 của hoạt động phần mềm : 200 triệu đồng – 200 triệu đồng = 0 triệu đồng.

Số thuế thu nhập doanh nghiệp mà doanh nghiệp A phải nộp năm 2010 là :

(200 triệu đồng + 100 triệu đồng) x 25% = 75 triệu đồng

Lưu ý :

Khi làm bài tập về chuyển lỗ từ năm trướcthì thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án, từ chuyển nhượng quyền sử dụng đất là không được bù trừ vào thu nhập năm tính thuế.

Khi làm bài tập liên quan đến chuyển nhượng bất động sản, chuyển nhượng dự án (không gắn liền với chuyển quỳen sử dụng đất, chuyển quyền thuê đất) ; chuyển nhượng quyền thực hiện dự án, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của của pháp luật phải hoạch toán riêng nộp thuế và không được bù trừ với thu nhập hoặc lỗ của các hoạt động sản xuất kinh doanh khác.

Câu 7.

Giả sử trong kỳ tính thuế năm 2011, Doanh nghiệp sản xuất Y có số liệu về tình hình sản xuất kinh doanh như sau:

-Tổng doanh thu bán sản phẩm (chưa bao gồm thuế GTGT): 15 tỷ đồng. Trong đó:

+ Doanh thu bán sản phẩm A: 5 tỷ đồng.

+ Doanh thu bán sản phẩm B: 10 tỷ đồng.

a. Tổng chi phí được trừ trong kỳ tính thuế: 12 tỷ đồng ; Doanh nghiệp Y đang trong thời kỳ được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp đối với hoạt động sản xuất kinh doanh sản phẩm A.

b. Thu nhập từ phế liệu, phế phẩm : 30 triệu đồng trong đó :

+ Thu nhập từ bán phế liệu phế phẩm tao j ra trong sản xuất sản phẩm A là 20 triệu đồng.

+ Thu nhập từ bán phế liệu phế phẩm tạo ra trong quá trình sản xuất sản phẩm B: 10 triệu đồng ; Doanh nghiệp đang trong thời kỳ được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp đối với hoạt động sản xuất kinh doanh sản phẩm B.

Tính thuế thu nhập doanh nghiệp của từng trường hợp ?

Trả lời :

a.Chi phí được trừ của sản phẩm A trong kỳ tính thuế năm 2011 là :

5 tỷ đồng X 12 tỷ đồng = 4 tỷ đồng

15 tỷ đồng

Chi phí được trừ của sản phầm B trong kỳ tính thuế năm 2011 là :

10 tỷ đồng X 12 tỷ đồng = 8 tỷ đồng

15 tỷ đồng

Thuế thu nhập doanh nghiệp của sản phầm A trong kỳ tính thuế năm 2011 là :

(5 tỷ đồng – 4 tỷ đồng) X 25% x 50% = 0.125 tỷ đồng

Thuế thu nhập doanh nghiệp của sản phầm B trong kỳ tính thuế năm 2011 là :

(10 tỷ đồng – 8 tỷ đồng) X 25% = 0.5 tỷ đồng

Kết luận : Số thuế thu nhập doanh nghiệp mà doanh nghiệp sản xuất Y phải nộp trong năm 2011 là 0.625 tỷ đồng.

b. Thuế thu nhập doanh nghiệp của sản phẩm A trong kỳ tính thuế năm 2011 là :

(5 tỷ đồng + 0.02 tỷ đồng) X 25% = 1.255 tỷ đồng

Thuế thu nhập doanh nghiệp của sản phẩm B trong kỳ tính thuế năm 2012 là :

(10 tỷ đồng + 0.01 tỷ đồng) X 25%X 50% = 1.25 tỷ đồng

Kết luận : Số thuế thu nhập doanh nghiệp mà doanh nghiệp sản xuất Y phải nộp trong năm 2011 là 2.505 tỷ đồng.

Câu 8.

Giả sử năm 2012, doanh nghiệp có số liệu về kết quả kinh doanh như sau:

– Tổng doanh thu bán sản phẩm, hàng hoá (chưa bao gồm thuế GTGT): 1,25 tỷ đồng.

– Tổng chi phí liên quan đến hoạt động sản xuất kinh doanh: 900 triệu đồng. Trong đó:

+ Khoản thuế GTGT đầu vào đã được khấu trừ là 30 triệu đồng.

+ Chi trang phục bằng hiện vật có đầy đủ hoá đơn, chứng từ cho người lao động: 100 triệu đồng. Chi trang phục bằng tiền cho người lao động có phiếu chi và chứng từ thanh toán đầy đủ; mức chi 20 triệu đồng. Tổng số người lao động được chi: 20 người.

+ Các chi phí còn lại đầy đủ hoá đơn chứng từ và thoả mãn điều kiện được trừ khi xác định thu nhập chịu thuế. Doanh nghiệp không được hưởng ưu đãi thuế TNDN.

Trả lời :

Chi phí không được khấu trừ trong kỳ tính thuế năm 2012 là 30 triệu đồng

Tổng chí phí được trừ khi tính vào chi phí trong năm 2012 là :

900 triệu đồng – 30 triệu đồng = 870 triệu đồng

Thuế thu nhập doanh nghiệp phải nộp trong năm 2012 là :

(1.25 tỷ đồng – 0.87 tỷ đồng) X 25% = 0.095 tỷ đồng

Kết Luận : Số thuế thu nhập doanh nghiệp phải nộp trong năm 2012 là 95 triệu đồng.

Câu 9.

Giả sử năm 2011, doanh nghiệp có số liệu về kết quả kinh doanh như sau:

– Tổng doanh thu bán sản phẩm, hàng hoá (chưa bao gồm thuế GTGT): 1,25 tỷ đồng.

– Tổng chi phí liên quan đến hoạt động sản xuất kinh doanh: 900 triệu đồng. Trong đó:

+ Khoản thuế GTGT đầu vào đã được khấu trừ là 30 triệu đồng.

+ Chi trang phục bằng hiện vật có đầy đủ hoá đơn, chứng từ cho người lao động: 100 triệu đồng. Chi trang phục bằng tiền cho người lao động có phiếu chi và chứng từ thanh toán đầy đủ; mức chi 20 triệu đồng. Tổng số người lao động được chi: 20 người.

+ Các chi phí còn lại đầy đủ hoá đơn chứng từ và thoả mãn điều kiện được trừ khi xác định thu nhập chịu thuế. Doanh nghiệp không được hưởng ưu đãi thuế TNDN.

Trả lời :

– Chi phí được tính vào chi phí hợp lý trong kỳ tính thuế năm 2011 đối với chi phí bằng trang phục hiện vật là : 20 x 1.5 triệu đồng = 30 triệu đồng

– Chi phí không được khấu trừ trong kỳ tính thuế năm 2011 là :

30 triệu đồng + 70 triệu đồng (chi phí trang phục, hiện vật không được khấu trừ) = 100 triệu đồng.

Tổng chí phí được trừ khi tính vào chi phí trong năm 2012 là :

900 triệu đồng – 100 triệu đồng = 800 triệu đồng

Thuế thu nhập doanh nghiệp phải nộp trong năm 2012 là :

(1.25 tỷ đồng – 0.8 tỷ đồng) X 25% = 0.095 tỷ đồng

Kết Luận : Số thuế thu nhập doanh nghiệp phải nộp trong năm 2012 là 95 triệu đồng.

Xem file đầy đủ:

Lời giải câu 4 đề 2017 phần thuế TNDN

Loading...

Loading...