2704 lượt xem

2704 lượt xemCác môn, đối tượng được miễn thi công chức thuế theo quy định mới nhất 2020. Các môn thi công chức thuế bao gồm những gì? Đối tượng được thi và điều kiện để được miễn môn thi đối kỳ thi công chức thuế 2020.

Nội dung chính:

1. Thi công chức thuế bao gồm những môn gì?

Theo quy định, kỳ thi tuyển công chức thuế các bạn cần vượt qua các môn thi sau:

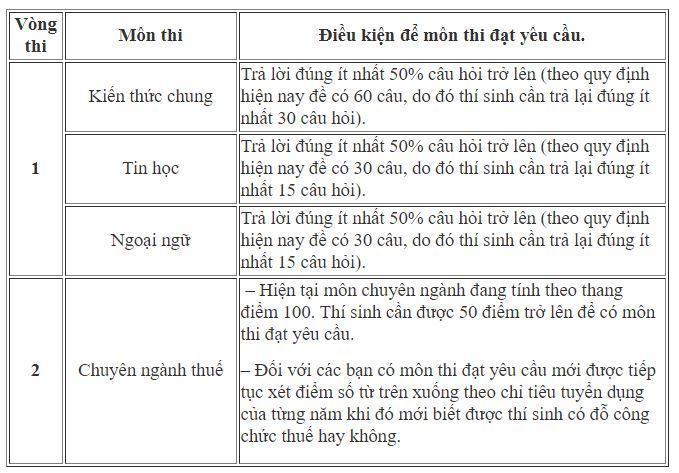

Vòng 1: Thi 3 môn:

- Môn Kiến thức chung.

- Môn Ngoại ngữ.

- Môn Tin học.

Vòng 2: Thi môn nghiệp vụ chuyên ngành thuế.

– Ba môn ở vòng 1 sẽ áp dụng hình thức thi trắc nghiệm. Có thể là làm bài thi trên máy. Đối với môn tin học sẽ tùy vào từng năm mà Tổng cục thuế có thể tổ chức thi hoặc không.

– Môn Kiến thức chung và môn chuyên ngành thuế sẽ bắt buộc phải thi đối với mọi trường hợp. Tuy nhiên đối với môn ngoại ngữ và môn tin học sẽ có những đối tượng thuộc diện được miễn thi.

Điều kiện miễn môn thi công chức thuế.

2. Quy định về miễn môn thi công chức thuế theo quy định mới nhất.

Điều kiện để được miễn môn thi ngoại ngữ và môn tin học ở vòng 1 của kỳ thi tuyển công chức thuế được quy định như sau.

* Miễn môn thi ngoại ngữ đối với kỳ thi công chức thuế.

Theo quy định về thi môn ngoại ngữ ở vòng 1 đối với công chức. Thi sinh sẽ phải thi 1 trong 5 ngoại ngữ gồm: Anh, Nga, Pháp, Đức, Trung Quốc hoặc tiếng khác theo từng ngạch dự thi. Đối với ngạch chuyên ngành thuế thường sẽ thi môn Tiếng Anh.

Điều kiện được miễn môn thi ngoại ngữ theo quy định tại khoản 4, Điều 1 Nghị định 161/2018/NĐ-CP bao gồm các trường hợp sau đây.

- Có bằng tốt nghiệp đại học, sau đại học về ngoại ngữ;

- Có bằng tốt nghiệp đại học, sau đại học ở nước ngoài hoặc tốt nghiệp đại học, sau đại học tại cơ sở đào tạo bằng tiếng nước ngoài ở Việt Nam.

- Người dự tuyển vào công chức công tác ở vùng dân tộc thiểu số là người dân tộc thiểu số hoặc có chứng chỉ tiếng dân tộc thiểu số được cấp có thẩm quyền công nhận.

* Miễn môn thi tin học đối với kỳ thi công chức thuế.

Đối tượng được miễn môn thi tin học quy định tại khoản 4, Điều 1 Nghị định 161/2018/NĐ-CP là đối tượng:

- Có bằng tốt nghiệp từ trung cấp chuyên ngành công nghệ thông tin trở lên.

- Có bằng tốt nghiệp từ trung cấp chuyên ngành tin học trở lên.

- Có bằng tốt nghiệp từ trung cấp chuyên ngành toán – tin trở lên.

3. Cách tính điểm thi và điều kiện đỗ công chức thuế.