3576 lượt xem

3576 lượt xemNội dung chính:

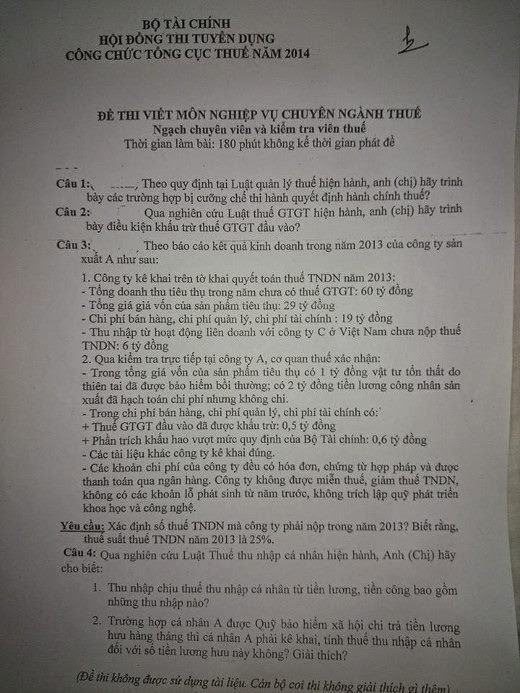

Đề thi nghiệp vụ chuyên ngành có lời giải| Ôn thi công chức thuế Vòng 2

Đề bài :

Đáp án gợi ý :

Câu 1:

Theo Quy định tại Điều 92 Luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006 đã được sửa đổi bổ sung theo Luật số 21/2012/QH13 ngày 20/11/2012, Luật số 71/2014/QH13 ngày 26/11/2014 và Luật thứ hạng tốt06/2016/QH13 ngày 06/ 4/ 2016 thì các Trường hợp bị cưỡng chế thi hành quyết định hành chính thuế là:

1. Người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế đã quá chín mươi ngày, kể từ ngày hết thời hạn nộp thuế, nộp tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế theo quy định.

2. Người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt vi phạm pháp luật về thuế khi đã hết thời hạn gia hạn nộp tiền thuế.

3. Người nộp thuế còn nợ tiền thuế, tiền chậm nộp,tiền phạt có hành vi phát tán tài sản, bỏ trốn.

4. Chưa thực hiện biện pháp cưỡng chế thuế đối với trường hợp người nộp thuế được cơ quan quản lý thuế cho phép nộp dần tiền nợ thuế trong thời hạn không quá mười hai tháng, kể từ ngày bắt đầu của thời hạn cưỡng chế thuế. Việc nộp dần tiền nợ thuế được xem xét trên cơ sở đề nghị của người nộp thuế và phải có bảo lãnh của tổ chức tín dụng. Người nộp thuế phải nộp tiền chậm nộp theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp.

Câu 2:

Qua nghiên cứu Luật thuế giá trị gia tăng thứ hạng tốt3/2008/QH12 ngày 03/6/2008 được sửa đổi bổ sung theo Luật số 31/2013/QH13 ngày 19/6/ 2013, Luật số 71/2014/QH13 ngày 26/11/2014 và Luật thứ hạng tốt06/2016/QH13 ngày 06/4/2016, Điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định tại Khoản 2 Điều 12 như sau:

a) Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu;

b) Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ hàng hóa, dịch vụ mua từng lần có giá trị dưới hai mươi triệu đồng;

c) Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung ứng dịch vụ; hóa đơn bán hàng hóa, dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu.

Việc thanh toán tiền hàng hóa, dịch vụ xuất khẩu dưới hình thức thanh toán bù trừ giữa hàng hóa, dịch vụ xuất khẩu với hàng hóa, dịch vụ nhập khẩu, trả nợ thay Nhà nước được coi là thanh toán không dùng tiền mặt.

Câu 3:

Xác định thuế thu nhập doanh nghiệp phải nộp:

Thuế TNDN phải nộp

=

(

Thu nhập tính thuế

–

Phần trích lập quỹ KH&CN (nếu có)

)

x

Thuế suất thuế TNDN

Trong đó:

Thu nhập tính thuế

=

Thu nhập chịu thuế

–

(

Thu nhập miễn thuế

+

Lỗ kết chuyển theo quy định

)

Thu nhập chịu thuế

=

(Doanh thu

–

Chi phí được trừ

)

+

Thu nhập khác

1. Doanh thu tính thu nhập chịu thuế TNDN: 60 tỷ đồng

2. Xác định chi phí được trừ để tính thu nhập chịu thuế:

– Giá vốn hàng bán được trừ:

+ Vì vật tư tổn thất do thiên tai đã được BH bồi thường nên không được trừ: 1 tỷ đồng

+ Tiền lương công nhân SX nhưng thực tế không chi nên không dược trừ: 2 tỷ đồng.

ð Giá vốn hàng bán được trừ là: 29 – (1+2) = 26 tỷ đồng

– Chi phí bán hàng, chi phí quản lý, chi phí tài chính được trừ:

+ Vì Thuế GTGT đầu vào đã được khấu trừ nên không được trừ: 0,5 tỷ đồng

+ Phần trích khấu hao vượt mức quy định của BTC nên không dược trừ: 0,6 tỷ đồng

ð Chi phí bán hàng, chi QL, chi phí TC được trừ là: 19 – (0,5 + 0,6) = 17,9 tỷ đồng

Vậy chi phí được trừ để tính thu nhập chịu thuế: 26 + 17,9 = 43,9 tỷ đồng

3. Thu nhập khác là : 6 tỷ đồng (từ liên doanh chưa nộp thuế TNDN)

4. Thu nhập chịu thuế là: 60 – 43,9 + 6 = 22,1 tỷ đồng

5. Công ty không được miễn thuế TNDN, không có các khoản lỗ kết chuyển nên: Thu nhập tính thuế = Thu nhập chịu thuế là: 22,1 tỷ đồng

6. Công ty không trích lập quỹ KH&CN nên Thuế TNDN phải nộp là : 22,1 x 25% = 5,525 tỷ đồng.

Vậy Thuế TNDN công ty phải nộp trong năm 2013 là 5,525 tỷ đồng

Câu 4:

Qua nghiên cứu Luật thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 đã được sửa đổi bổ sung theo luật Luật số 26/2012/QH13 ngày 22/11/2012 và Luật số 71/2014/QH13 ngày 26/11/2014:

1. Tại Khoản 2 Điều 3 quy định thu nhập chịu thuế từ tiền lương, tiền công, bao gồm những khoản thu nhập sau:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ

2. Trường hợp cá nhân A được Quỹ bảo hiểm xã hội chi trả tiền lương hưu hằng tháng thì cá nhân nhân A không phải kê khai, tính thuế thu nhập cá nhân đối với số tiền lương hưu này, vì: Theo Khoản 10, Điều 4 quy định: Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; tiền lương hưu do quỹ hưu trí tự nguyện chi trả hàng tháng là Thu nhập được miễn thuế.