3068 lượt xem

3068 lượt xemNội dung chính:

Đề thi Nghiệp vụ chuyên ngành có bài giải gợi ý

Đề Bài :

Lời giải gợi ý :

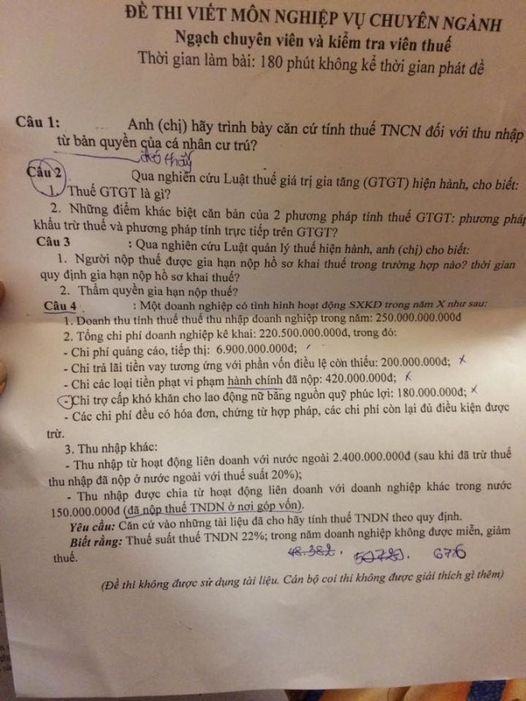

Câu 1:

Qua nghiên cứu Luật thuế thu nhập cá nhân số 04/2007/QH12 ngày 21/11/2007 đã được sửa đổi bổ sung theo luật Luật số 26/2012/QH13 ngày 22/11/2012 và Luật số 71/2014/QH13 ngày 26/11/2014:

– Theo Chương 2 “Căn cứ tính thuế đối với cá nhân cư trú”, Khoản 2, Điều 21 Luật thuế thu nhập cá nhân:

2. Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế quy định tại các điều 12, 13, 14, 15, 16, 17 và 18 của Luật này.

Theo khoản 2 Điều 16. Thu nhập chịu thuế từ bản quyền: Thu nhập chịu thuế từ bản quyền là phần thu nhập vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ theo từng hợp đồng.

=> Từ các quy định trên, Thu nhập tính thuế đối với thu nhập từ tiền bản quyền là phần thu nhập vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ theo từng hợp đồng.

– Theo Điều 23, Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 của Luật này.

2. Biểu thuế toàn phần được quy định như sau:

Thu nhập tính thuế

Thuế suất (%)

a) Thu nhập từ đầu tư vốn

5

b) Thu nhập từ bản quyền, nhượng quyền thương mại

5

c) Thu nhập từ trúng thưởng

10

d) Thu nhập từ thừa kế, quà tặng

10

đ) Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 của Luật này

Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật này

20

0,1

e) Thu nhập từ chuyển nhượng bất động sản

2

=> Từ các quy định trên, Thuế suất áp dụng đối với thu nhập tính thuế từ bản quyền là 5% áp dụng đối với toàn bộ thu nhập tính Thuế.

Câu 2:

Qua nghiên cứu Luật thuế giá trị gia tăng thứ hạng tốt3/2008/QH12 ngày 03/6/2008 được sửa đổi bổ sung theo Luật số 31/2013/QH13 ngày 19/6/ 2013, Luật số 71/2014/QH13 ngày 26/11/2014 và Luật thứ hạng tốt06/2016/QH13 ngày 06/4/2016,

1. Theo Điều 2, Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

2. Theo Điều 10 và Điều 11, những điểm khác biệt căn bản của 2 Phương pháp tính thuế GTGT: Phương pháp khấu trừ thuế và Phương pháp tính trực tiếp trên giá trị gia tăng là:

Nội dung

Phương pháp khấu trừ thuế

Phương pháp tính trực tiếp trên giá trị gia tăng là

1.Đối tượng áp dụng

Áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ bao gồm:

a) Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh;

b) Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

– Hoạt động mua bán, chế tác vàng, bạc, đá quý

– Doanh nghiệp, hợp tác xã có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 của Luật này;

– Hộ, cá nhân kinh doanh;

– Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay;

– Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế quy định tại khoản 2 Điều 10 của Luật này

2. Phương pháp tính

Số thuế giá trị gia tăng phải nộp bằng số thuế giá trị gia tăng đầu ra trừ số thuế giá trị gia tăng đầu vào được khấu trừ

1. Số thuế GTGT phải nộp bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua bán, chế tác vàng, bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau

3. Căn cứ tính thuế

Giá tính thuế và Thuế suất

Thuế suất: 0%, 5%, 10%

Tỷ lệ % và doanh thu

Tỷ lệ %:

– Phân phối, cung cấp hàng hóa: 1%;

– Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

– Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

– Hoạt động kinh doanh khác: 2%.

Câu 3:

Qua nghiên cứu Luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006 đã được sửa đổi bổ sung theo Luật số 21/2012/QH13 ngày 20/11/2012, Luật số 71/2014/QH13 ngày 26/11/2014 và Luật thứ hạng tốt06/2016/QH13 ngày 06/ 4/ 2016:

1. Theo quy định tại khoản 1. Điều 33, Người nộp thuế được gia hạn nộp hồ sơ khai thuế trong trường hợp: Người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng hạn do thiên tai, hoả hoạn, tai nạn bất ngờ.

– Theo quy định tại khoản 2. Điều 33, Thời gian quy định gia hạn nộp hồ sơ khai thuế quy định như sau: Thời gian gia hạn không quá ba mươi ngày đối với việc nộp hồ sơ khai thuế tháng, khai thuế quý, khai thuế năm, khai thuế tạm tính, khai thuế theo từng lần phát sinh nghĩa vụ thuế; sáu mươi ngày đối với việc nộp hồ sơ khai quyết toán thuế, kể từ ngày hết thời hạn phải nộp hồ sơ khai thuế.

2. Theo quy định tại khoản 1. Điều 33, thẩm quyền gia hạn nộp thuế là: Thủ trưởng cơ quan thuế quản lý trực tiếp doanh nghiệp gia hạn nộp hồ sơ khai thuế.

Câu 4:

Xác định thuế thu nhập doanh nghiệp phải nộp:

Thuế TNDN phải nộp

=

(

Thu nhập tính thuế

–

Phần trích lập quỹ KH&CN (nếu có)

)

x

Thuế suất thuế TNDN

Trong đó:

Thu nhập tính thuế

=

Thu nhập chịu thuế

–

(

Thu nhập miễn thuế

+

Lỗ kết chuyển theo quy định

)

Thu nhập chịu thuế

=

(Doanh thu

–

Chi phí được trừ

)

+

Thu nhập khác

I. Đối với thu nhập trong nước:

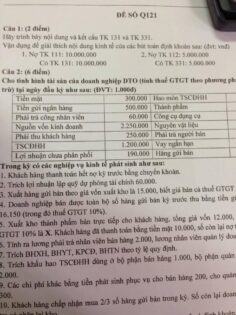

1. Doanh thu tính thu nhập chịu thuế TNDN: 250.000.000.000 đồng

2. Xác định chi phí được trừ để tính thu nhập chịu thuế:

– Vì chi trả lãi tiền vay tương ứng với phần vốn điều lệ còn thiếu không được trừ: 200.000.000 đồng

– Chi các loại tiền phạt vi phạm hành chính không dược trừ: 420.000.000 đồng.

– Chi trợ cấp khó khăn cho lao động nữ bằng nguồn quỹ phúc lợi nên không dược trừ: 180.000.000 đồng

ð Vậy chi phí được trừ để tính thu nhập chịu thuế: 220.500.000.000 – ( 200.000.000 + 420.000.000 + 180.000.000) = 219.700.000.000 đồng

3. Thu nhập khác là: 150.000.000 đồng (từ liên doanh)

4. Thu nhập chịu thuế là : 250.000.000.000 – 219.700.000.000 +150.000.000 = 30.450.000.000 đồng

5. Thu nhập miễn thuế là : 150.000.000 đồng (từ liên doanh sau khi đã nộp thuế)

6. Thu nhập tính thuế : 30.450.000.000 – 150.000.000 = 30.300.000.000 đồng

7. Thuế TNDN phải nộp là : 30.300.000.000 x 22% = 6.666.000.000 đồng

II. Đối với thu nhập ngoài nước

8. Thu nhập từ liên doanh ở nước ngoài (thu nhập trước khi nộp thuế tại nước ngoài):

2.400.000.000 /1- 20% = 3.000.000.000 đồng

9. Thuế TNDN đã nộp ở nước ngoài: 3.000.000.000 x 20% = 600.000.000 đồng

10. Thuế TNDN phải nộp theo luật thuế TNDN Việt Nam : 3.000.000.000 x 22% = 660.000.000 đồng

11. Thuế TNDN còn phải nộp tại việt nam : 660.000.000 – 600.000.000 = 60.000.000 đ

12. Tổng Thuế TNDN phải nộp trong năm X là (7) + (11): 6.666.000.000 + 60.000.000 = 6.726.000.000 đồng

XEM THÊM : Các tài liệu hay cho ôn thi Vòng 2 :

Tổng Hợp Lý Thuyết Tự Luận Ôn thi thuế Vòng 2

Đề thi nghiệp vụ chuyên ngành có lời giải| Ôn thi công chức thuế Vòng 2