2695 lượt xem

2695 lượt xem

Nội dung chính:

ĐỀ THI MÔN NGHIỆP VỤ CHUYÊN NGÀNH Ngạch chuyên viên và kiểm soát viên thuế

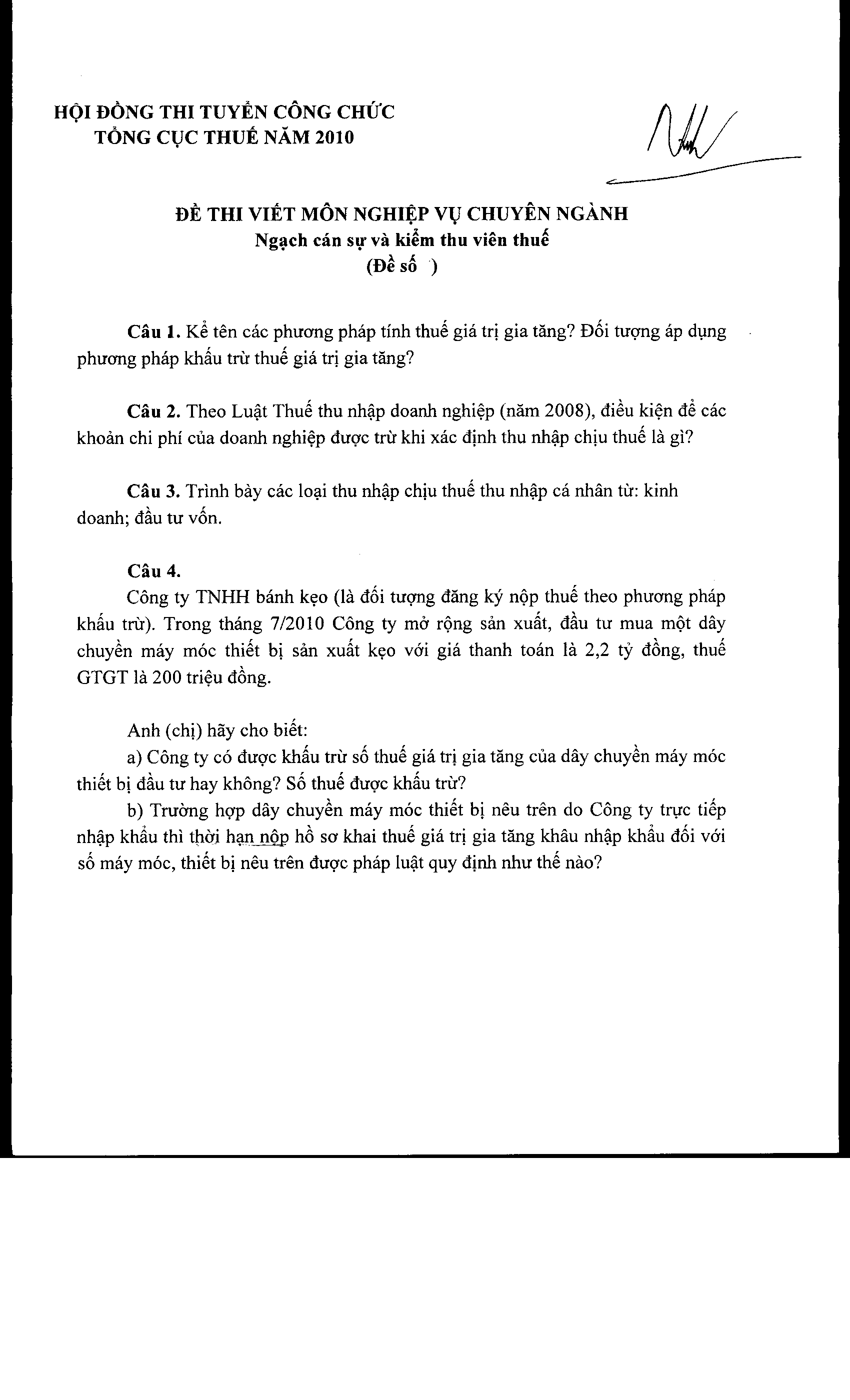

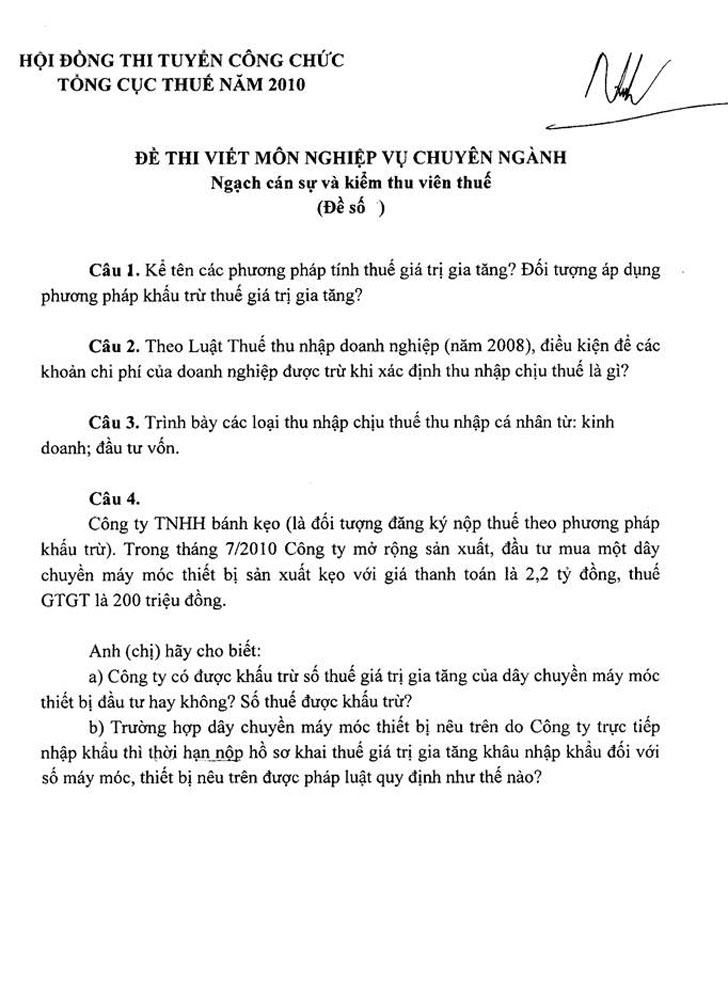

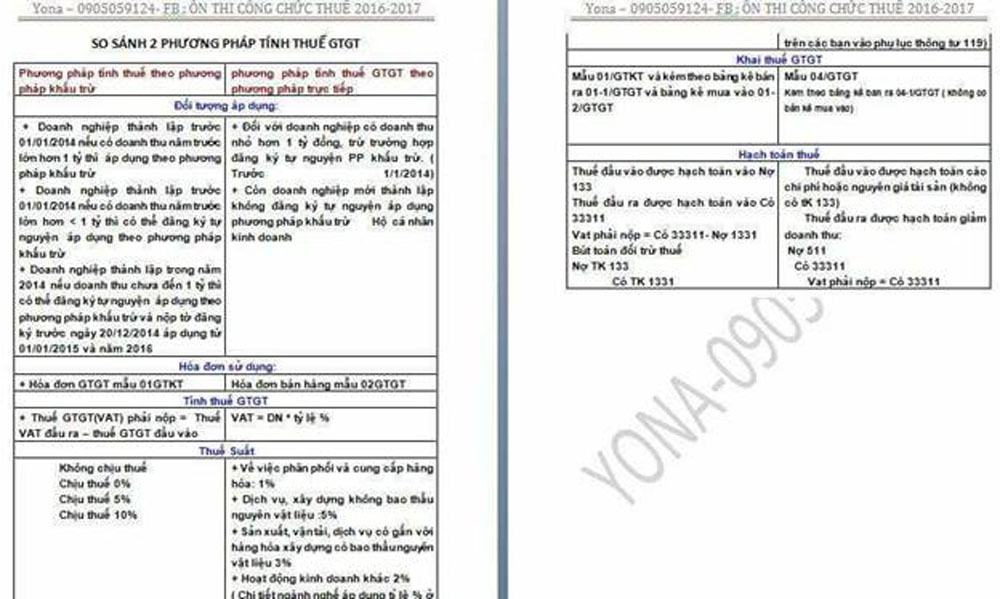

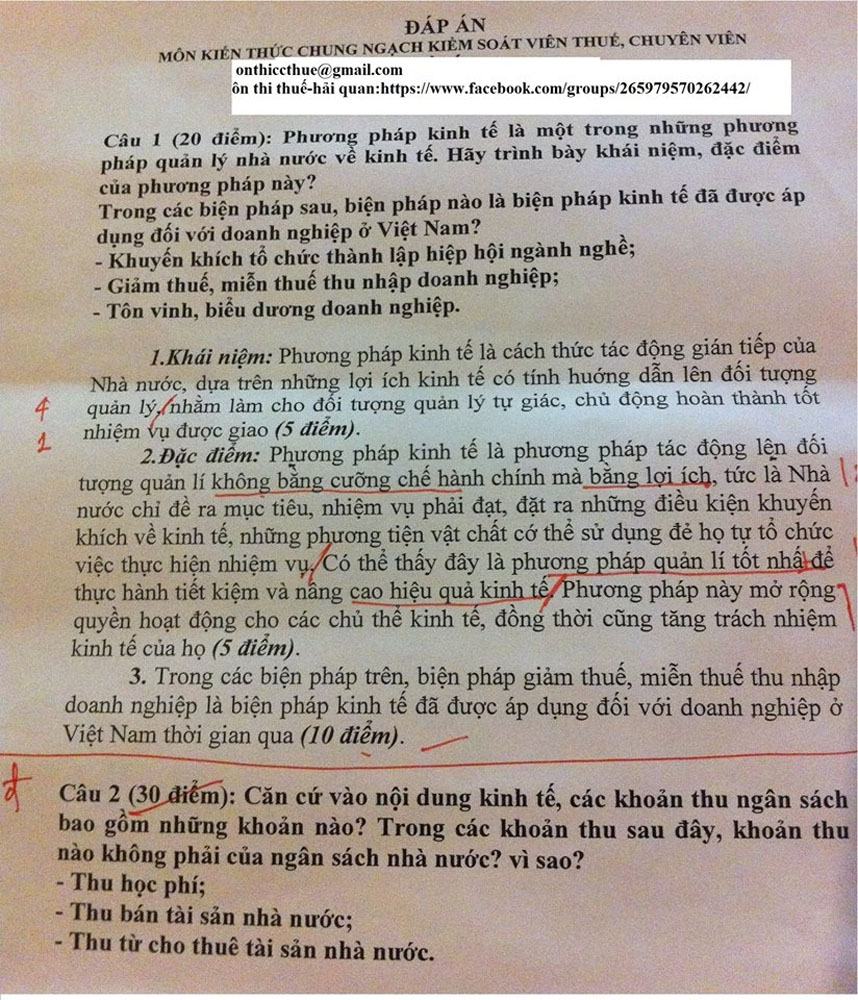

Câu 1: Kể tên các phương pháp tính thuế GTGT? Điều kiện áp dụng phương pháp khấu trừ thuế giá trị gia tăng?

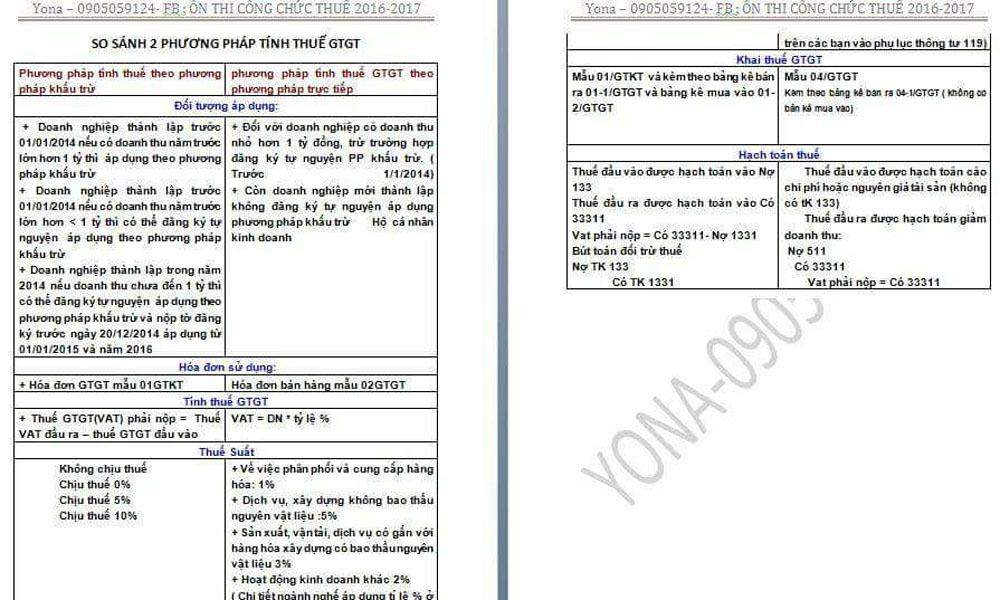

Căn cứ điều 9 luật thuế giá trị gia tăng 13/200/QH12 ngày 03/06/2008 Phương pháp tính thuế giá trị gia tăng gồm: phương pháp khấu trừ thuế giá trị gia tăng và phương pháp tính trực tiếp trên giá trị gia tăng.

Đối tượng áp dụng phương pháp khấu trừ thuế GTGT: Căn cứ điểm 2 điều 10 luật thuế giá trị gia tăng 13/200/QH12 ngày 03/06/2008 Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ và đăng ký nộp thuế theo phương pháp khấu trừ thuế. Trừ các đối tượng sau:

– Cá nhân, hộ kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật.

– Tổ chức, cá nhân nước ngoài kinh doanh không theo Luật Đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật.

– Hoạt động kinh doanh mua bán, vàng, bạc, đá quý, ngoại tệ.

Trường hợp cơ sở kinh doanh thuộc đối tượng nộp thuế theo phương pháp khấu trừ thuế có hoạt động kinh doanh mua, bán vàng, bạc, đá quý và hoạt động chế tác sản phẩm vàng, bạc, đá quý thì phải hạch toán riêng được hoạt động kinh doanh mua, bán vàng, bạc, đá quý để áp dụng theo phương pháp tính trực tiếp trên GTGT.

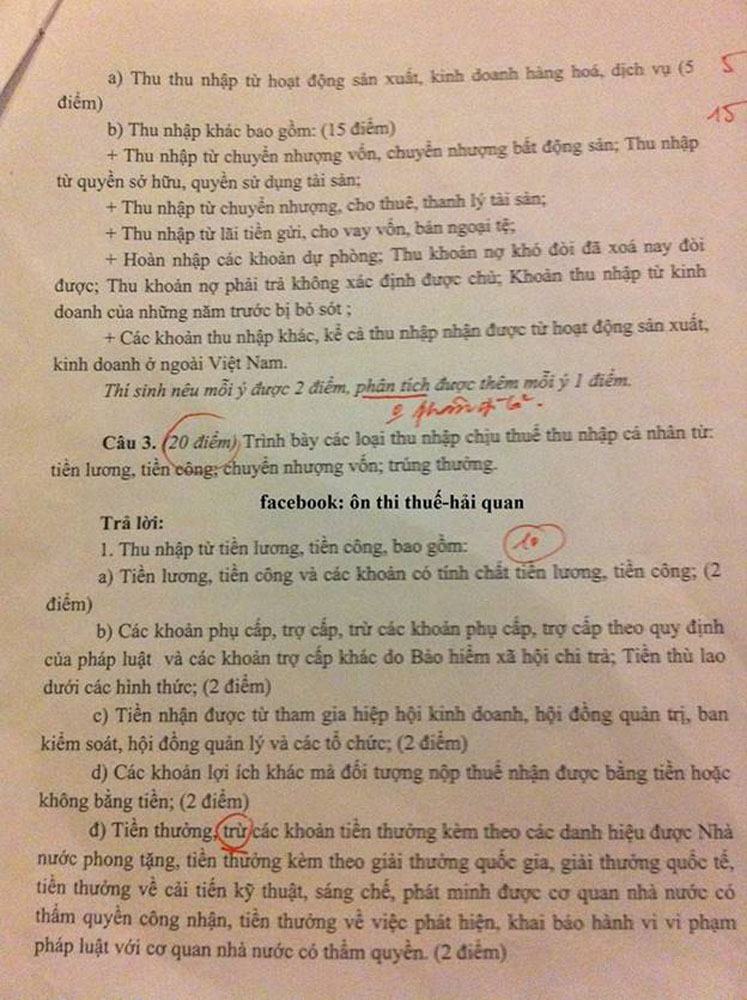

Câu 2: Theo luật thuế thu nhập doanh nghiệp (năm 2008), có quy định các khoản không được trừ khi tính thuế thu nhập doanh nghiệp, trình bày 5 khoản chi phí trong số đó?

Căn cứ điều 9 luật thuế thu nhập doanh nghiệp thứ hạng tốt4/2008/QH12 ngày 03/06/2008: Các khoản chi phí của doanh nghiệp không được trừ khi xác định thu nhập chịu thuế là:

– Khoản chi không đáp ứng đủ các điều kiện:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

+ Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật.

Trừ phần giá trị tổn thất do thiên tai, dịch bệnh và trường hợp bất khả kháng khác không được bồi thường;

Ngoài ra còn có các khoản sau:

– Khoản tiền phạt do vi phạm hành chính;

– Khoản chi được bù đắp bằng nguồn kinh phí khác;

– Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại ViệtNamvượt mức tính theo phương pháp phân bổ do pháp luật ViệtNamquy định;

– Phần chi vượt mức theo quy định của pháp luật về trích lập dự phòng;

– Phần chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa vượt định mức tiêu hao do doanh nghiệp xây dựng, thông báo cho cơ quan thuế và giá thực tế xuất kho;

– Phần chi trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay;

– Trích khấu hao tài sản cố định không đúng quy định của pháp luật;

– Khoản trích trước vào chi phí không đúng quy định của pháp luật;

– Tiền lương, tiền công của chủ doanh nghiệp tư nhân; thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh; tiền lương, tiền công, các khoản hạch toán khác để trả cho người lao động nhưng thực tế không chi trả hoặc không có hóa đơn, chứng từ theo quy định của pháp luật;

– Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu;

– Thuế giá trị gia tăng đầu vào đã được khấu trừ, thuế giá trị gia tăng nộp theo phương pháp khấu trừ, thuế thu nhập doanh nghiệp;

– Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 10% tổng số chi được trừ; đối với doanh nghiệp thành lập mới là phần chi vượt quá 15% trong ba năm đầu, kể từ khi được thành lập. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương mại, tổng số chi được trừ không bao gồm giá mua của hàng hoá bán ra;

– Khoản tài trợ, trừ khoản tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai và làm nhà tình nghĩa cho người nghèo theo quy định của pháp luật.

Câu 3: Theo quy định của pháp luật thuế TNCN thì giản trừ gia cảnh bao gồm những phần nào (tính giảm trừ gia cảnh cho đối tượng nào) và mức cụ thể?

Trả lời:

Căn cư theo điều 19 Luật Thuế thu nhập cá nhân, Điều 12 của Nghị định thứ hạng tốt00/2008/NĐ-CP.

- Đối tượng tính giảm trừ gia cảnh bao gồm những thành phần:

– Con dưới 18 tuổi;

– Con trên 18 tuổi bị tàn tật, không có khả năng lao động;

– Con đang theo học tại các trường: đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập quy định tại khoản 4 Điều này;

– Người ngoài độ tuổi lao động hoặc người trong độ tuổi lao động theo quy định của pháp luật nhưng bị tàn tật, không có khả năng lao động, không có thu nhập hoặc có thu nhập nhưng không vượt quá 500.000đ/tháng (quy định tại khoản 4 Điều 12 ND 100/2008/NĐ-CP ), bao gồm:

+ Vợ hoặc chồng của người nộp thuế;

+ Cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

+ Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

- Căn cứ điểm 3 mục I phần B thông tư 84/2008/TT-BTC ngày 30/09/2008. Mức giảm trừ gia cảnh:

– Đối với đối tượng nộp thuế là 4 triệu đồng/tháng, 48 triệu đồng/năm. Mức 4 triệu đồng/tháng là mức tính bình quân cho cả năm, không phân biệt một số tháng trong năm tính thuế không có thu nhập hoặc thu nhập dưới 4 triệu đồng/tháng.

– Đối với mỗi người phụ thuộc mà người nộp thuế có trách nhiệm nuôi dưỡng là 1,6 triệu đồng/tháng kể từ tháng phát sinh nghĩa vụ nuôi dưỡng

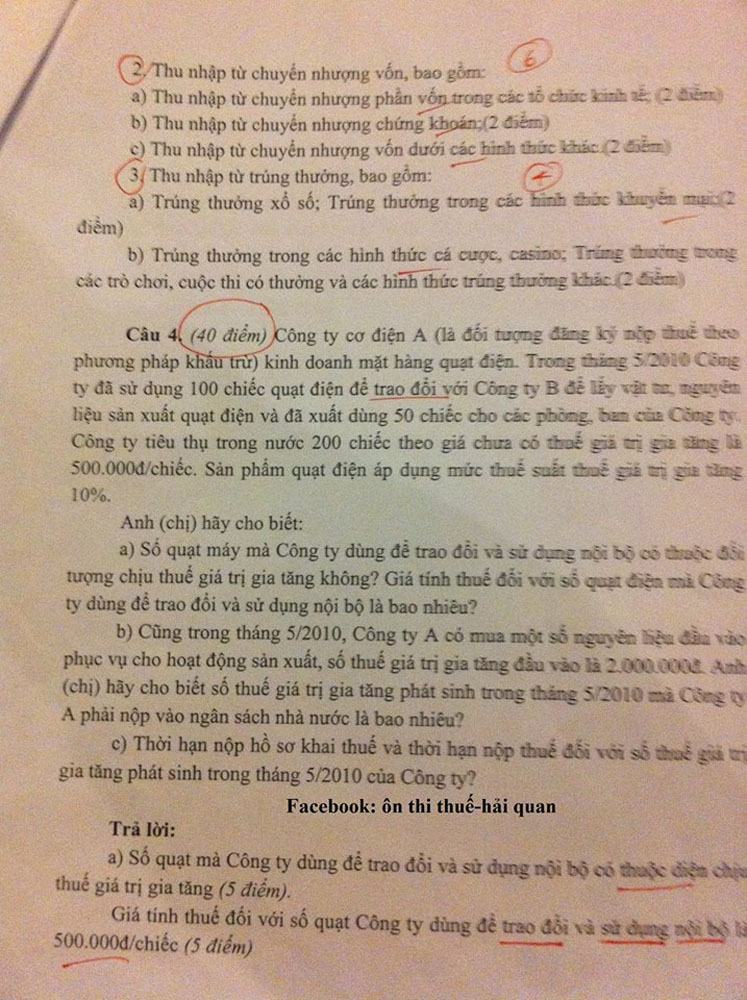

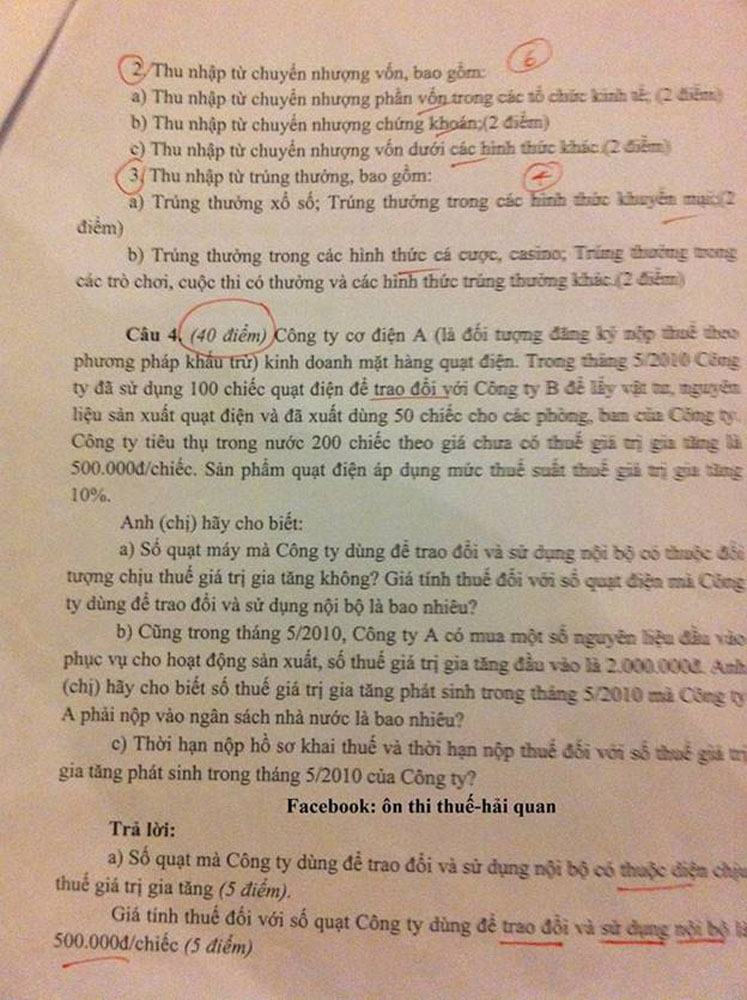

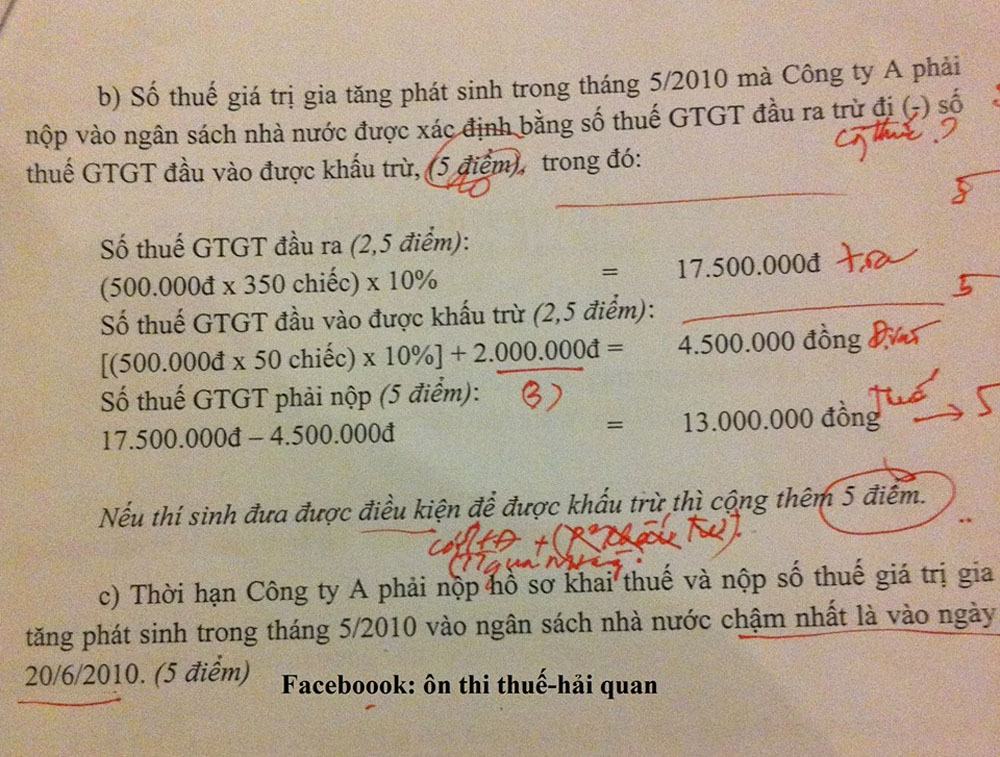

Câu 4: Doanh nghiệp X thành lập từ năm 2008, có trụ sở chính tại thành phố Hải Phòng không có cơ sở sản xuất phụ thuôc, kỳ tính thuế được xác định theo năm dương lịch. Trong năm 2009, doanh nghiệp có doanh thu tính thuế thu nhập chịu thuế là 2 tỷ đồng, chi phí của doanh nghiệp bao gồm các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh và có chứng từ hợp pháp là 1 tỷ đồng, trong đó khoản chi phí quảng cáo, tiếp thị của doanh nghiệp là 300 triệu đồng. Biết rằng ngoài khoản chi phí quảng cáo tiếp thị nêu trên thì các khoản chi phí còn lại của doanh nghiệp đều là khoản chi phí được trừ. Ngoài ra trong năm doanh nghiệp có thêm thu nhập từ lãi tiền gửi là 100 triệu đồng.

- Anh (chị) hãy xác định thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp X trong năm 2009. Hãy giải thích về cách xác định thu nhập chịu thuế đó.

- Hãy xác định thời điểm doanh nghiệp X phải khai thuế tạm nộp theo quý đối với số thuế tạm nộp quý I/2009 và khai quyết toán thuế thu nhập doanh nghiệp đối với số thuế phải nộp 2009.

- Xác định nơi nộp thuế của doanh nghiệp X

Trả lời:

- Căn cứ điểm 2 mục IV phần C thông tư 130/2008/TT-BTC ngày 26/12/2008, phần chi phí quảng cáo tiếp thị của doanh nghiệp không vượt quá 10% tổng chi phí được trừ (do doanh nghiệp thành lập trước ngày 01/01/2009).

Chi phí quảng cáo, tiếp thị của doanh nghiệp X được đưa vào chi phí được trừ:

(1.000.000.000-300.000.000) x 10% = 70.000 (đồng)

Thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp X trong năm 2009:

2.000.000.000 – 700.000.000 – 70.000.000 + 100.000.000 = 1.330.000.000 (đồng)

- Căn cứ điều 32 luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006.

– Thời điểm doanh nghiệp X phải kê khai thuế tạm nộp theo quý đối với thuế tạm nộp quý I/2009 chậm nhất là ngày 30/04/2009.

– Thời điểm khai quyết toán thuế thu nhập doanh nghiệp đối với số thuế phải nộp năm 2009 chậm nhất là ngày 31/03/2010.

- Nơi nộp thuế của doanh nghiệp X: Là nơi đóng trụ sợ chính tại Thành phố Hải Phòng

Đề thi viết môn nghiệp vụ chuyên ngành thu Ngạch chuyên viên và kiểm tra viên thuế (Đề thi khu vực phía Nam)

Câu 1: Trình bày trách nhiệm của cơ quan quản lý thuế theo quy định của Luật quản lý thuế?

Câu 2: Qua nghiên cứu Luật thuế GTGT, anh/chị hãy so sánh nghĩa vụ thuế GTGT giữa đối tượng không chịu thuế và đối tượng chịu thuế suất 0%? Ý nghĩa của việc áp dụng thuế suất thuế GTGT 0%?

Câu 3: Một DN kinh doanh thương mại trong năm 2011 có số liệu kê khai thuế TNDN như sau (đơn vị tính: triệu đồng)

1. Doanh thu tính thuế TNDN: 45.000

2. Tổng chi phí DN kê khai: 33.000 trong đó:

– Giá mua hàng hóa bán ra: 20.000

– Thuế GTGT đầu vào đã được khấu trừ: 150

– Chi phí quảng cáo, khuyến mãi, tiếp thị: 2.000

– Các khoản chi phí của DN đều có hóa đơn, chứng từ hợp pháp

– Các khoản chi còn lại đều đủ điều kiện được trừ

3. Thu nhập chịu thuế khác: 500 trong đó có 400 là thu nhập nhận được từ hoạt động SXKD ở nước ngoài sau khi đã nộp thuế thu nhập ở nước ngoài với mức thuế suất 20%

Yêu cầu:Xác định số thuế TNDN phải nộp năm 2011? Biết thuế suất thuế TNDN là 25%. Trong năm DN không được miễn, giảm thuế TNDN

Câu 4: Theo quy định của Luật thuế TNCN anh/chị hãy cho biết:

1. Người nộp thuế TNCN được giảm trừ gia cảnh đối với người phụ thuộc khi xác định thu nhập tính thuế TNCN phải thỏa mãn các điều kiện gì?

2. Tháng 6 năm 2011, bà A nhận thừa kế từ mẹ kế một mảnh đất ở Bình Dương. Sau khi hoàn tất các thủ tục nhận thừa kế, tháng 9 năm 2012, bà tặng một phần đất để xây nhà mẫu giáo cho trẻ em trong xã nơi bà đang sinh sống. Phần diện tích đất còn lại bà tặng lại cho con trai. Các thủ tục cho, tặng và chuyển giao quyền sử dụng đã được hoàn tất trong năm. Anh/chị hãy giải thích đối tượng nào phải nộp thuế TNCN trong tình huống trên.

Đề thi viết môn nghiệp vụ thuế (180ph)

Câu 1: Qua nghiên cứu luật thuế thu nhập cá nhân anh (chị) cho biết:

1. Thế nào là cá nhân cư trú?

2. Cách xác định thuế thu nhập cá nhân đối với thu nhập từ kinh doanh cua cá nhân cư trú và cá nhân không cư trú có những điểm khác biệt căn bản gì?

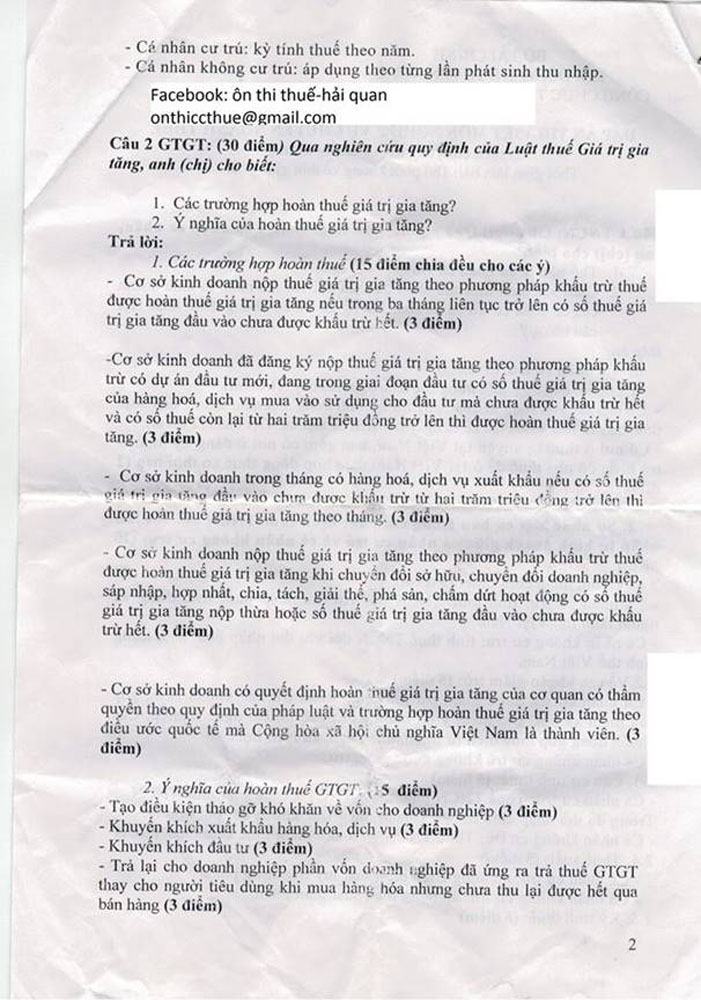

Câu 2: Qua nghiên cứu luật thuế giá trị gia tăng anh chị cho biết:

1. Các trường hợp hoàn thuế giá trị gia tăng?

2. Ý nghĩa của hoàn thuế giá trị gia tăng?

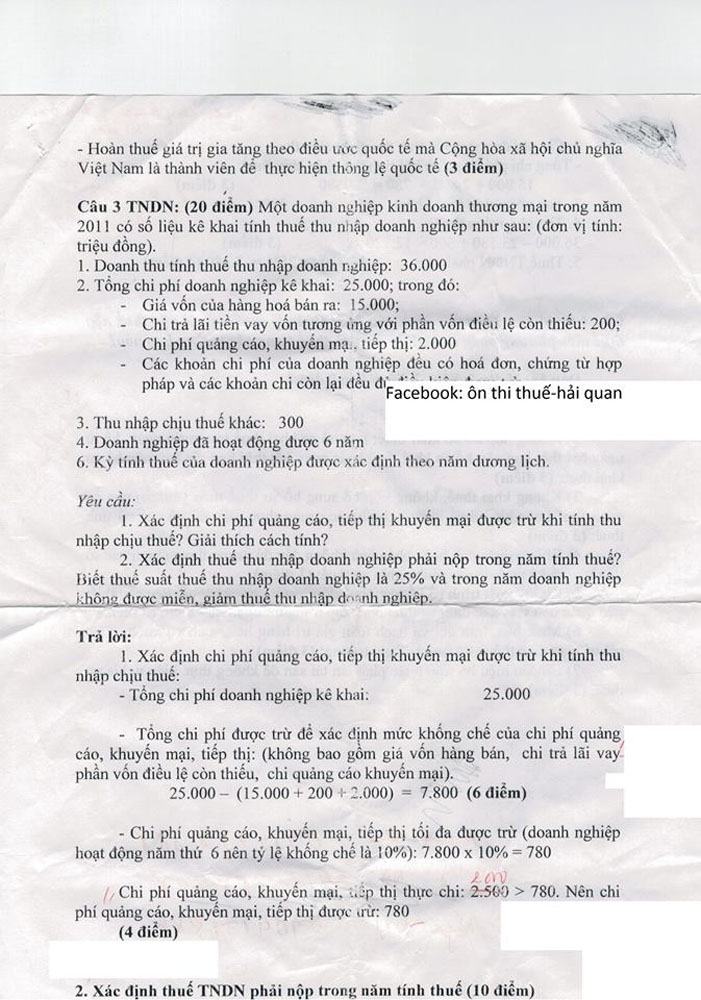

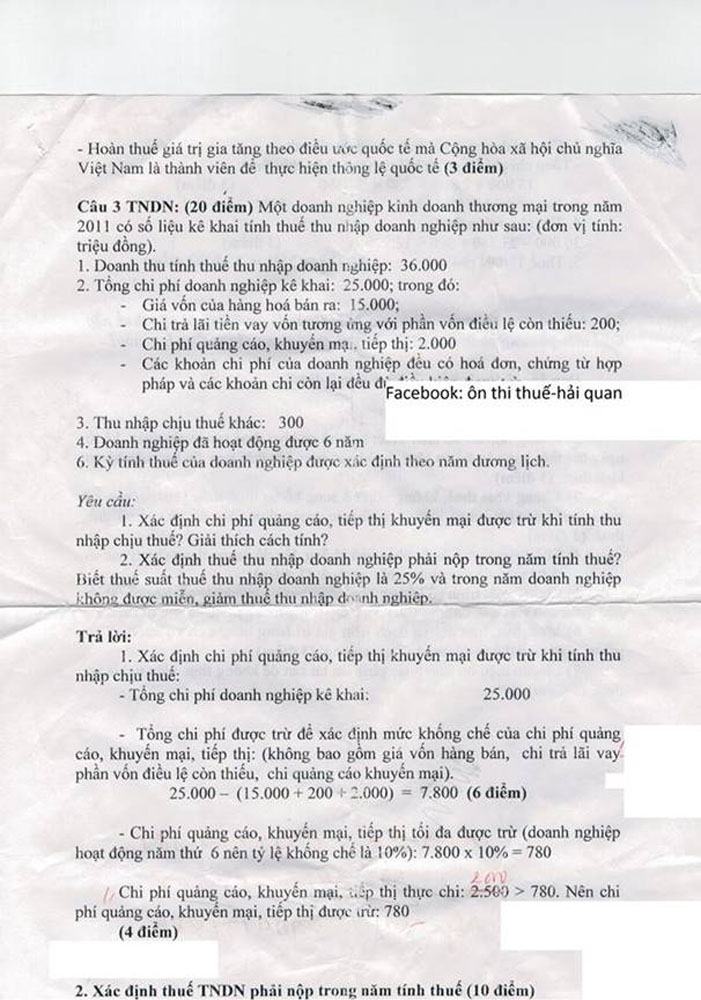

Câu 3: Một doanh nghiệp kinh doanh thương mại tong năm 2011 có số liệu kê khai tính thuế TNDN như sau: (đơn vị tính: triệu đồng)

1. Doanh thu tính thuế TNDN: 36000

2. Tổng chi phí DN kê khai: 25000; trong đó:

– Giá vốn của hàng hóa bán ra: 15000

– Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu: 200

– Chi phí quảng cáo, khuyến mãi, tiếp thị: 2000

– Các khoản chi phí khác của DN đều có hóa đơn, chứng từ hợp pháp và các khoản chi còn lại đều đủ điều kiện được trừ.

3. TN chịu thuế khác: 300

4. Doanh nghiệp hoạt động được 6 năm

6. Kỳ tính thuế của DN được xác định theo năm dương lịch.

Yêu cầu:

1. Xác định chi phí quảng cáo tiếp thị, khuyến mãi đc trừ khi tính thu nhập chịu thuế? Giải thích cách tính?

2. Xác định thuế TNDN phải nộp trong năm tính thuế? biết thuế suất thuế TNDN là 25% và trong năm DN không đc miễn giảm thuế TNDN.

Câu 4:Theo quy định của Luật quản lý thuế, người nộp thuế nộp thuế theo phuơng pháp kê khai bị ấn định thuế trong các trường hợp nào?

Đáp án:

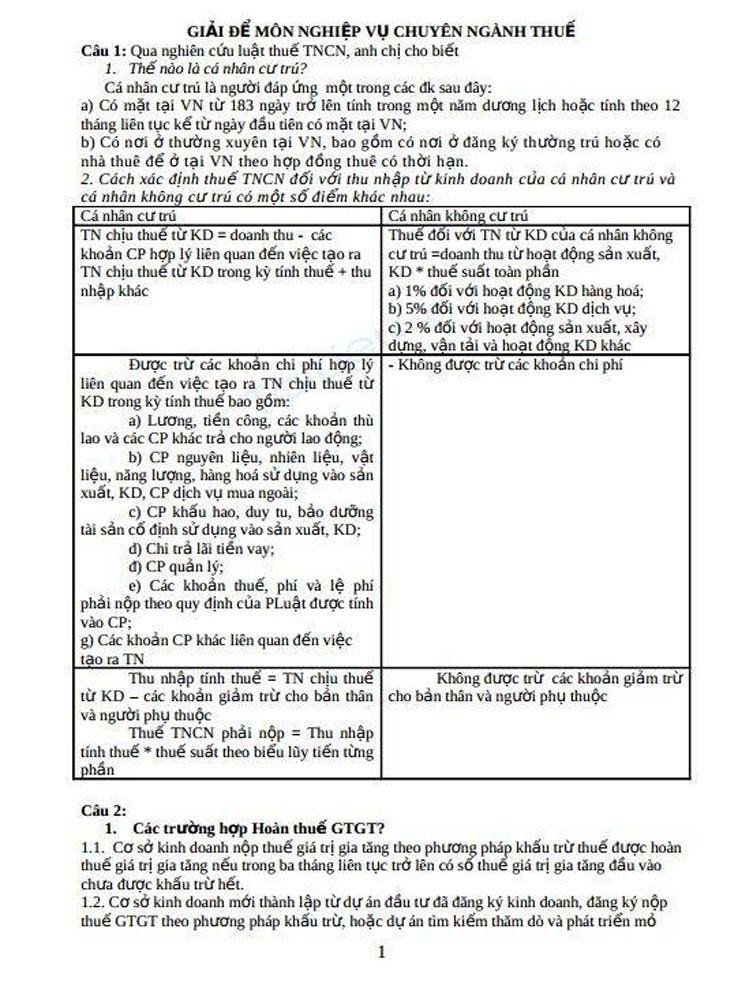

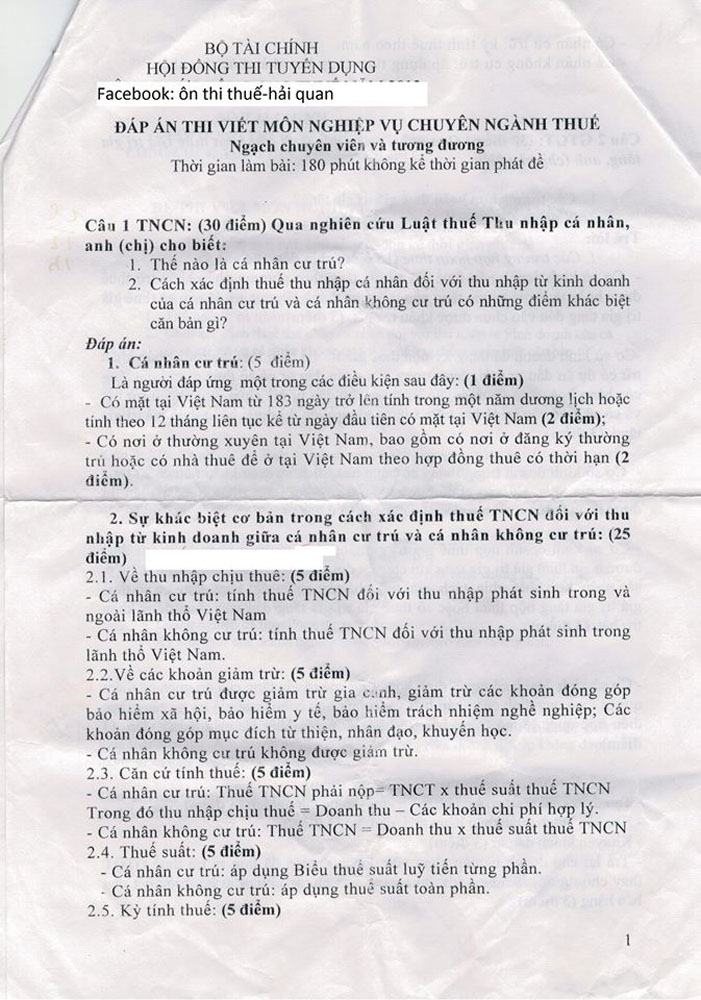

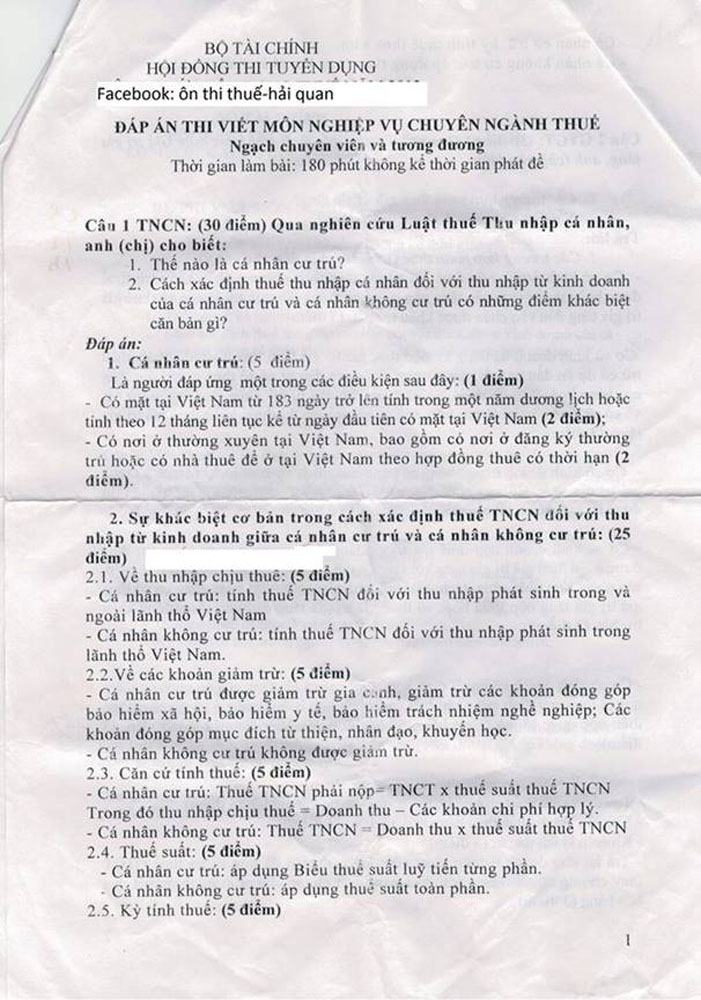

Câu 1: a) Thế nào là cá nhân cư trú theo luật thuế TNCN ?

Theo Luật thuế TNCN số 04/2007/QH12 đã được Cộng hòa xã hội chủ nghĩa Việt Nam khóa XII, kỳ họp thứ 2 thông qua ngày 21 tháng 11 năm 2007 thì cá nhân cư trú phải là người đáp ứng một trong các điều kiện sau đây:

+) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- b) Phương pháp tính thuế TNCN đối với thu nhập từ hoạt động SXKD đối với cá nhân cư trú và không cư trú khác nhau như thế nào?

Để thấy được sự khác nhau về phương pháp xác định thuế thu nhập cá nhân phải nộp từ sản xuất kinh doanh đối với cá nhân cư trú và không cư trú theo Luật thuế TNCN số 04/2007/QH12 đã được Cộng hòa xã hội chủ nghĩa Việt Nam khóa XII, kỳ họp thứ 2 thông qua ngày 21 tháng 11 năm 2007 thì trước hết cần tìm hiểu phương pháp xác định thuế thu nhập cá nhân phải nộp đối với từng đối tượng. Cụ thể như sau:

– Đối với cá nhân cư trú: Để xác định thuế thu nhập cá nhân phải nộp phải thực hiện 3 bước tính thuế: Bước 1 “Xác định thu nhập chịu thuế”’; bước 2 “xác định thu nhập tính thuế”; Bước 3 “xác định số thuế phải nộp theo biểu thuế lũy tiến từng phần”. Cụ thể là:

Bước 1: Thu nhập chịu thuế từ kinh doanh được xác định bằng doanh thu trừ các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập chịu thuế từ kinh doanh trong kỳ tính thuế. Việc xác định doanh thu, chi phí dựa trên cơ sở định mức, tiêu chuẩn, chế độ và chứng từ, sổ kế toán theo quy định của pháp luật. Đối với cá nhân kinh doanh chưa tuân thủ đúng chế độ kế toán, hoá đơn, chứng từ mà không xác định được doanh thu, chi phí và thu nhập chịu thuế thì cơ quan thuế có thẩm quyền ấn định doanh thu, tỷ lệ thu nhập chịu thuế để xác định thu nhập chịu thuế phù hợp với từng ngành, nghề sản xuất, kinh doanh theo quy định của pháp luật về quản lý thuế.

Bước 2: Xác định thu nhập tính thuế.

Thu nhập tính thuế đối với thu nhập từ sản xuất, kinh doanh = Thu nhập chịu thuế – (trừ đi) Giảm trừ gia cảnh – (trừ đi) Các khoản đóng góp nhân đạo, từ thiện, khuyến học theo quy định của pháp luật.

Bước 3: Xác định số thuế thu nhập cá nhân phải nộp theo biểu thuế lũy tiến từng phần. Theo đó:

+ Số thuế thu nhập cá nhân phải nộp = Tổng số thuế của các bậc thu nhập

+ Số thuế của mỗi bậc = Thu nhập tính thuế của bậc đó nhân với thuế suất tương ứng của bậc đó. Thuế suất tăng lên chỉ áp dụng cho phần thu nhập tăng thêm, không áp dụng cho phần thu nhập ở bậc thấp hơn.

– Đối với cá nhân không cư trú:

Thuế đối với thu nhập từ kinh doanh của cá nhân không cư trú được xác định bằng doanh thu từ hoạt động sản xuất, kinh doanh quy định tại khoản 2 Điều 25 (Luật thuế TNCN) nhân với thuế suất quy định tại khoản 3 Điều 25 (Luật thuế TNCN).

Doanh thu là toàn bộ số tiền phát sinh từ việc cung ứng hàng hoá, dịch vụ bao gồm cả chi phí do bên mua hàng hoá, dịch vụ trả thay cho cá nhân không cư trú mà không được hoàn trả.

Trường hợp thoả thuận hợp đồng không bao gồm thuế thu nhập cá nhân thì doanh thu tính thuế phải quy đổi là toàn bộ số tiền mà cá nhân không cư trú nhận được dưới bất kỳ hình thức nào từ việc cung cấp hàng hoá, dịch vụ tại Việt Nam không phụ thuộc vào địa điểm tiến hành các hoạt động kinh doanh.

Từ phương pháp xác định thuế thu nhập cá nhân phải nộp đối với cá nhân cư trú và không cư trú như trên, có thể thấy những điểm khác biệt trong phương pháp tính thuế thu nhập cá nhân đối với cá nhân cư trú và không cư trú như sau:

Cá nhân cư trú | Cá nhân không cư trú |

Xác định thuế phải nộp trên cơ sở xác định thu nhập tính thuế, tức là sau khi xác định thu nhập chịu thuế còn giảm trừ gia cảnh và giảm trừ đóng góp nhân đạo, từ thiện theo quy định của pháp luật | Xác định thuế phải nộp trên cơ sở doanh thu từ hoạt động sản xuất, kinh doanh |

Áp dụng biểu thuế lũy tiến từng phần (từ 5% đến 35%) để tính thuế trên cơ sở thu nhập tính thuế cho tất cả các hoạt động sản xuất, kinh doanh | Áp dụng một mức thuế suất toàn phần tính trên doanh thu (Tùy theo lĩnh vực ngành nghề mà có thuế suất khác nhau: 1%, 2% hoặc 5%) |

Xác định thuế phải nộp trên Việc xác định doanh thu, chi phí dựa trên cơ sở định mức, tiêu chuẩn, chế độ và chứng từ, sổ kế toán theo quy định của pháp luật hoặc trên cơ sở ấn định TNCT. | Xác định số thuế phải nộp chỉ trên cơ sở doanh thu, không xác định theo thu nhập chịu thuế. |

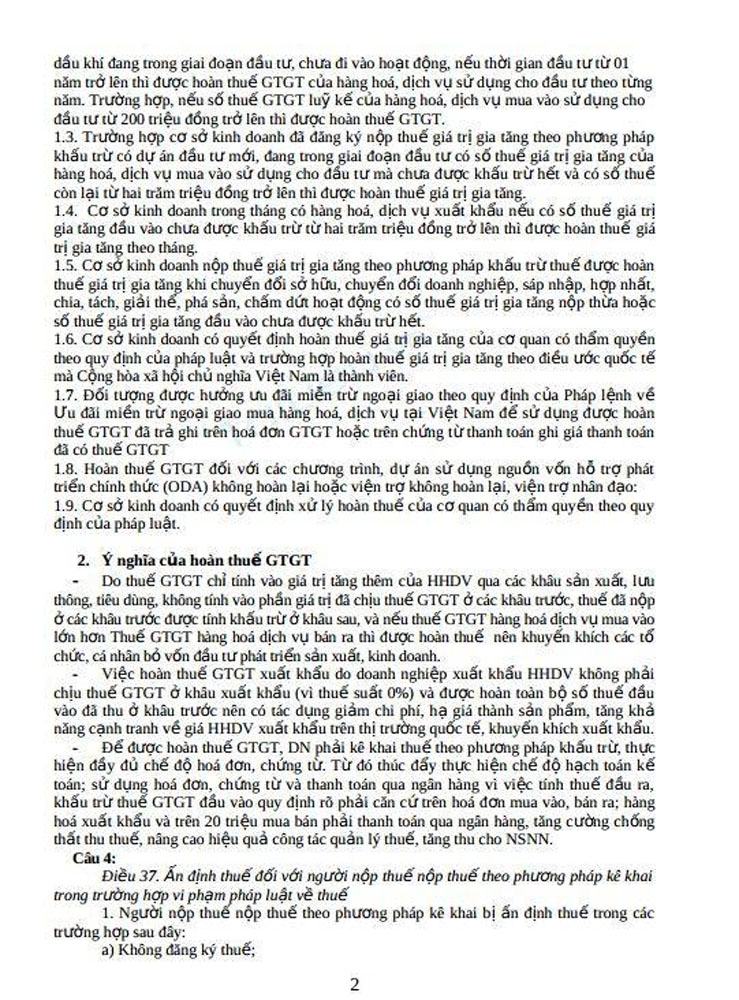

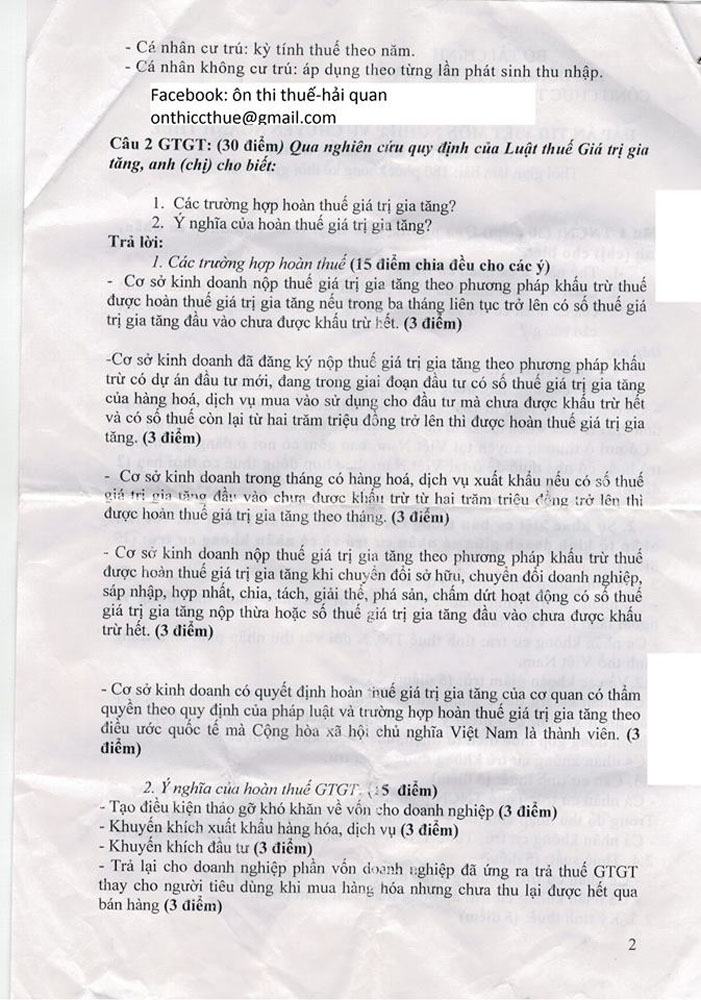

Câu 2: Đối tượng hoàn thuế giá trị gia tăng theo Luật thuế giá trị gia tăng? Ý nghĩa của hoàn thuế giá trị gia tăng?

Theo Điều 13 Luật thuế GTGT thứ hạng tốt4/2008/QH12 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XII, kỳ họp thứ 3 thông qua ngày 03 tháng 6 năm 2008 thì đối tượng được hoàn thuế GTGT bao gồm các trường hợp sau:

– Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng nếu trong ba tháng liên tục trở lên có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

Trường hợp cơ sở kinh doanh đã đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ có dự án đầu tư mới, đang trong giai đoạn đầu tư có số thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào sử dụng cho đầu tư mà chưa được khấu trừ hết và có số thuế còn lại từ hai trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng.

– Cơ sở kinh doanh trong tháng có hàng hoá, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ hai trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng.

– Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

– Cơ sở kinh doanh có quyết định hoàn thuế giá trị gia tăng của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế giá trị gia tăng theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Ý nghĩa của việc hoàn thuế GTGT: Xuất phát từ bản chất của Thuế GTGT là loại thuế gián thu, người tiêu dùng cuối cùng là người phải chịu thuế, do vậy việc hoàn thuế GTGT có ý nghĩa như sau:

– Hoàn thuế GTGT là việc nhà nước trả lại cho người nộp thuế số thuế mà người nộp thuế đã ứng ra trả trong giá mua hàng hóa, dịch vụ nhưng chưa thu lại được hoặc không thu lại được ở khâu tiêu thụ hàng hóa, dịch vụ.

– Tạo điều kiện tháo gỡ khó khăn về vốn giúp doanh nghiệp chủ động trong phát triển hoạt động sản xuất kinh doanh, mở rộng thị trường.

– Góp phần khuyến khích xuất khẩu và thúc đẩy hoạt động xuất khấu HHDV, từ đó thúc đấy hoạt động SXKD trong nước, tạo công ăn việc làm, tăng thu ngoại tệ và cân bằng cán cân thanh toán, giảm nhập siêu.

– Xuất phát từ yêu cầu để được hoàn thuế giá trị gia tăng, cơ sở kinh doanh phải thực hiện tốt chế độ kế toán, hóa đơn, chứng từ và phải thanh toán qua ngân hàng. Do vậy, việc hoàn thuế giá trị gia tăng góp phần thúc đẩy việc chấp hành chế độ sổ sách kế toán, sử dụng hóa đơn chứng từ, thúc đẩy việc thanh toán không dùng tiền mặt.

– Góp phần thực hiện các chính sách xã hội, thực hiện các thông lệ quốc tế, thúc đẩy hội nhập quốc tế và tranh thủ sự giúp đỡ của các tổ chức quốc tế để giúp đỡ những đối tượng khó khăn.

– Thể hiện sự công khai, minh bạch giữa quyền và nghĩa vụ của người nộp thuế với Ngân sách Nhà nước.

Câu 3: Bài tập: Một doanh nghiệp kinh doanh thương mại trong năm 2011 có số liệu kê khai tính thuế TNDN như sau (Đơn vị tiền: triệu đồng):

1) Doanh thu tính thuế: 36.000

2) Tổng chi phí doanh nghiệp kê khai: 25.000, trong đó:

– Giá vốn hàng bán ra: 15.000

– Chi trả lãi vay vốn tương ứng với vốn điều lệ còn thiếu: 200

– Chi phí quảng có, khuyến mại, tiếp thị: 2.000

Các khoản chi phí của doanh nghiệp đều có hóa đơn, chứng từ hợp pháp và các khoản chi còn lại đủ điều kiện được trừ.

3) Thu nhập chịu thuế khác: 300

4) Doanh nghiệp đã hoạt động được 6 năm

5) Kỳ tính thuế thu nhập doanh nghiệp được xác định là năm dương lịch.

Yêu cầu: 1) Xác định chi phí quảng cáo, tiếp thị khuyến mại được trừ khi tính thu nhập chịu thuế? Giải thích cách tính?

2) Xác định thuế thu nhập doanh nghiệp phải nộp trong năm tính thuế (thuế suất 25% và trong năm không được miễn, giảm).

Lời giải: (đơn vị tiền: triệu đồng)

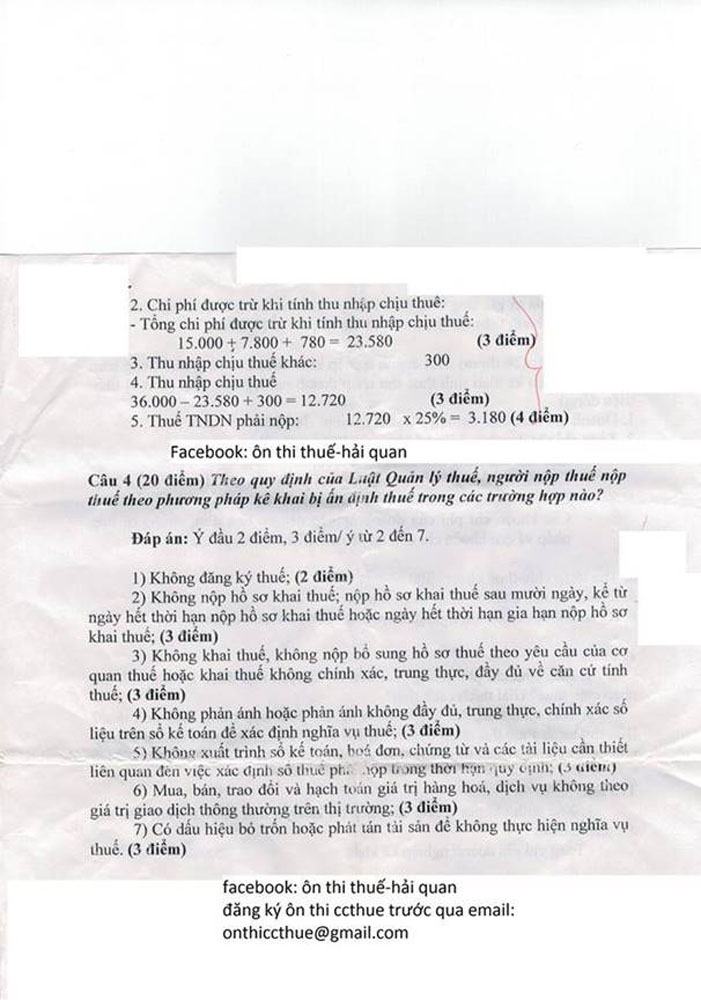

1) Xác định chi phí quảng cáo khuyến mại, tiếp thị được trừ

– Chi phí trả lãi vay tương ứng với vốn điều lệ còn thiếu không được trừ loại khỏi chi phí doanh nghiệp kê khai: 200

– Tổng chi phí được trừ chưa kể chi phí quảng cáo, khuyến mại, tiếp thị và giá vốn hàng bán: 25.000 – 15.000 – 200 – 2.000 = 7.800

– Chi phí quảng cáo, khuyến mại, tiếp thị được trừ: 7.800 x 10% = 780

Giải thích cách tính:

– Chi phí quảng cáo, khuyến mại, tiếp thị được trừ tối đa 10% trên tổng chi phí được trừ chưa kể khoản chi phí quảng cáo, khuyến mại, tiếp thị áp dụng đối với doanh nghiệp hoạt động từ năm thứ 3 trở đi kể từ ngày thành lập. Doanh nghiệp này đã hoạt động được 6 năm nên tỷ lệ khống chế là 10%.

– Vì đây là doanh nghiệp kinh doanh thương mại nên trong tổng chi phí được trừ để xác định mức khống chế không bao gồm giá vốn của hàng bán ra.

– Chi phí trả lãi vay tương ứng với vốn điều lệ còn thiếu là một trong số các khoản chi không được trừ theo quy định của Luật thuế thu nhập doanh nghiệp nên phải loại ra khi xác định tổng chi phí được trừ.

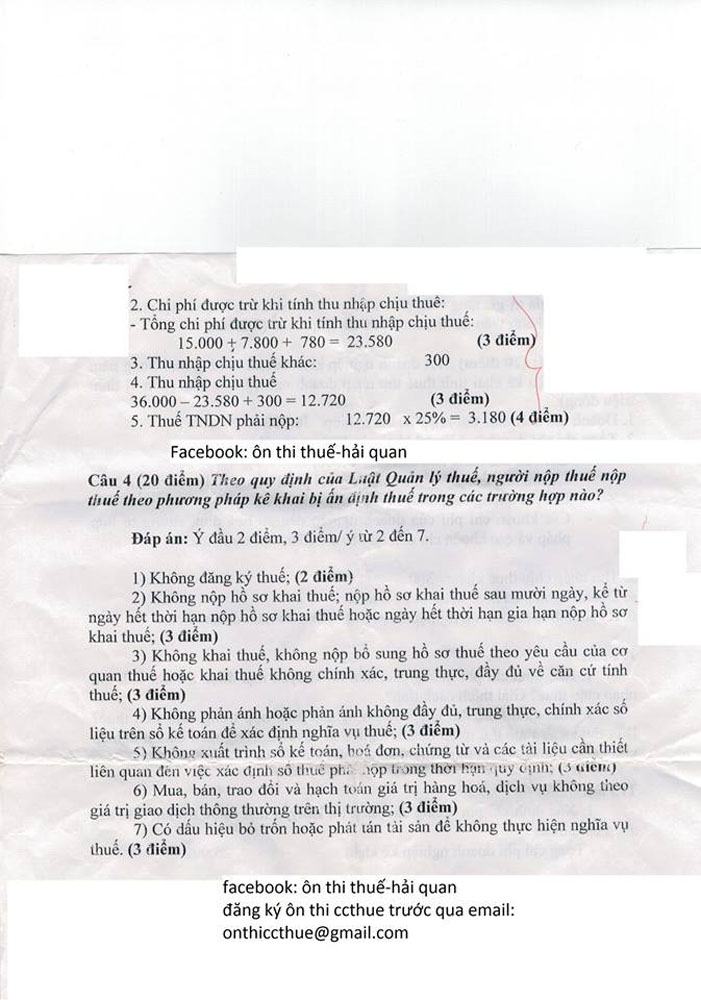

2) Xác định thuế thu nhập doanh nghiệp phải nộp trong năm tính thuế (Đơn vị tiền: triệu đồng)

- a) Doanh thu tính thuế: 35.000

- b) Chi phí được trừ:

– Tổng chi phí được trừ chưa kể chi phí quảng cáo, khuyến mại, tiếp thị và giá vốn hàng bán (đã xác định trên): 7.800

– Chi phí quảng cáo, khuyến mại, tiếp thị (đã xác định trên): 780

– Giá vốn hàng bán: 15.000

Tổng chi phí được trừ: 7.800 + 780 + 15.000 = 23.580

- c) Thu nhập chịu thuế khác: 300

- d) Thu nhập chịu thuế: 35.000 – 23.580 + 300 = 11.720

- e) Do không có thu nhập miễn thuế nên thu nhập chịu thuế bằng thu nhập tính thuế.

- f) Thuế thu nhập doanh nghiệp phải nộp trong năm tính thuế: 11.720 x 25% = 2.930

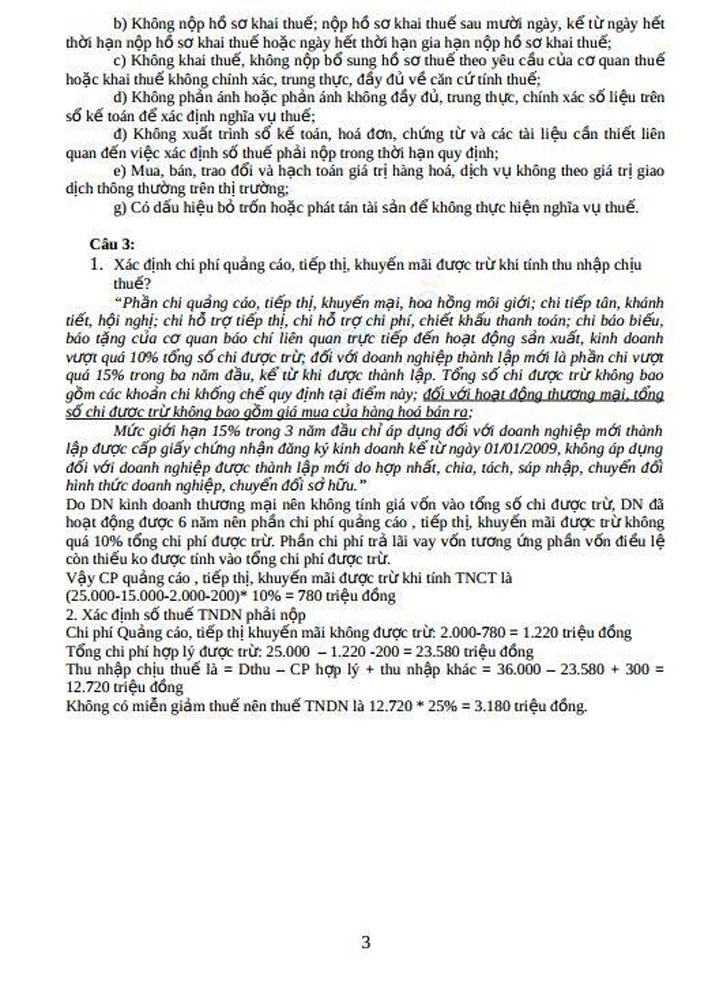

Câu 4: Theo luật QLT, trường hợp người nộp thuế theo phương pháp kê khai bị ấn định thuế khi nào?

Bài làm:

Theo điều 37 Luật quản lý thuế số 78/2006/QH11 được Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khoá XI, kỳ họp thứ 10 thông qua ngày 29 tháng 11 năm 2006 thì người nộp thuế theo phương pháp kê khai bị Ấn định thuế trong trường hợp vi phạm pháp luật về thuế. Cụ thể như sau:

- a) Không đăng ký thuế;

- b) Không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau mười ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế;

- c) Không khai thuế, không nộp bổ sung hồ sơ thuế theo yêu cầu của cơ quan thuế hoặc khai thuế không chính xác, trung thực, đầy đủ về căn cứ tính thuế;

- d) Không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế;

đ) Không xuất trình sổ kế toán, hoá đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định số thuế phải nộp trong thời hạn quy định;

- e) Mua, bán, trao đổi và hạch toán giá trị hàng hoá, dịch vụ không theo giá trị giao dịch thông thường trên thị trường;

- g) Có dấu hiệu bỏ trốn hoặc phát tán tài sản để không thực hiện nghĩa vụ thuế.

Đề thi các môn thi của khu vực phía Nam Môn nghiệp vụ (viết)

Câu 1: Trình bày trách nhiệm của cơ quan quản lý thuế theo quy định của Luật quản lý thuế?

Câu 2: Qua nghiên cứu Luật thuế GTGT, anh/chị hãy so sánh nghĩa vụ thuế GTGT giữa đối tượng không chịu thuế và đối tượng chịu thuế suất 0%? Ý nghĩa của việc áp dụng thuế suất thuế GTGT 0%?

Câu 3: Một DN kinh doanh thương mại trong năm 2011 có số liệu kê khai thuế TNDN như sau (đơn vị tính: triệu đồng)

1. Doanh thu tính thuế TNDN: 45.000

2. Tổng chi phí DN kê khai: 33.000 trong đó:

– Giá mua hàng hóa bán ra: 20.000

– Thuế GTGT đầu vào đã được khấu trừ: 150

– Chi phí quảng cáo, khuyến mãi, tiếp thị: 2.000

– Các khoản chi phí của DN đều có hóa đơn, chứng từ hợp pháp

– Các khoản chi còn lại đều đủ điều kiện được trừ

3. Thu nhập chịu thuế khác: 500 trong đó có 400 là thu nhập nhận được từ hoạt động SXKD ở nước ngoài sau khi đã nộp thuế thu nhập ở nước ngoài với mức thuế suất 20%

Yêu cầu:Xác định số thuế TNDN phải nộp năm 2011? Biết thuế suất thuế TNDN là 25%. Trong năm DN không được miễn, giảm thuế TNDN

Câu 4: Theo quy định của Luật thuế TNCN anh/chị hãy cho biết:

1. Người nộp thuế TNCN được giảm trừ gia cảnh đối với người phụ thuộc khi xác định thu nhập tính thuế TNCN phải thỏa mãn các điều kiện gì?

2.Tháng 6 năm 2011, bà A nhận thừa kế từ mẹ kế một mảnh đất ở Bình Dương. Sau khi hoàn tất các thủ tục nhận thừa kế, tháng 9 năm 2012, bà tặng một phần đất để xây nhà mẫu giáo cho trẻ em trong xã nơi bà đang sinh sống. Phần diện tích đất còn lại bà tặng lại cho con trai. Các thủ tục cho, tặng và chuyển giao quyền sử dụng đã được hoàn tất trong năm. Anh/chị hãy giải thích đối tượng

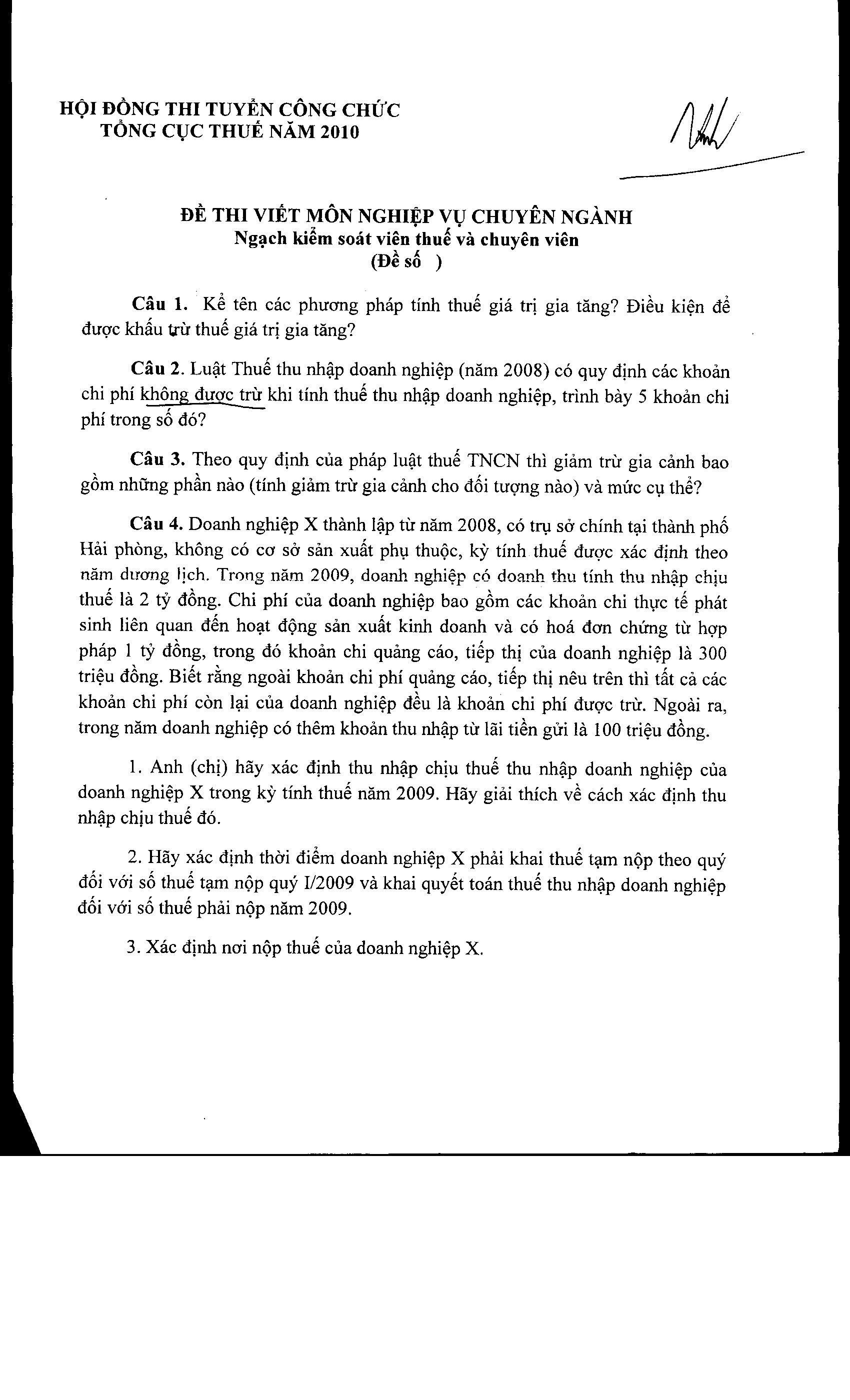

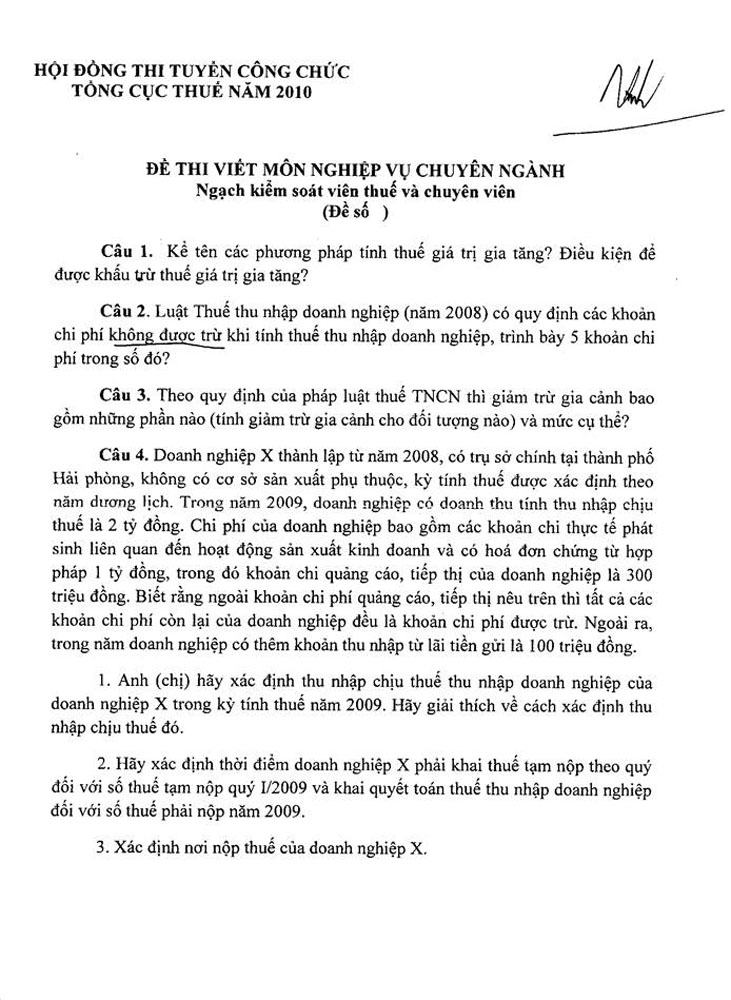

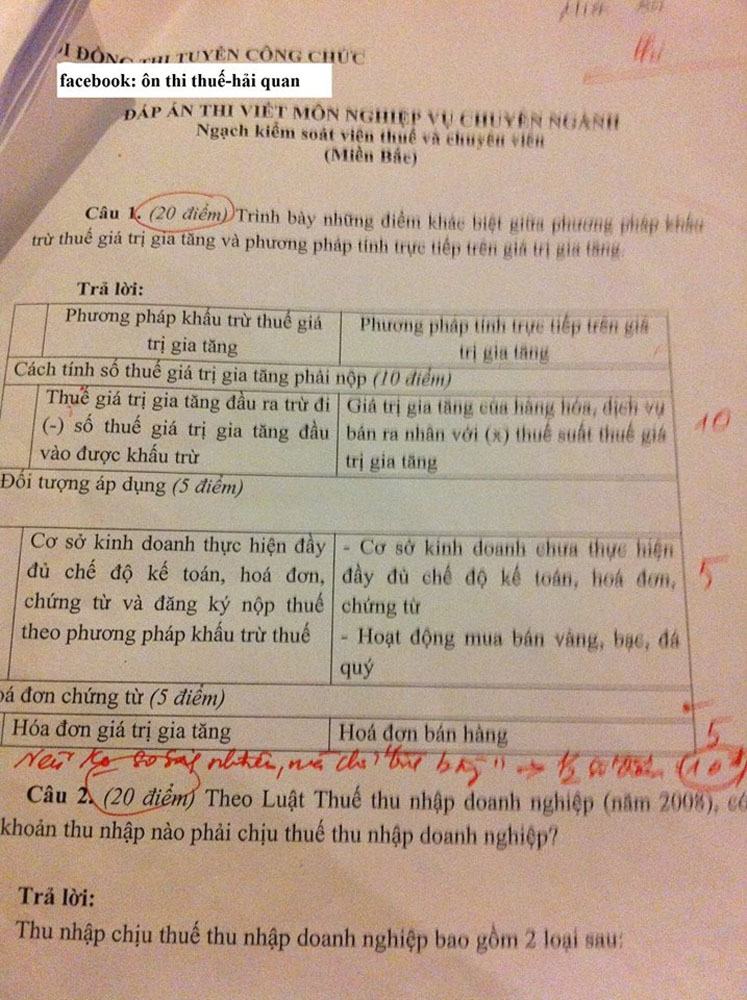

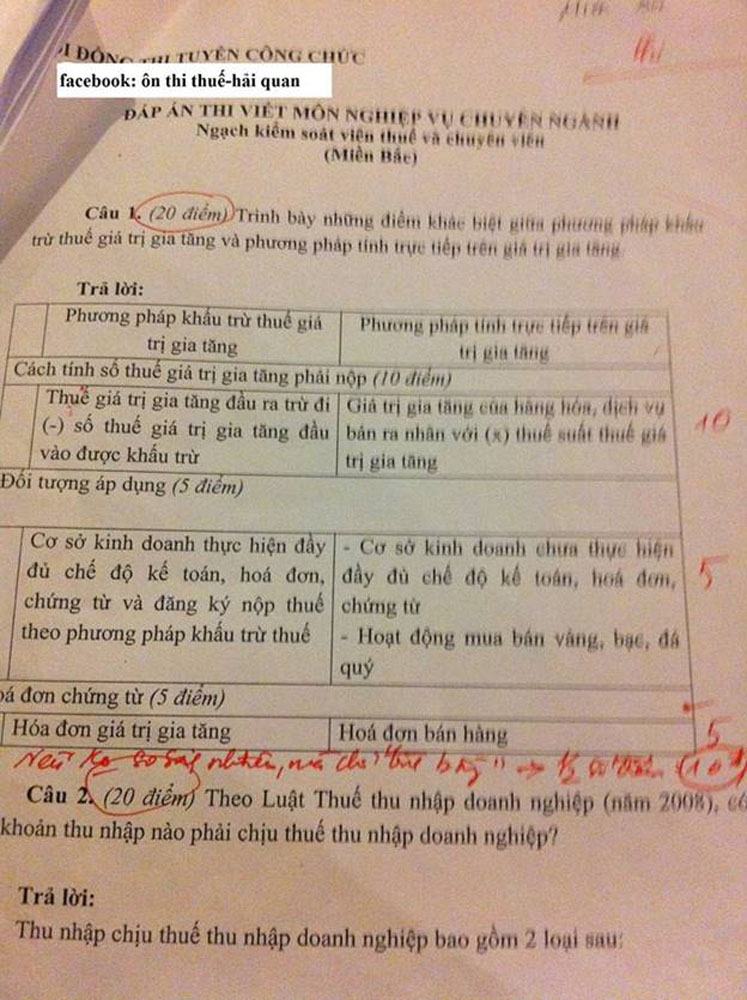

ĐỀ THI CÔNG CHỨC NĂM 2010 ĐÁP ÁN THI MÔN NGHIỆP VỤ CHUYÊN NGÀNH Ngạch chuyên viên và kiểm soát viên thuế

Câu 1: Kể tên các phương pháp tính thuế GTGT? Điều kiện áp dụng phương pháp khấu trừ thuế giá trị gia tăng?

Căn cứ điều 9 luật thuế giá trị gia tăng 13/200/QH12 ngày 03/06/2008 Phương pháp tính thuế giá trị gia tăng gồm: phương pháp khấu trừ thuế giá trị gia tăng và phương pháp tính trực tiếp trên giá trị gia tăng.

Đối tượng áp dụng phương pháp khấu trừ thuế GTGT: Căn cứ điểm 2 điều 10 luật thuế giá trị gia tăng 13/200/QH12 ngày 03/06/2008 Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ và đăng ký nộp thuế theo phương pháp khấu trừ thuế. Trừ các đối tượng sau:

– Cá nhân, hộ kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật.

– Tổ chức, cá nhân nước ngoài kinh doanh không theo Luật Đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật.

– Hoạt động kinh doanh mua bán, vàng, bạc, đá quý, ngoại tệ.

Trường hợp cơ sở kinh doanh thuộc đối tượng nộp thuế theo phương pháp khấu trừ thuế có hoạt động kinh doanh mua, bán vàng, bạc, đá quý và hoạt động chế tác sản phẩm vàng, bạc, đá quý thì phải hạch toán riêng được hoạt động kinh doanh mua, bán vàng, bạc, đá quý để áp dụng theo phương pháp tính trực tiếp trên GTGT.

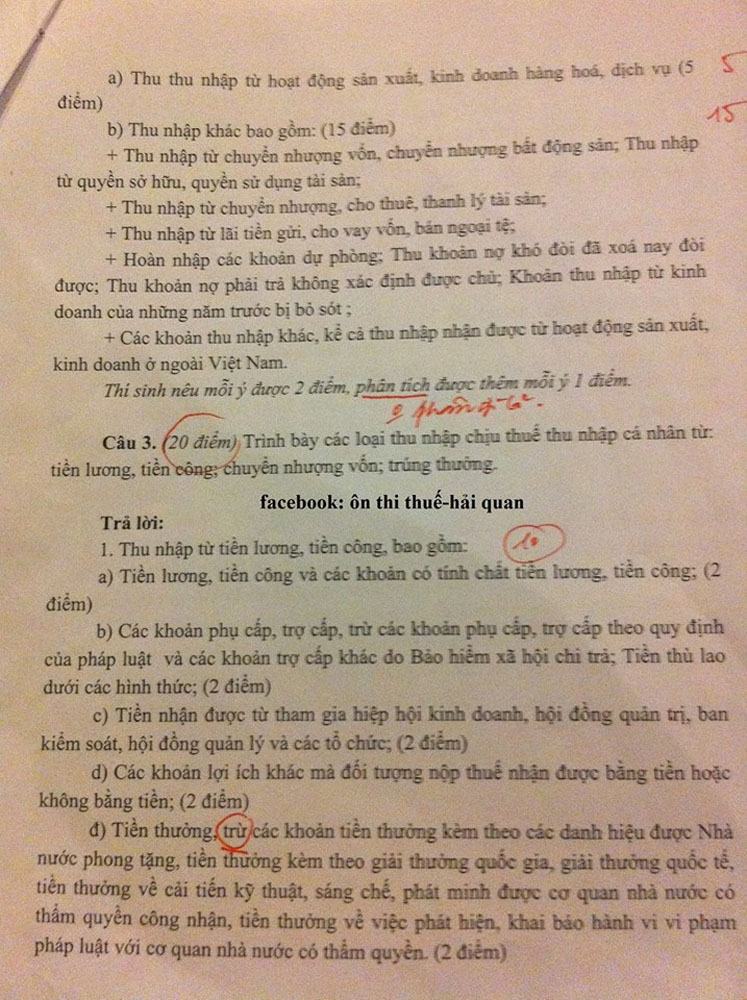

Câu 2: Theo luật thuế thu nhập doanh nghiệp (năm 2008), có quy định các khoản không được trừ khi tính thuế thu nhập doanh nghiệp, trình bày 5 khoản chi phí trong số đó?

Căn cứ điều 9 luật thuế thu nhập doanh nghiệp thứ hạng tốt4/2008/QH12 ngày 03/06/2008: Các khoản chi phí của doanh nghiệp không được trừ khi xác định thu nhập chịu thuế là:

– Khoản chi không đáp ứng đủ các điều kiện:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

+ Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật.

Trừ phần giá trị tổn thất do thiên tai, dịch bệnh và trường hợp bất khả kháng khác không được bồi thường;

Ngoài ra còn có các khoản sau:

– Khoản tiền phạt do vi phạm hành chính;

– Khoản chi được bù đắp bằng nguồn kinh phí khác;

– Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức tính theo phương pháp phân bổ do pháp luật Việt Nam quy định;

– Phần chi vượt mức theo quy định của pháp luật về trích lập dự phòng;

– Phần chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa vượt định mức tiêu hao do doanh nghiệp xây dựng, thông báo cho cơ quan thuế và giá thực tế xuất kho;

– Phần chi trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay;

– Trích khấu hao tài sản cố định không đúng quy định của pháp luật;

– Khoản trích trước vào chi phí không đúng quy định của pháp luật;

– Tiền lương, tiền công của chủ doanh nghiệp tư nhân; thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh; tiền lương, tiền công, các khoản hạch toán khác để trả cho người lao động nhưng thực tế không chi trả hoặc không có hóa đơn, chứng từ theo quy định của pháp luật;

– Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu;

– Thuế giá trị gia tăng đầu vào đã được khấu trừ, thuế giá trị gia tăng nộp theo phương pháp khấu trừ, thuế thu nhập doanh nghiệp;

– Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí, chiết khấu thanh toán; chi báo biếu, báo tặng của cơ quan báo chí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 10% tổng số chi được trừ; đối với doanh nghiệp thành lập mới là phần chi vượt quá 15% trong ba năm đầu, kể từ khi được thành lập. Tổng số chi được trừ không bao gồm các khoản chi quy định tại điểm này; đối với hoạt động thương mại, tổng số chi được trừ không bao gồm giá mua của hàng hoá bán ra;

– Khoản tài trợ, trừ khoản tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai và làm nhà tình nghĩa cho người nghèo theo quy định của pháp luật.

Câu 3: Theo quy định của pháp luật thuế TNCN thì giản trừ gia cảnh bao gồm những phần nào (tính giảm trừ gia cảnh cho đối tượng nào) và mức cụ thể?

Trả lời:

Căn cư theo điều 19 Luật Thuế thu nhập cá nhân, Điều 12 của Nghị định thứ hạng tốt00/2008/NĐ-CP.

- Đối tượng tính giảm trừ gia cảnh bao gồm những thành phần:

– Con dưới 18 tuổi;

– Con trên 18 tuổi bị tàn tật, không có khả năng lao động;

– Con đang theo học tại các trường: đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, không có thu nhập hoặc có thu nhập không vượt quá mức thu nhập quy định tại khoản 4 Điều này;

– Người ngoài độ tuổi lao động hoặc người trong độ tuổi lao động theo quy định của pháp luật nhưng bị tàn tật, không có khả năng lao động, không có thu nhập hoặc có thu nhập nhưng không vượt quá 500.000đ/tháng (quy định tại khoản 4 Điều 12 ND 100/2008/NĐ-CP ), bao gồm:

+ Vợ hoặc chồng của người nộp thuế;

+ Cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

+ Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

- Căn cứ điểm 3 mục I phần B thông tư 84/2008/TT-BTC ngày 30/09/2008. Mức giảm trừ gia cảnh:

– Đối với đối tượng nộp thuế là 4 triệu đồng/tháng, 48 triệu đồng/năm. Mức 4 triệu đồng/tháng là mức tính bình quân cho cả năm, không phân biệt một số tháng trong năm tính thuế không có thu nhập hoặc thu nhập dưới 4 triệu đồng/tháng.

– Đối với mỗi người phụ thuộc mà người nộp thuế có trách nhiệm nuôi dưỡng là 1,6 triệu đồng/tháng kể từ tháng phát sinh nghĩa vụ nuôi dưỡng

Câu 4: Doanh nghiệp X thành lập từ năm 2008, có trụ sở chính tại thành phố Hải Phòng không có cơ sở sản xuất phụ thuôc, kỳ tính thuế được xác định theo năm dương lịch. Trong năm 2009, doanh nghiệp có doanh thu tính thuế thu nhập chịu thuế là 2 tỷ đồng, chi phí của doanh nghiệp bao gồm các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh và có chứng từ hợp pháp là 1 tỷ đồng, trong đó khoản chi phí quảng cáo, tiếp thị của doanh nghiệp là 300 triệu đồng. Biết rằng ngoài khoản chi phí quảng cáo tiếp thị nêu trên thì các khoản chi phí còn lại của doanh nghiệp đều là khoản chi phí được trừ. Ngoài ra trong năm doanh nghiệp có thêm thu nhập từ lãi tiền gửi là 100 triệu đồng.

- Anh (chị) hãy xác định thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp X trong năm 2009. Hãy giải thích về cách xác định thu nhập chịu thuế đó.

- Hãy xác định thời điểm doanh nghiệp X phải khai thuế tạm nộp theo quý đối với số thuế tạm nộp quý I/2009 và khai quyết toán thuế thu nhập doanh nghiệp đối với số thuế phải nộp 2009.

- Xác định nơi nộp thuế của doanh nghiệp X

Trả lời:

- Căn cứ điểm 2 mục IV phần C thông tư 130/2008/TT-BTC ngày 26/12/2008, phần chi phí quảng cáo tiếp thị của doanh nghiệp không vượt quá 10% tổng chi phí được trừ (do doanh nghiệp thành lập trước ngày 01/01/2009).

Chi phí quảng cáo, tiếp thị của doanh nghiệp X được đưa vào chi phí được trừ:

(1.000.000.000-300.000.000) x 10% = 70.000 (đồng)

Thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp X trong năm 2009:

2.000.000.000 – 700.000.000 – 70.000.000 + 100.000.000 = 1.330.000.000 (đồng)

- Căn cứ điều 32 luật quản lý thuế số 78/2006/QH11 ngày 29/11/2006.

– Thời điểm doanh nghiệp X phải kê khai thuế tạm nộp theo quý đối với thuế tạm nộp quý I/2009 chậm nhất là ngày 30/04/2009.

– Thời điểm khai quyết toán thuế thu nhập doanh nghiệp đối với số thuế phải nộp năm 2009 chậm nhất là ngày 31/03/2010.

- Nơi nộp thuế của doanh nghiệp X: Là nơi đóng trụ sợ chính tại Thành phố Hải Phòng.

Các đề thi và bài giải khác