Cách học luật Ngân sách nhà nước hiệu quả – Sơ đồ tư duy dễ ghi nhớ về Điều 37. Nguồn thu của ngân sách địa phương

Điều 37. Nguồn thu của ngân sách địa phương

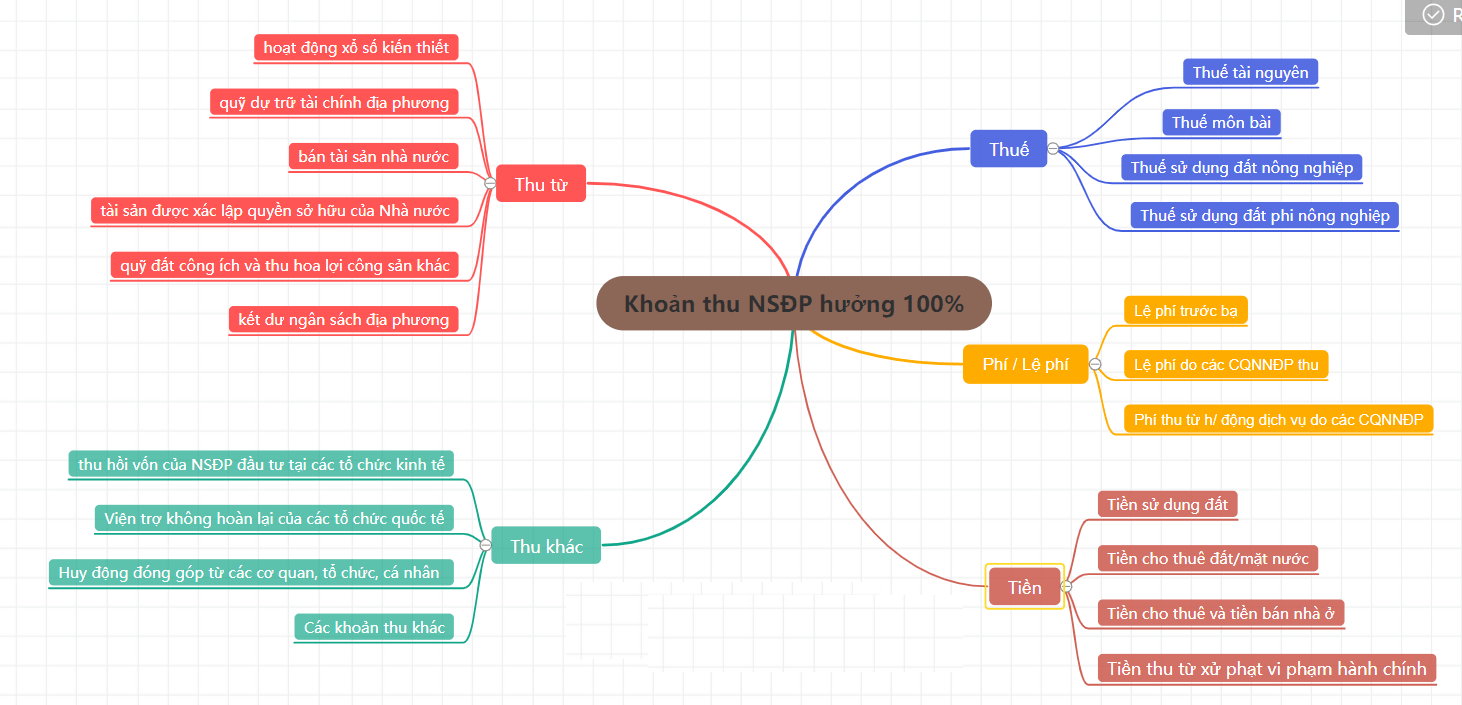

1. Các khoản thu ngân sách địa phương hưởng 100%:

a) Thuế tài nguyên, trừ thuế tài nguyên thu từ hoạt động thăm dò, khai thác dầu, khí;

b) Thuế môn bài;

c) Thuế sử dụng đất nông nghiệp;

d) Thuế sử dụng đất phi nông nghiệp;

đ) Tiền sử dụng đất, trừ thu tiền sử dụng đất tại điểm k khoản 1 Điều 35 của Luật này;

e) Tiền cho thuê đất, thuê mặt nước;

g) Tiền cho thuê và tiền bán nhà ở thuộc sở hữu nhà nước;

h) Lệ phí trước bạ;

i) Thu từ hoạt động xổ số kiến thiết;

k) Các khoản thu hồi vốn của ngân sách địa phương đầu tư tại các tổ chức kinh tế; thu cổ tức, lợi nhuận được chia tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên có vốn góp của Nhà nước do Ủy ban nhân dân cấp tỉnh đại diện chủ sở hữu; thu phần lợi nhuận sau thuế còn lại sau khi trích lập các quỹ của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ[3] do Ủy ban nhân dân cấp tỉnh đại diện chủ sở hữu;

l) Thu từ quỹ dự trữ tài chính địa phương;

m) Thu từ bán tài sản nhà nước, kể cả thu tiền sử dụng đất gắn với tài sản trên đất do các cơ quan, tổ chức, đơn vị thuộc địa phương quản lý;

n) Viện trợ không hoàn lại của các tổ chức quốc tế, các tổ chức khác, các cá nhân ở nước ngoài trực tiếp cho địa phương;

o) Phí thu từ các hoạt động dịch vụ do các cơ quan nhà nước địa phương thực hiện, trường hợp được khoán chi phí hoạt động thì được khấu trừ; các khoản phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập và doanh nghiệp nhà nước do Ủy ban nhân dân cấp tỉnh đại diện chủ sở hữu thì được phép trích lại một phần hoặc toàn bộ, phần còn lại thực hiện nộp ngân sách theo quy định của pháp luật về phí, lệ phí và quy định khác của pháp luật có liên quan;

p) Lệ phí do các cơ quan nhà nước địa phương thực hiện thu;

q) Tiền thu từ xử phạt vi phạm hành chính, phạt, tịch thu khác theo quy định của pháp luật do các cơ quan nhà nước địa phương thực hiện;

r) Thu từ tài sản được xác lập quyền sở hữu của Nhà nước do các cơ quan, tổ chức, đơn vị thuộc địa phương xử lý;

s) Thu từ quỹ đất công ích và thu hoa lợi công sản khác;

t) Huy động đóng góp từ các cơ quan, tổ chức, cá nhân theo quy định của pháp luật;

u) Thu kết dư ngân sách địa phương;

v) Các khoản thu khác theo quy định của pháp luật.

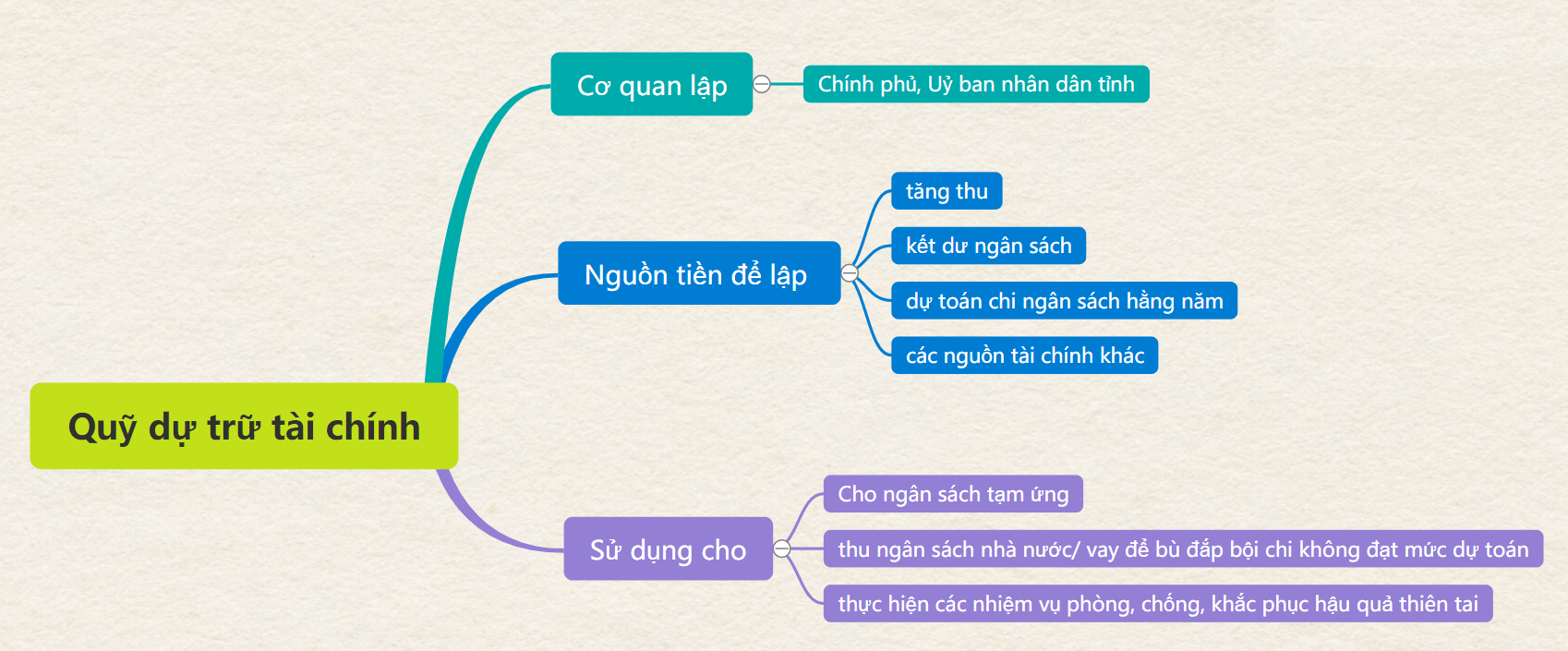

Điều 11. Quỹ dự trữ tài chính

1. Chính phủ, Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là cấp tỉnh) lập quỹ dự trữ tài chính từ các nguồn tăng thu, kết dư ngân sách, bố trí trong dự toán chi ngân sách hằng năm và các nguồn tài chính khác theo quy định của pháp luật. Số dư của quỹ dự trữ tài chính ở mỗi cấp không vượt quá 25% dự toán chi ngân sách hằng năm của cấp đó.

2. Quỹ dự trữ tài chính được sử dụng trong các trường hợp sau:

a) Cho ngân sách tạm ứng để đáp ứng các nhu cầu chi theo dự toán chi ngân sách khi nguồn thu chưa tập trung kịp và phải hoàn trả ngay trong năm ngân sách;

b) Trường hợp thu ngân sách nhà nước hoặc vay để bù đắp bội chi không đạt mức dự toán được Quốc hội, Hội đồng nhân dân quyết định và thực hiện các nhiệm vụ phòng, chống, khắc phục hậu quả thiên tai, thảm hoạ, dịch bệnh trên diện rộng, với mức độ nghiêm trọng, nhiệm vụ về quốc phòng, an ninh và nhiệm vụ cấp bách khác phát sinh ngoài dự toán mà sau khi sắp xếp lại ngân sách, sử dụng hết dự phòng ngân sách mà vẫn chưa đủ nguồn, được sử dụng quỹ dự trữ tài chính để đáp ứng các nhu cầu chi nhưng mức sử dụng trong năm tối đa không quá 70% số dư đầu năm của quỹ.

3. Chính phủ quy định thẩm quyền quyết định sử dụng quỹ dự trữ tài chính.

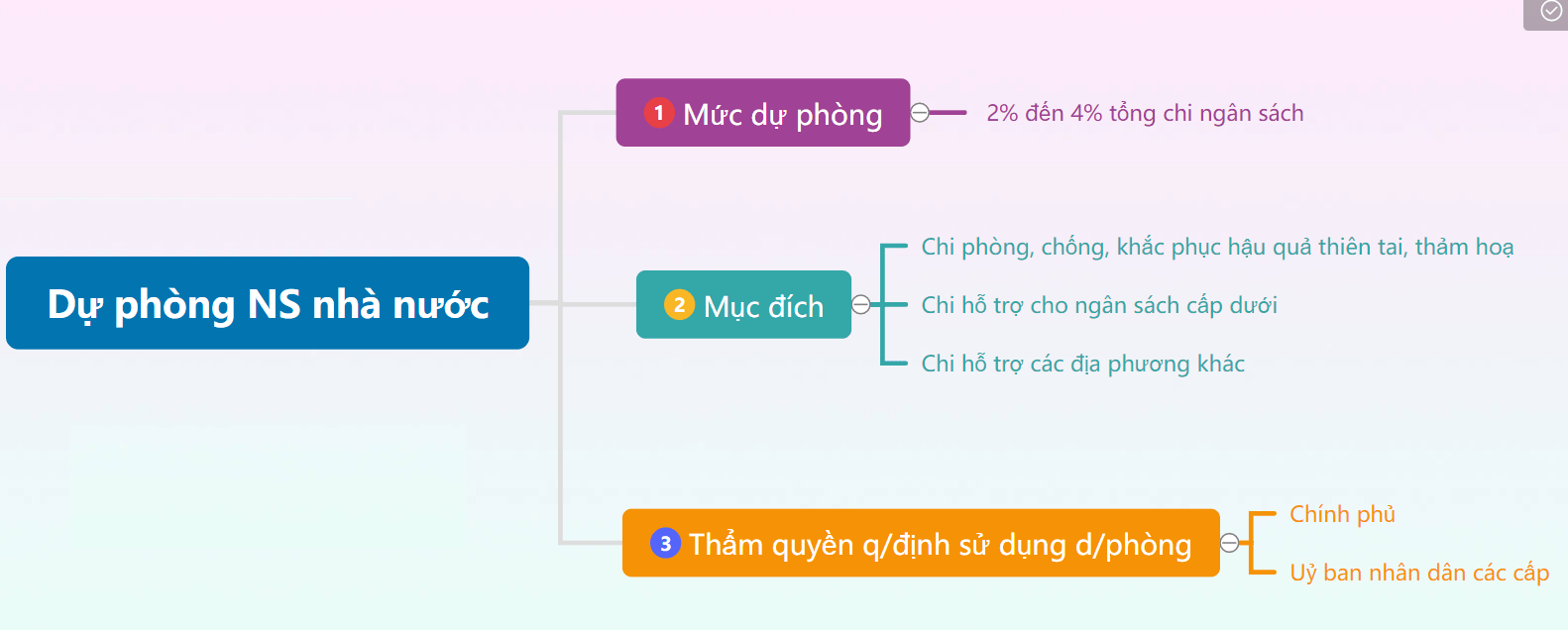

Điều 10. Dự phòng ngân sách nhà nước

1. Mức bố trí dự phòng từ 2% đến 4% tổng chi ngân sách mỗi cấp.

2. Dự phòng ngân sách nhà nước sử dụng để:

a) Chi phòng, chống, khắc phục hậu quả thiên tai, thảm hoạ, dịch bệnh, cứu đói; nhiệm vụ quan trọng về quốc phòng, an ninh và các nhiệm vụ cần thiết khác thuộc nhiệm vụ chi của ngân sách cấp mình mà chưa được dự toán;

b) Chi hỗ trợ cho ngân sách cấp dưới để thực hiện nhiệm vụ quy định tại điểm a khoản này, sau khi ngân sách cấp dưới đã sử dụng dự phòng cấp mình để thực hiện nhưng chưa đáp ứng được nhu cầu;

c) Chi hỗ trợ các địa phương khác theo quy định tại điểm c khoản 9 Điều 9 của Luật này.

3. Thẩm quyền quyết định sử dụng dự phòng ngân sách nhà nước:

a) Chính phủ quy định thẩm quyền quyết định sử dụng dự phòng ngân sách trung ương, định kỳ báo cáo Uỷ ban thường vụ Quốc hội việc sử dụng dự phòng ngân sách trung ương và báo cáo Quốc hội tại kỳ họp gần nhất;

b) Uỷ ban nhân dân các cấp quyết định sử dụng dự phòng ngân sách cấp mình, định kỳ báo cáo Thường trực Hội đồng nhân dân và báo cáo Hội đồng nhân dân cùng cấp tại kỳ họp gần nhất.

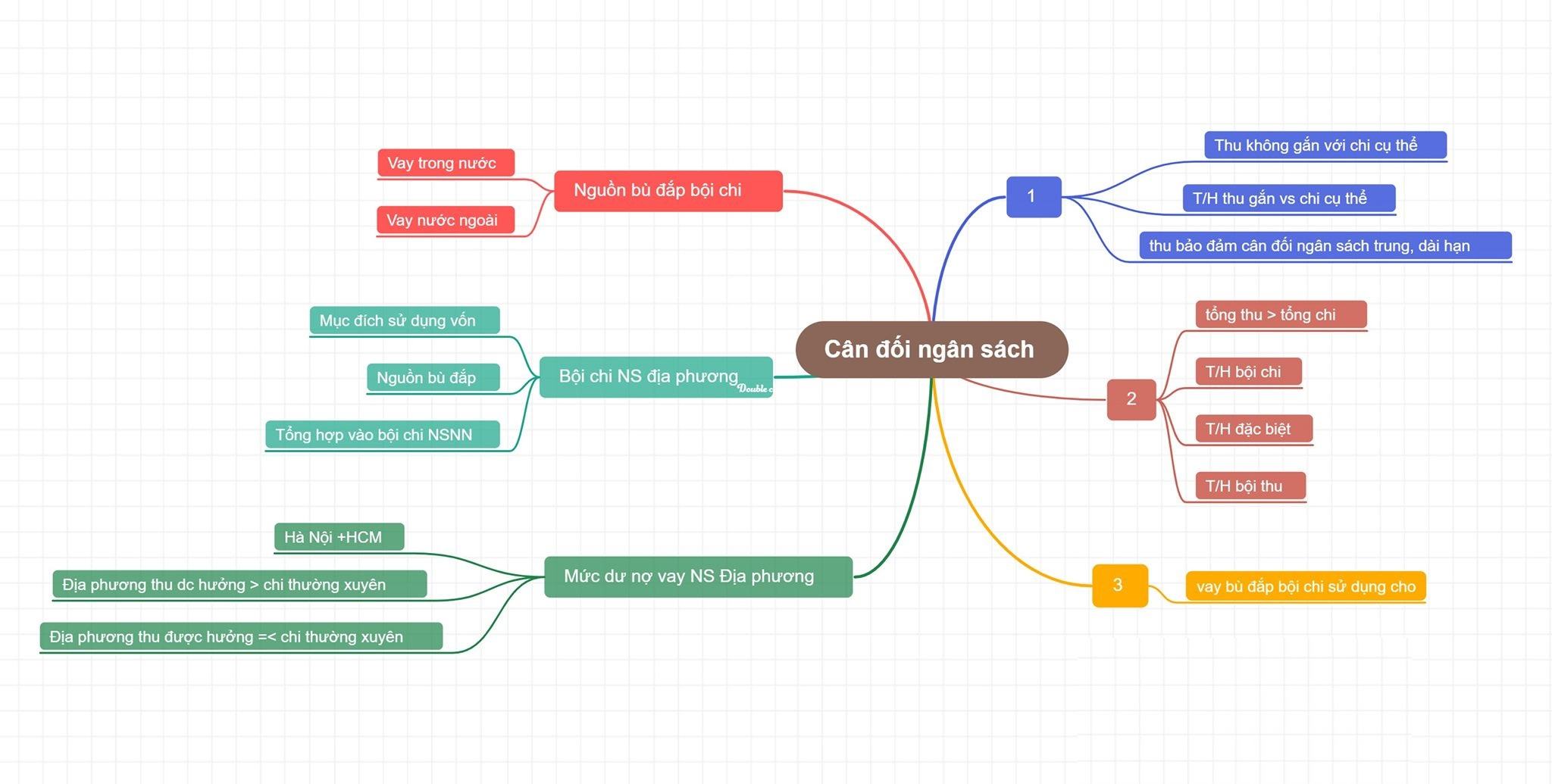

Điều 7. Nguyên tắc cân đối ngân sách nhà nước

1. Các khoản thu từ thuế, phí, lệ phí và các khoản thu khác theo quy định của pháp luật được tổng hợp đầy đủ vào cân đối ngân sách nhà nước, theo nguyên tắc không gắn với nhiệm vụ chi cụ thể. Trường hợp có khoản thu cần gắn với nhiệm vụ chi cụ thể theo quy định của pháp luật thì được bố trí tương ứng từ các khoản thu này trong dự toán chi ngân sách để thực hiện. Việc ban hành chính sách thu ngân sách phải bảo đảm nguyên tắc cân đối ngân sách trong trung hạn, dài hạn và thực hiện các cam kết về hội nhập quốc tế.

2. Ngân sách nhà nước được cân đối theo nguyên tắc tổng số thu từ thuế, phí, lệ phí phải lớn hơn tổng số chi thường xuyên và góp phần tích lũy ngày càng cao để chi đầu tư phát triển; trường hợp còn bội chi thì số bội chi phải nhỏ hơn số chi đầu tư phát triển, tiến tới cân bằng thu, chi ngân sách; trường hợp đặc biệt Chính phủ trình Quốc hội xem xét, quyết định. Trường hợp bội thu ngân sách thì được sử dụng để trả nợ gốc và lãi các khoản vay của ngân sách nhà nước.

3. Vay bù đắp bội chi ngân sách nhà nước chỉ được sử dụng cho đầu tư phát triển, không sử dụng cho chi thường xuyên.

4. Bội chi ngân sách trung ương được bù đắp từ các nguồn sau:

a) Vay trong nước từ phát hành trái phiếu chính phủ, công trái xây dựng Tổ quốc và các khoản vay trong nước khác theo quy định của pháp luật;

b) Vay ngoài nước từ các khoản vay của Chính phủ các nước, các tổ chức quốc tế và phát hành trái phiếu chính phủ ra thị trường quốc tế, không bao gồm các khoản vay về cho vay lại.

5. Bội chi ngân sách địa phương:

a) Chỉ ngân sách địa phương cấp tỉnh được bội chi; bội chi ngân sách địa phương chỉ được sử dụng để đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn đã được Hội đồng nhân dân cấp tỉnh quyết định;

b) Bội chi ngân sách địa phương được bù đắp bằng các nguồn vay trong nước từ phát hành trái phiếu chính quyền địa phương, vay lại từ nguồn Chính phủ vay về cho vay lại và các khoản vay trong nước khác theo quy định của pháp luật;

c) Bội chi ngân sách địa phương được tổng hợp vào bội chi ngân sách nhà nước và do Quốc hội quyết định. Chính phủ quy định cụ thể điều kiện được phép bội chi ngân sách địa phương để bảo đảm phù hợp với khả năng trả nợ của địa phương và tổng mức bội chi chung của ngân sách nhà nước.

6. Mức dư nợ vay của ngân sách địa phương:

a) Đối với thành phố Hà Nội và thành phố Hồ Chí Minh không vượt quá 60% số thu ngân sách địa phương được hưởng theo phân cấp;

b) Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp lớn hơn chi thường xuyên của ngân sách địa phương không vượt quá 30% số thu ngân sách được hưởng theo phân cấp;

c) Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp nhỏ hơn hoặc bằng chi thường xuyên của ngân sách địa phương không vượt quá 20% số thu ngân sách được hưởng theo phân cấp.

2962 lượt xem

2962 lượt xem