2215 lượt xem

2215 lượt xemCách tính thuế TNCN năm 2017. Bài viết hướng dẫn cách tính thuế thu nhập cá nhân năm 2017 đối với thu nhập từ tiền lương – tiền công, thu nhập từ kinh doanh; đối với cá nhân ký hợp đồng trên 3 tháng hoặc dưới 3 tháng làm việc.

A/ Thời điểm tính thuế TNCN:

– Là thời điểm chi trả thu nhập. (Theo điểm b, khoản 2, điều 8, TT 111/2013/TT-BTC)

Ví dụ: Tiền lương của tháng 12/2016 trả vào tháng 01/2017 thì tính vào thu nhập chịu thuế của tháng 1 năm 2017. (Tham khảo Khoản 1 Mục III công văn thứ hạng tốt87/TCT- TNCN ngày 15/01/2013 của Tổng cục Thuế, Công văn 380/CT-TTHT ngày 14 tháng 01 năm 2015 )

– Thuế TNCN là loại thuế tính theo tháng, kê khai có thể theo tháng hoặc theo quý nhưng quyết toán theo năm.

B/ Phương pháp tính thuế TNCN:

– Tính theo biểu lũy tiến từng phần: dành cho lao động ký HĐLĐ từ 3 tháng trở lên.

– Khấu trừ 10%: Dành cho không ký hợp đồng hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên.

– Khấu trừ 20%: Dành cho cá nhân không cư trú (Thường là người nước ngoài) được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

1. Đối với cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên:

Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.(Theo điểm b, khoản 1 điều 25 của TT 111/2013/TT-BTC).

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất.

Trong đó:

a) Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

– Thu nhập chịu thuế: là Tổng thu nhập cá nhân nhận được từ tổ chức chi trả không bao gồm các khoản sau:

* Tiền ăn giữa ca, ăn trưa:

+ Nếu doanh nghiệp không tự tổ chức nấu ăn: – mà chi tiền cho người lao động (phụ cấp vào lương) thì:

- Từ tháng 9/2016 trở về trước: được miễn tối đa 680.000 đồng/người/tháng

(Theo Thông tư thứ hạng tốt8/2013/TT-BLĐTBXH ngày 09/9/2013)

- Từ tháng 10/2016: được miễn tối đa 730.000 đồng/người/tháng

(Theo Thông tư số 26/2016/TT-BLĐTBXH của Bộ Lao động – Thương binh và Xã hội – HL:15/10/2016)

=> Nếu mức chi cao hơn quy định trên thì phần chi vượt mức phải tính vào thu nhập chịu thuế TNCN của người lao động.

Ví dụ: Tháng 1/2017 Công ty phụ cấp tiền ăn trưa là 750.000/tháng. Thì sẽ được miễn 730.000. Còn phần vượt 750.000 – 730.000 = 20.000 tính vào thu nhập chịu thuế

+ Nếu doanh nghiệp tự tổ chức nấu ăn, mua phiếu ăn, xuất ăn cho nhân viên: thì được miễn toàn bộ.

* Tiền phụ cấp điện thoại: Theo quy định của công ty.

(Theo Công Văn Số: 5274/TCT-TNCN Ngày 09/12/2015)

Trường hợp khoản chi tiền điện thoại cho cá nhân nếu được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính, Quy chế thưởng … được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp thì khoản chi tiền điện thoại cho cá nhân là thu nhập được trừ khi xác định thu nhập chịu thuế TNCN. Trường hợp đơn vị chi tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.

(Công văn 1166/TCT-TNCN được ban hành vào ngày 21/3/2016)

* Phụ cấp trang phục:

+ Bằng hiện vật: Miễn toàn bộ.

+ Bằng tiền: tối đa 5 triệu đồng/người/năm.

+ Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật: thì mức miễn tối đa đối với phần bằng tiền không vượt quá 5 triệu đồng/người/năm, bằng hiện vật Miễn toàn bộ.

+ Bằng tiền: tối đa 5 triệu đồng/người/năm.

+ Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật: thì mức miễn tối đa đối với phần bằng tiền không vượt quá 5 triệu đồng/người/năm, bằng hiện vật Miễn toàn bộ.

* Tiền công tác phí:

Trường hợp các khoản thanh toán tiền công tác phí như tiền vé máy bay, tiền lưu trú, tiền taxi và tiền ăn của các cá nhân đi công tác được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn Luật thuế thu nhập doanh nghiệp hiện hành thì các khoản thanh toán tiền công tác phí này là khoản thu nhập được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân.

(Công văn 1166/TCT-TNCN được ban hành vào ngày 21/3/2016)

* Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ: được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ.

– Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh: bản thân 9.000.000 và người phụ thuộc là 3.600.000 (tính trên 1 tháng)

- Các khoản bảo hiểm bắt buộc: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

- Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

b) Thuế suất:

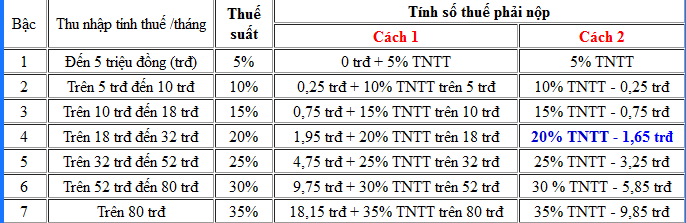

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần:

c) Ví dụ :

Ông A Ký hợp đồng lao động vô thời hạn với Công Ty TNHH ABC có thu nhập từ tiền lương, tiền công trong tháng 1/2017 như sau:

+ Lương thực tế là 39 triệu đồng.

+ Tiền phụ cấp ăn trưa: 1.000.000

+ Đóng bảo hiểm ( BHXH, BHYT, BHTN ) trên mức lương 24.200.000

+ Ông A nuôi 2 con dưới 18 tuổi, (Đã đăng ký giảm trừ).

+ Lương thực tế là 39 triệu đồng.

+ Tiền phụ cấp ăn trưa: 1.000.000

+ Đóng bảo hiểm ( BHXH, BHYT, BHTN ) trên mức lương 24.200.000

+ Ông A nuôi 2 con dưới 18 tuổi, (Đã đăng ký giảm trừ).

Thuế thu nhập cá nhân trong tháng của Ông A được tính như sau:

– Thu nhập của Ông A là 39tr + 1tr = 40 triệu đồng, được Miễn tối đa 730.000 (tiền ăn trưa).

=> Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

= 40.000.000 – 730.000 = 39.270.000

– Ông A được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 9.000.000

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): = 3.600.000 × 2 = 7.200.000

+ Bảo hiểm xã hội, bảo hiểm y tế, Bảo hiểm thất nghiệp:

24.200.0000 × (8% + 1,5% + 1%) = 2.541.000

=> Tổng cộng các khoản được giảm trừ: 9.000.000 + 7.200.000 + 2.541.000 = 18.741.000

= 40.000.000 – 730.000 = 39.270.000

– Ông A được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 9.000.000

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): = 3.600.000 × 2 = 7.200.000

+ Bảo hiểm xã hội, bảo hiểm y tế, Bảo hiểm thất nghiệp:

24.200.0000 × (8% + 1,5% + 1%) = 2.541.000

=> Tổng cộng các khoản được giảm trừ: 9.000.000 + 7.200.000 + 2.541.000 = 18.741.000

– Thu nhập tính thuế của Ông A là:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

= 39.270.000 – 18.741.000 = 20.529.000

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

= 39.270.000 – 18.741.000 = 20.529.000

Bây giờ chúng ta sẽ đưa thu nhập tính thuế 20.529.000 vào biểu thuế suất theo biểu lũy tiến từng phần bên trên để tính Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng – 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng – 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(20.529.000 – 18 triệu đồng) × 20% = 505.800

=> Tổng số thuế TNCN Bà Phi Thiên Miêu phải nộp trong tháng 1 là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 505.800 = 2.455.800

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng – 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng – 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(20.529.000 – 18 triệu đồng) × 20% = 505.800

=> Tổng số thuế TNCN Bà Phi Thiên Miêu phải nộp trong tháng 1 là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 505.800 = 2.455.800

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn:

Theo công thức tại bảng tính trên

Ta thấy: Thu nhập tính thuế trong tháng 20.529.000 là thuộc bậc 4 trong bảng thuế suất lũy tiến.

Ta thấy: Thu nhập tính thuế trong tháng 20.529.000 là thuộc bậc 4 trong bảng thuế suất lũy tiến.

Mà công thức của bậc 4 là: 20% TNTT – 1,65 trđ

=> Số thuế thu nhập cá nhân phải nộp như sau = 20.529.000 × 20% – 1.650.000 = 2.455.800

=> Số thuế thu nhập cá nhân phải nộp như sau = 20.529.000 × 20% – 1.650.000 = 2.455.800

Cách tính 1 là các tính thủ công, để chúng ta hiểu về cách tính lũy tiến, còn ở bên ngoài thực tế kế toán sẽ tính theo cách 2 để nhanh hơn. Cả 2 cách đều cho ra kết quả giống nhau.

Như vậy : Tháng 1/2017 Ông A có số thuế TNCN phải nộp là 2.455.800đ

Như vậy : Tháng 1/2017 Ông A có số thuế TNCN phải nộp là 2.455.800đ

Bạn đang xem: “Cách tính thuế TNCN năm 2017”

2. Đối với cá nhân cư trú không ký hợp đồng lao động hay có ký nhưng dưới 3 tháng:

Tiến hành khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 trở lên như sau:

a) Đối với cá nhân Cư trú: khấu trừ 10% tổng thu nhập trả/lần (không phân biệt có mã số thuế hay không).

Ví dụ: Bà B ký hợp đồng lao động thử việc 2 tháng, Lương thử việc của Bà B gồm có: Lương chính là 4 triệu, phụ cấp tiền ăn trưa 450.000.

– Khi trả lương cho Bà B, Công ty sẽ phải khấu trừ tiền thuế TNCN tại nguồn 10% như sau:

Thuế TNCN = (4.000.000 + 450.000) * 10% = 445.000

Thuế TNCN = (4.000.000 + 450.000) * 10% = 445.000

“Tiền ăn, lương tăng ca của lao động vãng lai (ký dưới 3 tháng) không được miễn thuế TNCN”

(Công văn số 4217/CT-TTHT ngày 26/5/2015 của Cục Thuế TP. HCM về thuế thu nhập cá nhân)

– Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (Cam kết 02/CK-TNCN – Theo mẫu tại Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Công văn số 53094/CT-TTHT ngày 12/8/2016 của Cục Thuế TP. Hà Nội về chính sách thuế đối với việc khấu trừ thuế TNCN

Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC , việc lập cam kết thu nhập thấp để tạm miễn khấu trừ thuế TNCN theo tỷ lệ 10% chỉ dành cho những người ký HĐLĐ dưới 3 tháng và có duy nhất một nguồn thu nhập

Theo đó, đối với những người đang ký HĐLĐ dưới 3 tháng tại Công ty nếu trong năm dương lịch trước khi vào làm việc tại Công ty, các cá nhân này đã đi làm ở nơi khác và có thu nhập tại những nơi này thì không thuộc diện được lập cam kết thu nhập thấp để tạm miễn khấu trừ thuế

b) Đối với cá nhân không cư trú:

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

Nguồn bài viết: http://hocketoanthuehcm.edu.vn/thu-vien/cach-tinh-thue-tncn-nam-2017.html