3412 lượt xem

3412 lượt xemBài tập thuế giá trị gia tăng có lời giải chuẩn- ôn thi thuế . Tổng hợp các bài tập hay có lời giải chuẩn của các thầy giáo gửi các bạn

Nội dung chính:

Bài tập thuế giá trị gia tăng có lời giải

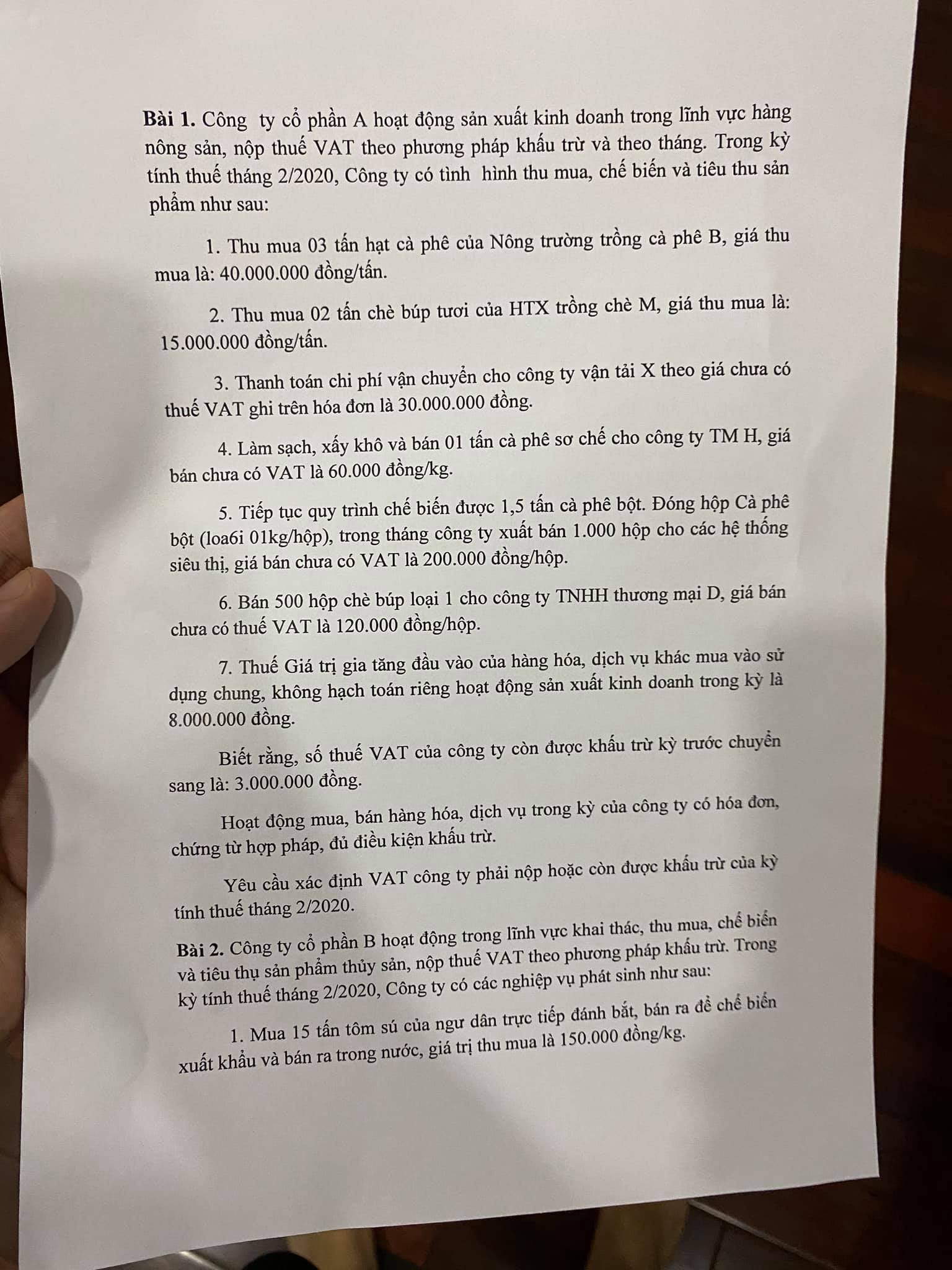

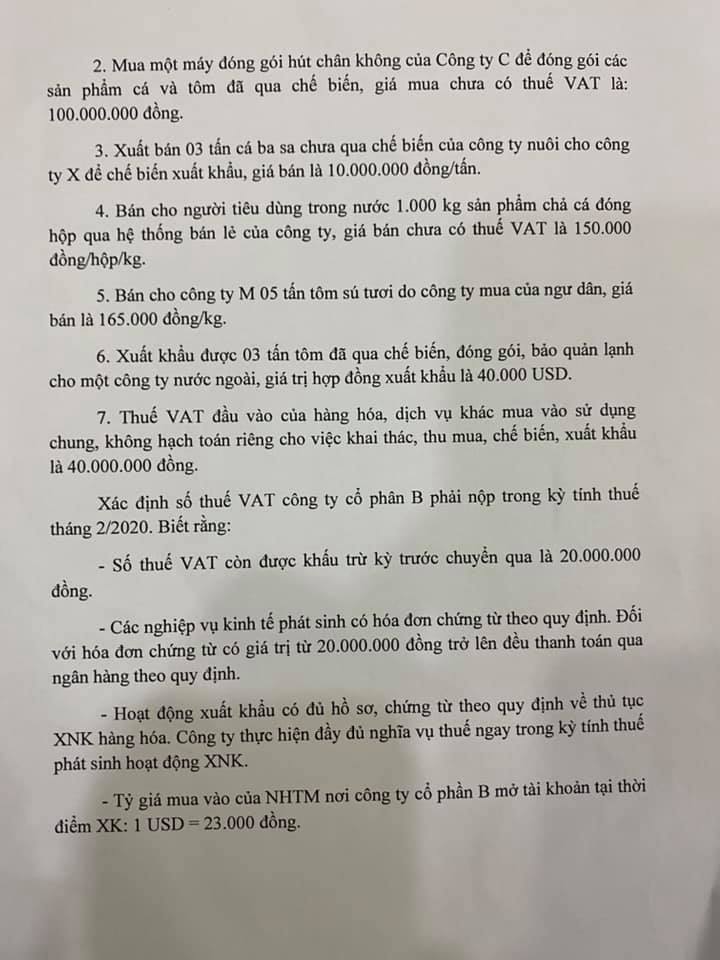

Bài 1: Công ty TNHH HN kê khai thuế theo phương pháp khấu trừ, trong kỳ tính thuế Quý 3 năm 2020 có các nghiệp vụ sau:

1/ Xuất bán lô nạng gỗ cho bệnh viện Việt Đức với giá 200.000.000 đ. Bệnh viện Việt Đức đã thanh toán bằng chuyển khoản cho Công ty.

2/ Nhận nhập khẩu uỷ thác cho Công ty Bách Việt 10 chiếc xe ô tô loại 4 chỗ ngồi, giá CIF là 240.000.000 đ/xe. Hoa hồng uỷ thác là 5% trên giá nhập

3/ Bán cho doanh nghiệp X trong Khu chế xuất Bắc Thanh Long 5 máy Photocoppy theo đơn giá chưa thuế GTGT là 40.000.000 đ/máy. Doanh nghiệp X đã thanh toán bằng chuyển khoản cho Công ty.

4/ Sử dụng phiếu xuất kho kiêm giao hàng đại lý, giao cho đại lý bán đúng giá 16.000 Bao tải đay, cuối kỳ đại lý báo về đã tiêu thụ được 15.000 bao, giá bán chưa có thuế GTGT là 8.000 đ/bao. Hoa hồng đại lý chưa thanh toán là 5% trên giá bán chưa có thuế GTGT căn cứ vào số lượng hàng thực tế tiêu thụ.

5/ Tặng cho Uỷ ban xã nơi công ty đóng trụ sở 10 bộ bàn ghế. Giá chưa thuế GTGT là 1.000.000 đ/bộ

6/ Tiền cước viễn thông phát sinh trong kỳ theo giá chưa thuế GTGT là 13.000.000 đ. Công ty đã thanh toán bằng tiền mặt

7/ Tiền văn phòng phẩm phát sinh trên hoá đơn bán hàng trong kỳ là 650.000 đ. Công ty đã thanh toán cho bên bán.

8/ Chi phí chung khác phát sinh trong kỳ công ty không tách riêng được theo giá chưa thuế là 26.000.000đ. Công ty đã thanh toán qua ngân hàng.

Yêu cầu: Tính số thuế GTGT phải nộp trong quý, biết rằng:

– Các hoá đơn chứng từ đều hợp pháp

– Thuế suất thuế GTGT của bao tải đay là 5%, của hàng hoá dịch vụ khác là 10%

PHÂN TÍCH VÀ GIẢI

Công ty TNHH HN kê khai thuế theo phương pháp khấu trừ, trong kỳ tính thuế Quý 3 năm 2020 có các nghiệp vụ sau:

Thuế VAT phải nộp tháng /Quý = Thuế VAT đra – Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ – Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ kỳ trc chuyển sang

Tính số thuế GTGT phải nộp trong quý

Ths Huỳnh Minh Đại, nhận dạy ôn môn thuế. Zalo đăng ký học: 0905.583.661

Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ kỳ trc chuyển sang = 0

Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ ??? Vừa kinh doanh hàng ko chịu thuế, vừa kinh doanh hàng chịu thuế VAT DÙNG CHUNG (KO TÁCH BIỆT ĐƯỢC) PHÂN BỔ

VAT KHÔNG được khấu trừ = VAT dung chung* (DT KHÔNG chịu thuế/Tổng Doanh thu) VAT được khấu trừ = VAT dung chung* (DT chịu thuế/Tổng Doanh thu)

Bán ra chịu thuế đầu vào đc khấu trừ Bán ra ko chịu thuế Đv ko đc khấu trừ

1/ Xuất bán lô nạng gỗ cho bệnh viện Việt Đức với giá 200.000.000 đ. Bệnh viện Việt Đức đã thanh toán bằng chuyển khoản cho Công ty.

24. Sản phẩm nhân tạo dùng để thay thế cho bộ phận cơ thể của người bệnh, bao gồm cả sản phẩm là bộ phận cấy ghép lâu dài trong cơ thể người; nạng, xe lăn và dụng cụ chuyên dùng khác dùng cho người tàn tật.

-Hàng ko chịu thuế, Hàng chịu 5%

Hàng ko chịu thuế khi xuất khẩu áp 0% VAT = 0, Doanh thu là Dt chịu thuế

VAT đầu ra = 0

Doanh thu KHÔNG chịu thuế (bán trong nước) = 200tr

2/ Nhận nhập khẩu uỷ thác cho Công ty Bách Việt 10 chiếc xe ô tô loại 4 chỗ ngồi, giá CIF là 240.000.000 đ/xe. Hoa hồng uỷ thác là 5% trên giá nhập

Công ty làm thuê xuất khẩu Doanh thu bán hàng ko có

Hoa hồng là doanh thu chịu thuế = 10 * 240tr *5% = 120 tr

VAT đầu ra = (10*240*5% )* 10% = 12 tr

3/ Bán cho doanh nghiệp X trong Khu chế xuất Bắc Thanh Long 5 máy Photocoppy theo đơn giá chưa thuế GTGT là 40.000.000 đ/máy. Doanh nghiệp X đã thanh toán bằng chuyển khoản cho Công ty.

Bán vào khu chế xuất – được xem là xuất khẩu

Doanh thu xuất khẩu (chịu thuế) = 5 * 40 = 200 tr

VAT đầu ra xuất khẩu = 0 (vì thuế suất 0%)

4/ Sử dụng phiếu xuất kho kiêm giao hàng đại lý, giao cho đại lý bán đúng giá 16.000 Bao tải đay, cuối kỳ đại lý báo về đã tiêu thụ được 15.000 bao, giá bán chưa có thuế GTGT là 8.000 đ/bao. Hoa hồng đại lý chưa thanh toán là 5% trên giá bán chưa có thuế GTGT căn cứ vào số lượng hàng thực tế tiêu thụ.

đã tiêu thụ được 15.000 bao Doanh thu bán hàng chịu thuế = 15.000 * 8.000 đ/bao =

120 tr/ ĐÍNH CHÍNH

Vat đầu ra của hàng bán = 120 tr * 5% (ts bao tải đay) = 6.000.000 đ/ ĐÍNH CHÍNH

VAT đầu vào hoa hồng = (15.000 * 8.000 đ/bao * 5%hoa hồng) * 10% = 600.000 đ

5/ Tặng cho Uỷ ban xã nơi công ty đóng trụ sở 10 bộ bàn ghế. Giá chưa thuế GTGT là 1.000.000 đ/bộ

Xuất tặng nộp thuế VAT bình thường

Doanh thu chịu thuế = 10 * 1.000.000 = 10 tr

Thuế VAT đầu ra = 10 * 10% = 1 tr

6/ Tiền cước viễn thông phát sinh trong kỳ theo giá chưa thuế GTGT là 13.000.000 đ. Công ty đã thanh toán bằng tiền mặt

Điện thoại, Internet (dùng chung, ko phân biệt được dung bao nhiêu cho hàng chịu thuế, hàng ko chịu thuế) PHÂN BỔ

VAT DÙNG CHUNG= 13.000.000 * 10% = 1.300.000 đ

7/ Tiền văn phòng phẩm phát sinh trên hoá đơn bán hàng trong kỳ là 650.000 đ. Công ty đã thanh toán cho bên bán.

Không có Vat đầu vào

8/ Chi phí chung khác phát sinh trong kỳ công ty không tách riêng được theo giá chưa thuế là 26.000.000đ. Công ty đã thanh toán qua ngân hàng.

VAT DÙNG CHUNG= 26.000.000 * 10% = 2.600.000 đ

THEO CÔNG THỨC TÍNH THUẾ VAT PHẢI NỘP THEO PPKT, THÌ:

Thuế VAT phải nộp tháng /Quý = Thuế VAT đra – Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ – Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ kỳ trc chuyển sang

Trong đó:

Tổng VAT đầu ra = 12 tr + 6.0 TR (NV4) + 1 tr (nv5) = 19.000.000 đ/ĐÍNH CHÍNH

Thuế VAT đầu vào ĐƯỢC KHẤU TRỪ = Tổng Vat đầu vào – VAT đầu vào ko được khấu trừ

Tổng Vat đầu vào = 600.000 đ + 1.300.000 đ + 2.600.000 đ = 4.500.000 đ CÔNG THỨC TÍNH PHÂN BỔ VAT ĐẦU VÀO KO ĐƯỢC KHẤU TRỪ

VAT KHÔNG được khấu trừ = VAT dung chung* (DT KHÔNG chịu thuế/Tổng Doanh thu) Trong đó:

Vat dung chung = 1.300.000 đ + 2.600.000 đ = 3.900.000 đ

Doanh thu không chịu thuế = 200tr

Doanh thu chịu thuế = 120 tr (nv2) + 200 tr (nv3) + 120 tr (nv4) + 10 tr(nv5) = 450 tr/ĐÍNH CHÍNH

VAT đầu vào không được khấu trừ là = 3.900.000 đ * [200tr/ (450+200)] = 1.200.000 đồng

VAT đầu vào được khấu trừ = 4.500.000 đ – 1.200.000 đồng = 2.500.000 đồng

KẾT LUẬN:

VAT PHẢI NỘP QUÝ 3/2020 LÀ = 19.000.000 đ – 2.500.000 đồng = KẾT QUẢ

LÀM 02 BÀI TẬP NÀY ĐỂ HOÀN THIỆN NỘI DUNG TRÊN

4.1. Công ty X mua NVL có giá chưa thuế GTGT 10% là 100 triệu đồng. Công ty X dùng chung sản xuất cho 2 loại sản phẩm A (chịu thuế GTGT 10%), sản phẩm B (không chịu thuế GTGT). Trong tháng Công ty X bán trong nước sản phẩm A với tổng giá thanh toán là 220 triệu đồng và sản phẩm B với doanh thu 150 triệu đồng. Xác định thuế GTGT đầu vào được khấu trừ?

4.2. Công ty X mua NVL có giá chưa thuế GTGT 10% là 200 triệu đồng. Công ty X dùng chung sản xuất cho 2 loại sản phẩm A (chịu thuế GTGT 10%) và sản phẩm B (không chịu thuế GTGT). Trong tháng Công ty X bán toàn bộ số sản phẩm A sản xuất được trong nước với tổng giá thanh toán là 330 triệu đồng và xuất khẩu toàn bộ sản phẩm B với giá theo điều kiện FOB là 150 triệu đồng. Xác định thuế GTGT đầu vào được khấu trừ?

Tải file:

Tài liệu khác: