2816 lượt xem

2816 lượt xemĐề thi thử nghiệp vụ thuế chuyên ngành vòng 2+ đáp án , tổng hợp một số chia sẻ và giải bài tập thuế, đề thi thử thuế sát đề chính thức. Đề kiểm tra thứ hạng tốt. 180p làm bài, k dùng tài liệu nhá

Nội dung chính:

ĐỀ KIỂM TRA LẦN 1

Câu 1: Căn cứ luật quản lý thuế hiện hành, anh/ chị hãy cho biết :

1/ Việc phân loại hồ sơ hoàn thuế khi cơ quan thuế giải quyết hồ sơ hoàn thuế quy định như thế nào? Mục đích của việc phân loại hồ sơ hoàn thuế?

2/ Ông A lần đầu nộp hồ sơ hoàn thuế thu nhập cá nhân lần đầu năm 2019 vào ngày 30/03/2020. Bạn hãy cho biết, thời hạn cuối cùng cơ quan thuế ra quyết định hoàn thuế cho ông A khi hồ sơ của ông đầy đủ hồ sơ theo quy định? Ngày 30/03/2020 là thứ 2, ngày 08/04/2020 là ngày nghỉ lễ giỗ tổ HV

Câu 2: Căn cứ luật thuế thu nhập cá nhân hiện hành, anh/chị hãy cho biết:

1/ Thế nào là giảm trừ gia cảnh?

2/ Giảm trừ gia cảnh được quy định như thế nào trong luật thuế TNCN?

3/ Giải thích ý nghĩa của giảm trừ gia cảnh?

Câu 3: Qua nghiên cứu luật thuế GTGT, anh/chị hãy nêu 5 nhóm đối tượng không chịu thuế GTGT? Thuế GTGT đầu vào của hàng hóa, dịch vụ không chịu thuế GTGT có được khấu trừ và hoàn thuế GTGT không?

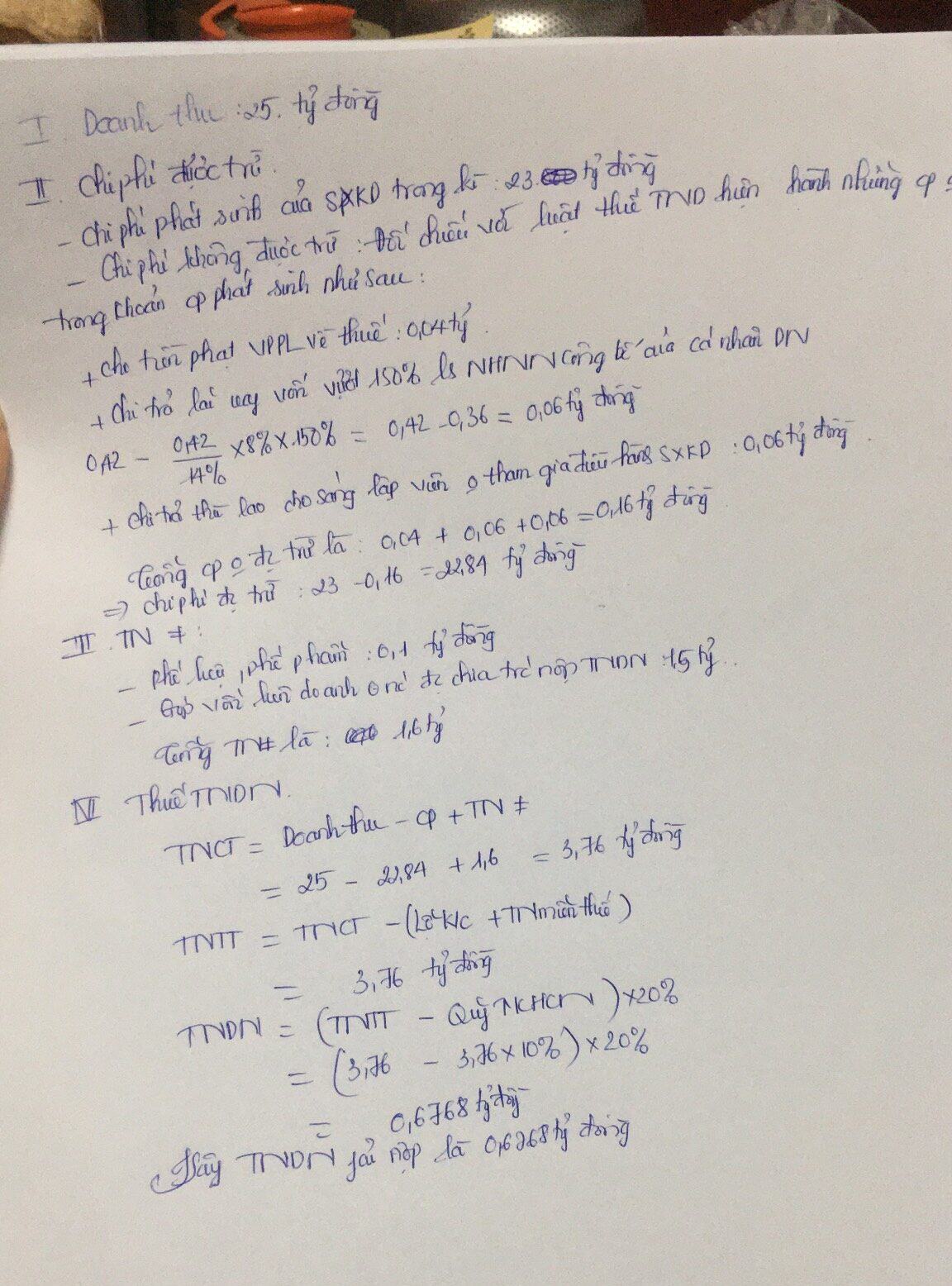

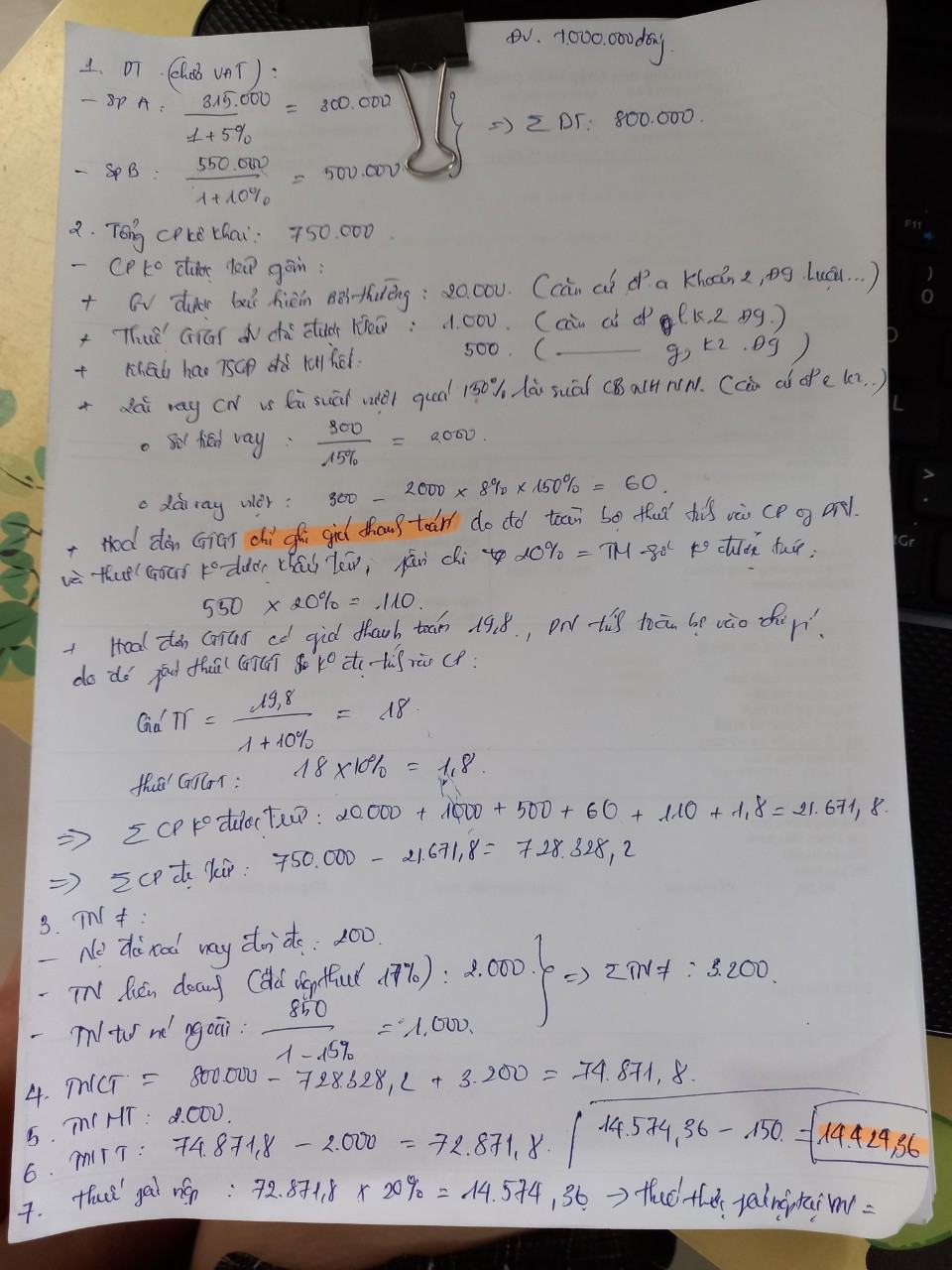

Câu 4: Năm 2019 công ty Thành Công có kết quả hoạt động sản xuất kinh doanh trong năm như sau:

1/ Doanh thu từ bán sản phẩm A: 315 tỷ, doanh thu từ bán sản phẩm B: 550 tỷ( doanh thu đã bao gồm thuế GTGT)

2/ Tổng chi phí DN kê khai để xác định thu nhập chịu thuế TNDN năm 2019: 750 tỷ trong đó:

– Giá vốn của sản phẩm A: 290 tỷ, giá vốn của sản phẩm B: 280 tỷ. Do lũ lụt nên hàng hóa A bị hỏng một phần, số hàng hóa bị ẩm được định giá 30 tỷ trong đó bảo hiểm bồi thường 20 tỷ.

– Thuế GTGT đầu vào đã được khấu trừ trong năm 1 tỷ

– Khấu hao tài sản cố định: 2 tỷ trong đó: nhà để xe của cán bộ nhân viên: 1500tr, 1 máy móc để sản xuất sản phẩm B đã khấu hao hết trong năm 2018 nhưng vẫn còn sử dụng được: 500tr.

– Lãi vay cho hoạt động sản xuất kinh doanh trong kỳ 500 tr, trong đó lãi vay của NHTM An Bình: 200tr với lãi suất 10%/ năm, lãi vay trả cho nhân viên 300tr, với lãi suất 15%/ năm; mức lãi suất NHNN công bố tại thời điểm vay: 8%/ năm

– 1 hóa đơn GTGT chỉ ghi giá thanh toán là 550tr, DN thanh toán 80% bằng chuyển khoản, 20% bằng tiền mặt; toàn bộ giá thanh toán DN đã trích vào chi phí.

– 1 hóa đơn mua của doanh nghiệp Chiến Thắng kê khai theo phương pháp trực tiếp với tổng giá thanh toán là 660tr, toàn bộ giá thanh toán DN đã trích vào chi phí

– 1 hóa đơn GTGT có giá thanh toán là 19.8 tr, DN thanh toán bằng tiền mặt, toàn bộ giá thanh toán, DN đã trích vào chi phí.

3. Ngoài ra, DN còn có các khoản thu nhập sau trong kỳ:

– DN có khoản nợ đã xóa nay đòi lại được: 200tr

– Thu nhập từ hoạt động liên doanh liên kết sau khi đã nộp thuế 17% tại nơi góp vốn: 2 tỷ

– Thu nhập từ nước ngoài chưa ký hiệp định đánh thuế 2 lần với VIệt Nam là 850 tr. Đây là khoản thu nhập đã nộp thuế tại nước ngoài 15%.

Tính số thuế TNDN phải nộp trong năm 2019, biết rằng DN Thành Công nộp thuế theo phương pháp khấu trừ; thuế suất thuế GTGT của sản phẩm A: 5%, sản phẩm B: 10%; thuế suất thuế TNDN 20%. DN không được ưu đãi thuế suất; DN không trích lập

Đáp án

1. Giảm trừ gia cảnh là số tiền được trừ vào tnct trước khi tính thuế đối với tn từ kd, tn từ tiền lương tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gc gồm 2 phần

– mức gt đối với đtnt : 11trđ/thang

– mức gt đối với mỗi ng phụ thuộc : 4,4trđ/ tháng

Trong trường hợp chỉ số giá tiêu dùng cpi biến động trên 20% so với thời điểm luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức gt gần nhất thì chính phủ trình ubtvqh đc mức giảm trừ gc phù hợp với sự biến động của gc để áp dụng cho kỳ tính thuế tiếp theo

2. Việc xđ mức gtgc đối với mỗi ng phụ thuộc được thực hiện trên ngtac mỗi ng chỉ được tính giảm trừ 1 lần vào 1 đối tượng nộp thuế

3. Người phụ thuộc là ng mà đối tượng nộp thuế phải có tn nuôi dưỡng gồm :

– con chưa thành niên, con tàn tật hoặc k có kn lao động

– cá nhân k có tn hoặc có tn k đến mức theo qđ của pl gồm : con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề, vợ hoặc chồng k có kn lđ, bố, mẹ hết tuổi lđ hoặc k có kn lao động, những ngkhac không nơi nương tựa mà đtnt phải trực tiếp nuôi dưỡng

Ý nghĩa của gtgc:

-Nhà nước không đánh thuế vào mức tn tối thiểu xã hội để tái tạo sức lao động của nnt từ đó tạo thêm động lực làm việc, tăng năng suất lđ và tăng trách nhiệm nộp thuế của đtnt

– bảo đảm công bằng theo cả chiều ngang vào chiều dọc : đtnt có cùng hoàn cảnh như nhau thì được giảm trừ gc như nhau; những người có kn trả thuế cao hơb thì phải trả nhiều thuế hơn ( thể hiện đối với số người phụ thuộc mà người nộp thuế phải có trách nhiệm nuôi dưỡng và được tính giảm trừ)

Đề bài 2

Đáp án: