5095 lượt xem

5095 lượt xemKhuôn khổ tài chính trung hạn là gì? Khuôn khổ chi tiêu trung hạn?. Một số giải đáp liên quan tới 2 thuật ngữ này trong luật ngân sách nhà nước và các vấn đề khác liên quan.

Nội dung chính:

Khuôn khổ tài chính trung hạn là gì?

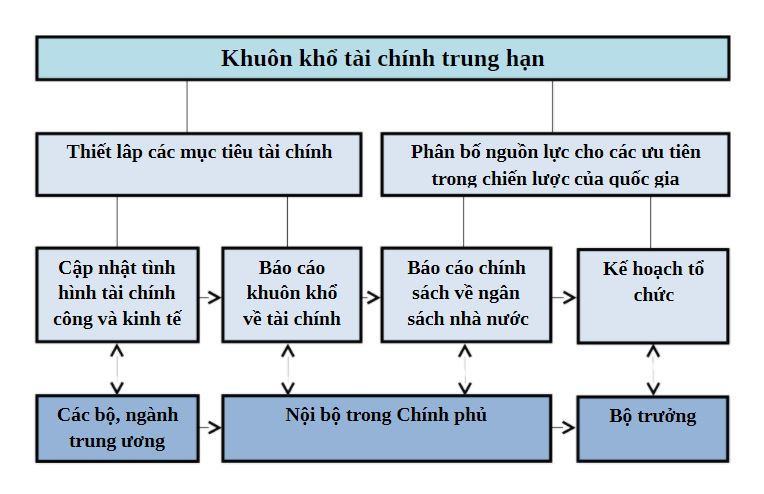

Khuôn khổ tài chính trung hạn (tiếng anh là Medium Term Financial Framework – MTFF) là một phần nội dung trong phương thức soạn lập ngân sách theo khuôn khổ trung hạn. MTFF là kế hoạch ngân sách cấp quốc gia hoặc địa phương, mô tả tổng quan về tình hình tài khóa, khả năng cân đối thu chi, dự kiến và mục tiêu của Chính phủ dựa trên những phân tích và dự báo kinh tế vĩ mô trong giai đoạn trung hạn. MTFF cung cấp cho chính phủ hoặc chính quyền địa phương một khuôn khổ tài khóa nhằm xây dựng dự toán chi tiêu trung hạn.

Medium-term budgetary frameworks (MTBFs) are defined as those fiscal arrangements that allow government to extend the horizon for fiscal policy making beyond the annual budgetary calendar.

Khái niệm khuôn khổ tài chính trung hạn theo quan niệm quốc tế

Khuôn khổ tài chính trung hạn là khái niệm được đưa ra vào những năm 1980 và 1990 tại các quốc gia thuộc khối cộng đồng Châu Âu. Từ đó đến nay, mô hình về khuôn khổ tài chính trung hạn được các quốc gia áp dụng đối với việc dự toán các khoản chi tiêu từ ngân sách nhà nước.

Khuôn khổ chi tiêu trung hạn?

Khuôn khổ chi tiêu trung hạn ngành (Medium Term Expenditure Framework for sector – MTEFs) là một phần nội dung trong phương thức soạn lập ngân sách theo khuôn khổ trung hạn. MTEFs là kế hoạch chi tiêu của các bộ, các ngành, các địa phương trong đó xây dựng các đề xuất chi tiêu cho ba năm tới, bao gồm cả các ưu tiên, chiến lược và hoạt động, cùng các nguồn vốn dự kiến.

Ở Việt Nam, khi áp dụng thí điểm phương thức soạn lập ngân sách theo khuôn khổ chi tiêu trung hạn (MTEF), Bộ Tài chính đề cập đến hai thuật ngữ: kế hoạch tài chính trung hạn và kế hoạch chi tiêu trung hạn. Kế hoạch tài chính trung hạn là một phần của phương thức soạn lập ngân sách theo khuôn khổ chi tiêu trung hạn, nhằm xây dựng chính sách tài chính trên cơ sở dự báo kinh tế vĩ mô, xác định nguồn lực và ưu tiên phân bổ nguồn lực (theo quy trình từ trên xuống). Kế hoạch chi tiêu trung hạn là một phần của phương thức soạn lập ngân sách theo khuôn khổ chi tiêu trung hạn (theo quy trình từ dưới lên). Kế hoạch chi tiêu trung hạn là kế hoạch chi ngân sách của từng ngành, từng đơn vị trong thời gian trung hạn (từ 3-5 năm), kể từ năm dự toán ngân sách tiếp theo, được lập hàng năm theo phương thức “cuốn chiếu”. Trong đó kế hoạch chi tiêu trung hạn trình bày mục tiêu, nhiệm vụ, hoạt động, chế độ, chính sách cơ bản, chủ yếu của từng ngành, từng cơ quan đơn vị sẽ thực hiện trong trung hạn và dự báo các nguồn lực tài chính, trong đó dự báo cụ thể nguồn lực tài chính công để

thực hiện. Mặt khác, kế hoạch chi tiêu trung hạn thể hiện cách thức xác định, sắp xếp thứ tự ưu tiên thực hiện các nhiệm vụ, hoạt động, chế độ, chính sách và dự kiến cụ thể kinh phí trong tổng mức trần chi tiêu được xác định trước. Đồng thời, trình bày một số giải pháp chủ yếu để cân đối giữa nhu cầu chi và khả năng nguồn lực tài chính công, đưa ra các cảnh báo về nợ dự phòng.

Nội dung khuôn khổ tài chính trung hạn

Khuôn khổ tài chính trung hạn (MTFF- Medium Term Financial Framework) là một phần nội dung trong phương thức soạn lập ngân sách theo khuôn khổ trung hạn. MTFF là kế hoạch ngân sách cấp quốc gia hoặc địa phương, mô tả tổng quan về tình hình tài khóa, khả năng cân đối thu chi, dự kiến và mục tiêu của Chính phủ (mức thâm hụt tài khóa, nợ công, các mức chi tiêu của chính phủ) dựa trên những phân tích và dự báo kinh tế vĩ mô trong giai đoạn trung hạn. Khuôn khổ tài chính trung hạn cung cấp cho chính phủ hoặc chính quyền địa phương một khuôn khổ tài khóa nhằm xây dựng dự toán chi tiêu trung hạn.

Nội dung của MTFF bao gồm dự báo các chỉ tiêu kinh tế vĩ mô, chính sách ngân sách sẽ áp dụng trong trung hạn, xác lập các giới hạn về tài chính như: tỷ lệ thu ngân sách trên tổng sản phẩm quốc nội; tỷ lệ chi ngân sách trên tổng sản

Khuôn khổ tài chính trung hạn được xây dựng trên 6 nguyên tắc nền tảng, đó là: tính minh bạch và trách nhiệm giải trình; tính đầy đủ trong ngân sách; khả năng có thể dự đoán về nguồn lực và các chính sách; tính linh hoạt; tính có thể kiểm tra đối chiếu; tính hiện hữu và sự chia sẻ thông tin.

Khuôn khổ tài chính trung hạn sẽ hướng đến 6 mục tiêu cụ thể đối với ngân sách của khu vực công như sau:

– Thứ nhất, tăng cường kỷ luật tài chính bằng việc ước tính số dư thực chất hơn đối với kinh tế vĩ mô;

– Thứ hai, tích hợp thứ tự ưu tiên chính sách khác nhau vào ngân sách năm để đảm bảo tính thích hợp;

– Thứ ba, giúp phân bổ nguồn lực giữa các ngành khác nhau và giữa các đơn vị trong cùng ngành;

– Thứ tư, tiên đoán ngân sách dài hơi hơn từng ngành bằng việc cung cấp tầm nhìn từ 3 đến 5 năm;

– Thứ năm, thúc đẩy hiệu quả cho quá trình hoạt động và làm cho chất lượng tăng cùng chi phi giảm;

– Thứ sáu, nhấn mạnh đến trách nhiệm giải trình đối với các khoản chi tiêu công.

Nhìn chung, khuôn khổ tài chính trung hạn là một phương pháp thiết lập ngân sách theo hướng tiếp cận khoảng thời gian trung hạn, thường là 3 -5 năm và tiếp nối theo những năm sau đó. Điều này tạo nên tính liên tục của các chính sách, cụ thể khuôn khổ tài chính trung hạn tạo ra một kế hoạch tài chính vận hành theo hình thức cuốn chiếu, tức là khi một năm trong khuôn khổ 3 hoặc 5 năm đó được thực hiện xong, nó sẽ ra khỏi khuôn khổ trung hạn và một năm kế hoạch mới kế tiếp sẽ được bổ sung. Như vậy tại bất cứ thời điểm nào, khuôn khổ trung hạn của kế hoạch trước và kế hoạch sau cũng có 2 hoặc 4 năm giao thoa với nhau.

Khi thực hiện thiết lập theo khuôn khổ tài chính trung hạn, các nước thường phải theo 7 bước cơ bản như sau: ước tính sự phát triển của các nguồn lực, xác định được giới hạn các nguồn lực đó trong khuôn khổ trung hạn, lập chương trình cho các khu vực, xem xét tính khả thi các chương trình này, nộp các chương trình sau khi đã điều chỉnh cho chính phủ, quyết toán ngân sách và báo cáo quốc hội, rà soát và thực hiện quay vòng công việc.

Mặc dù đến năm 1980 khái niệm khuôn khổ tài chính trung hạn mới chính thức được đưa ra nhưng trên thực tế mô hình ngân sách trung hạn đã được áp dụng ở nhiều nước trên thế giới nhưng dưới các dạng thức khác nhau. Vương quốc Anh áp dụng lập kế hoạch chi ngân sách nhiều năm khá sớm, từ năm 1961 với tên gọi “Kế hoạch chi tiêu công”. Năm 1980, Chính phủ Úc đã thực hiện chương trình cải cách tài chính công một cách toàn diện bằng việc đưa ra giải pháp sử dụng hệ thống lập dự toán trung hạn MTEF. Sau đó, các nước Đan Mạch, Niu-di-lân, Hà Lan và Na Uy áp dụng vào cuối những năm 1980, đầu những năm 1990. Đến cuối năm 2008, khoảng 132 nước áp dụng một hình thức nào đó của Khuôn khổ tài chính trung hạn, trong đó 71 nước áp dụng Khuôn khổ tài khóa trung hạn (MTFF), 42 nước áp dụng Khuôn khổ ngân sách trung hạn (MTBF) và 19 nước áp dụng Khuôn khổ chi tiêu trung hạn.

Một ví dụ cụ thể ở Brazil, luật Kế hoạch ngân sách nhiều năm (Kế hoạch trung hạn), quy định các định hướng lớn trong chính sách, các mục tiêu ưu tiên trong toàn nhiệm kỳ cũng như các chương trình, dự án kéo dài hơn một năm. Trước ngày 30 tháng 4 năm đầu nhiệm kỳ của Tổng thống (hoặc Thống đốc bang, Thị trưởng thành phố) phải đệ trình cơ quan lập pháp kế hoạch ngân sách bốn năm. Cơ quan lập pháp (Quốc hội, các Hội đồng bang và Hội đồng thành phố) xem xét và biểu quyết thông qua trước ngày 15 tháng 12. Trên cơ sở đó, trước ngày 30 tháng 4 hàng năm, cơ quan hành pháp phải trình một dự án Luật về định hướng ngân sách cho năm kế tiếp trong đó chủ yếu là các ưu tiên, các quan hệ tỷ lệ về ngân sách, mức khống ch về nợ. Ví dụ: Luật chỉ thị ngân sách năm 2005 của ngân sách liên bang nêu rõ: Tốc độ tăng GDP: 4,5%; Lạm phát: 4,5%; Chi lương: 20%; Chi an sinh xã hội: 30%; Chi đầu tư

và chi khác: 5%7.

Ý nghĩa của việc áp dụng khuôn khổ tài chính trung hạn đối với quản lí tài chính công của mỗi quốc gia

Trước đây việc lập ngân sách theo từng năm một là cách làm phổ biến ở các nước,vớimột số ưu điểm nổi bật là tính chính xác cao so với các kế hoạch tài chính trung hạn, do thờigian dự báo ngắn, dễ làm, dễ thực hiện… Tuy nhiên việc lập ngân sách này trong tình hìnhmới đã biểu hiện nhiều nhược điểm, hạn chế như:

– Việc lập dự toán ngân sách nhà nước hàng năm đã không lường trước được các rủi ro sẽ xảy ra 3 – 5 năm sau đó, do đó không có giải pháp phù hợp để hạn chế bội chi, kiểm soát nợ công vào những năm kinh tế phát triển thuận lợi, dành dư địa cho những năm khó khăn. Vìvậy, khi sự phát triển của nền kinh tế có xu hướng giảm sút, nguồn thu ngân sách nhà nước gặp khó khăn thì cả bội chi ngân sách và dư nợ công đều có xu hướng tăng mạnh, bội chi ngân sách nhà nước trong năm sẽ vượt ngưỡng cho phép.

– Dự toán ngân sách nhà nước hàng năm có xu hướng tập trung vào các nhu cầu cụ thể của từng năm, dẫn tới phân tán nguồn lực, chưa tập trung vào các ưu tiên chiến lược trong trung hạn và dài hạn của nền kinh tế đồng thời tổng hợp nhu cầu của các năm thường vượt khả năng cân đối nguồn lực trong cả giai đoạn. Nhiều nhiệm vụ chi kéo dài trong một số năm, nhưng lập dự toán ngân sách nhà nước hàng năm không tính toán nhu cầu ngân sách từ khi bắt đầu, đến khi kết thúc nhiệm vụ chi, do đó không đảm bảo được việc bố trí kinh phí thực hiện nhiệm vụ, là một trong những nguyên nhân dẫn tới việc kéo dài thời gian thực hiện, lãng phí, nợ đọng…

– Với dự toán ngân sách hàng năm sẽ làm cho ngân sách được sử dụng chủ yếu để kiểm soát các cơ quan quản lý chứ không phải để bảo đảm thực thi chính sách một cách hiệu quả, và mối quan tâm chủ yếu tập trung vào sự tuân thủ quy trình, thủ tục mà không chú ý đến các mục tiêu, đầu ra, kết quả ngân sách. Chính sách tài khóa hàng năm thay đổi chính sách mang tính hình thức, ít có động lực thay đổi vì mục tiêu dài hạn đồng thời hạn chế quyền tự chủ của đơn vị thụ hưởng ngân sách.

Nhận thấy những nhược điểm nêu trên của dự toán ngân sách hàng năm, nhiều nước trên thế giới đã chuyển sang lập ngân sách theo khuôn khổ tài chính trung hạn, thườn là từ 3 -5 năm. Khuôn khổ tài chính trung hạn với ngững nguyên tắc và mục tiêu của mình mang lại nhiều ý nghĩa đối với việc quản lí tài chính công của các quốc gia đồng thời khắc phục được những nhược điểm của ngân sách hàng năm.

Cụ thể: Cải cách ngân sách: Lập ngân sách trung hạn, Báo điện tử Đại biểu nhân dân, Chuyên trang Nghị viện cácnước, Hoài Thu 26/06/2009.

– Thứ nhất, khuôn khổ tài chính trung hạn giúp phân bổ hiệu quả các nguồn lực công, tạo điều kiện sử dụng ngân sách một cách hợp lý trong phạm vi trần chi tiêu, phân bổ hiệu quả nguồn lực tài chính công phù hợp với các chính sách và ưu tiên chiến lược của Chính phủ trong một không gian tài khóa nhiều năm. Từ đó, tăng tính hiệu quả trong quản lý ngân sách về mặt kỹ thuật, đặc biệt là hiệu quả của chi phí đầu tư và chi tiêu.

– Thứ hai, khuôn khổ tài chính trung hạn giúp tăng cường kỉ luật tài khóa, góp phần tăng cường kỷ luật tài khóa tổng thể thông qua việc ước tính nguồn lực khả dụng trong trung hạn, qua đó xác định mức trần chi tiêu cho từng ngành, lĩnh vực. Do đó, chính sách tài khóa theo MTEF có thể khắc phục được những tồn tại, hạn chế của chính sách tài khóa truyền thống hay lập ngân sách hàng năm.

– Thứ ba, khuôn khổ tài chính trung hạn góp phần tăng cường công khai, minh bạch và trách nhiệm giải trình trong quản lý và sử dụng ngân sách nhà nước.

– Thứ tư, khuôn khổ tài chính trung hạn góp phần phân tích, đánh giá và cải thiện những vấn đề tồn tại trong việc huy động và phân bổ nguồn lực, điều chỉnh chính sách chiến lược ưu tiên và những mất cân đối giữa nguồn lực và đề xuất chi tiêu công của các ngành, các lĩnh vực, qua đó xác định rõ nhu cầu chi tiêu công. khuôn khổ tài chính trung hạn giúp cho việc lập kế hoạch và thực hiện chính sách tài khóa thuận lợi hơn và có sự gắn kết tốt hơn với các mục tiêu tài khóa trung hạn, gắn kết kế hoạch phát triển kinh tế – xã hội với việc phân bổ nguồn lực ngân sách nhà nước thực hiện các nhiệm vụ của các bộ chi tiêu ngân sách8.

Như vậy, có thể thấy khuôn khổ tài chính trung hạn có nhiều ưu điểm đảm bảo quản lí chi tiêu công hiệu quả, góp phần thực hiện tốt các mục tiêu, nhiệm vụ về phát triển kinh tế xã hội của các quốc gia. Điều này lí giải cho việc có đến khoảng 2/3 các quốc gia trên thế giới đã và đang hướng đến xây dựng khuôn khổ tài chính trung hạn để quản lí tài chính công ở quốc gia mình.

Các quy định của Luật ngân sách nhà nước năm 2015 thể hiện khuôn khổ tài chính trung hạn

1. Luật ngân sách nhà nước năm 2015 là đạo luật đầu tiên ở Việt Nam đề cập đến khuôn khổ tài chính trung hạn trong quản lí tài chính công.

Ở Việt Nam sau một thời gian dài áp dụng cách lập ngân sách truyền thống đã bộc lộ nhiều khuyết điểm, khiến dự toán ngân sách không những không trở thành công cụ hữu hiệu để nhà nước thực hiện quản lí ngân sách mà những bất cập mà nó tạo ra còn làm trầm trọng hơn bài toán rắc rối về ngân sách. Cụ thể, việc lập ngân sách hàng năm ở Việt Nam có những bất cập, hạn chế như:

– Sự tách rời giữa chính sách, việc lập kế hoạch và lập ngân sách. Trong khi Chính phủ tập trung vào xây dựng và thực hiện các kế hoạch trung hạn 5 năm và các chính sách do Chính phủ đề ra thường kéo dài nhiều năm thì ngân sách lại chỉ được xây dựng cho từng năm một. Mối liên hệ giữa ngân sách hàng năm với việc thực hiện mục tiêu kế hoạch 5 năm không rõ ràng, khó ăn khớp được với nhau. Vì thế, các mục tiêu kế hoạch trung hạn không gắn với khả năng nguồn lực sẵn có và cũng không được phản ánh thường xuyên trong ngân sách hàng năm. Kết quả là, chính sách có thể được tài trợ trong một vài năm nhưng sau đó có thể bị cắt bỏ tùy tiện khi tình hình ngân sách không cho phép. Mối liên hệ giữa ngân sách, chính sách và kế hoạch trung hạn vì thế rất lỏng lẻo. Kết quả tất yếu của điều này là hiệu lực của kế hoạch trung hạn rất kém, khiến nó không trở thành công cụ quản lí vĩ mô đắc lực,

mang tính nhìn xa trông rộng của nhà nước được.

– Không đảm bảo tính kế thừa giữa kế hoạch và ngân sách các năm. Ngay cả khi soạn lập ngân sách có tham chiếu đến các chi tiêu của kế hoạch 5 năm hay các chương, chiến lược của Chính phủ, nhưng kế hoạch trung hạn hiện nay mang tính kế thừa 5 năm, tức là hết thời kì 5 năm này thì chuyển sang xây dựng kế hoạch 5 năm tiếp theo. Điều này hạn chế tính liên tục của chính sách.

– Quá trình lập ngân sách truyền thống ở Việt Nam thường phát sinh hiện tượng dự toán theo kiểu điều cỉnh tăng dần. Thay vì tìm cách nâng cao hiệu quả sử dụng nguồn lực hay nâng cao mức đầu ra có được thì các nhà lập ngân sách lại chỉ hướng tới việc điều chỉnh dự toán năm sau tăng lên chút ít so với năm trước, tùy theo điều kiện cụ thể của từng ngành và dự báo về khả năng huy động nguồn thu. Khi dự toán chi vượt mức tổng chi tiêu dự kiến thì việc cắt giảm ngân sách cho các ngành, các vùng diễn ra rất tùy tiện, thiếu hẳn những lí giải rõ ràng về nguyên nhân cắt giảm đối với ngành này hay ngành khác. Do đó tạo ra sự dàn trải trong chi tiêu, không có sự phân bổ chi tiêu theo các ưu tiên chiến lược.

– Việc đàm phán ngân sách giữa các Bộ, ngành và địa phương với Bộ tài chính thiếu một cơ sở minh bạch, dẫn đến quá trình này chịu sự chi phối rất lớn của những Bộ, ngành, địa phương có nhiều ảnh hưởng hoặc tùy tiện trong việc điều chỉnh ngân sách của các cơ quan chức năng trung ương. Điều này đã hạn chế tính tiên liệu của ngân sách hàng năm.

– Ở Việt Nam ngân sách hàng năm tách rời chi thường xuyên và chi đầu tư. Hầu hết các công trình hạ tầng công cộng đều đòi hỏi ngoài những chương trình đầu tư mang tính chất trung hạn còn phải có những khoản chi để vận hành bảo dưỡng các công trình sau này khi chúng được xây dựng xong. Tuy nhiên, với cách lập ngân sách truyền thống, hai loại chi tiêu này được xây dựng độc lập với nhau. Chẳng hạn, ở cấp trung ương, trong khi Bộ Kế hoạch và đàu tư chịu trách nhiệm quản lí và phân bổ các chương trình chi đầu tư công cộng thì chi thường xuyên lại do Bộ tài chính đảm nhiệm. Kết quả là, trong các khoản chi thường xuyên hàng năm thiếu hẳn phần dự toán chi vận hành, bảo dưỡng cho các công trình công cộng đã và đang được vào hoạt động. Đây là một sự lãng phí nguồn lực vốn đã eo hẹp của đất nước, các công trình xây dựng xong không thể phát huy được công suất tối đa của mình, thậm cho xuống cấp rất nhanh ngay sau khi được xây dựng xong.

Nhận thấy những hạn chế trên của cách lập ngân sách truyền thống trong nước và trên cơ sở tham khảo các phương thức quản lí tài chính công của nhiều nước trên thế giới, các nhà lập ngân sách trong nước đã nhận thấy nhiều ưu điểm của khuôn khổ tài chính trung hạn và triển vọng để áp dụng vào Việt Nam. Từ năm 2003, Bộ tài chính bắt đầu triển khai thí điểm xây dựng kế hoạch tài chính và kế hoạch chi tiêu trung hạn. Giai đoạn 2004 -2009 tham gia thí điểm có các bộ tổng hợp (Tài chính, Kế hoạch và đầu tư) 4 bộ quản lí lĩnh vực (Bộ giáo dục và đào tạo, Bộ Y tế, Bộ giao thông vận tải, Bộ nông nghiệp và phát triển nông thôn) và 3 địa phương (Hà Nội, Vĩnh Long và Bình Dương). Báo cáo giai đoạn thí điểm cho thấy, tuy mới chỉ thực hiện ở diện hẹp nhưng việc lập kế hoạch tài chính và chi tiêu trung hạn đã thu hút được sự quan tâm của hơn 20 bộ, cơ quan trung ương và khoảng 30 địa phương, bước đầu đã tạo ra những chuyển biến tích cực đối với công tác quản lý tài chính – ngân sách nhà nước và quản lý nợ trên phạm vi cả nước, không chỉ cho riêng ngành Tài chính, mà cả các bộ, ngành, địa phương và đơn vị sử dụng ngân sách nhà nước

Từ các kết quả nghiên cứu và thí điểm cùng với sự giúp đỡ của các chuyên gia quốc tế khuôn khổ tài chính trung hạn đã chính thức được ghi nhận lần đầu tiên tại Luật ngân sách nhà nước 2015 với các quy định về kế hoạch tài chính 5 năm (Điều 17) và quy định về kế hoạch tài chính 3 năm (Điều 43). Với những quy định này, Việt Nam đã chính thức áp dụng khuôn khổ tài chính trung hạn, thể hiện sự đổi mới trong tư duy và phương pháp quản lí tài chính – ngân sách nhà nước, thể hiện quyết tâm thực hiện thắng lợi công cuộc cải cách ngân sách, đáp ứng các mục tiêu phát triển kinh tế – xã hội.

2. Các quy định của Luật ngân sách 2015 về khuôn khổ tài chính trung hạn

Luật ngân sách nhà nước năm 2015 không có định nghĩa pháp lí về khuôn khổ tài chính trung hạn. Tuy nhiên, như đã trình bày ở trên, khuôn khổ tài chính trung hạn có thể được hiểu là một công cụ giúp liên kết giữa chính sách, kế hoạch và ngân sách trong một khoản thời gian trung hạn (thường được hiểu là khoảng 3 năm – 5 năm) tại cấp độ chính quyền trung ương; bao gồm việc hoạch định nguồn lực từ trên xuống và ước đoán từ dưới lên theo các chính sách hiện hành. Thì có thể thấy Việt Nam đã áp dụng khuôn khổ tài chính trung hạn thể hiện ở quy định về kế hoạch tài chính 5 năm (Điều 17) và quy định về kế hoạch tài chính 3 năm (Điều 43).

2.1. Kế hoạch tài chính 5 năm

Theo quy định, kế hoạch tài chính 5 năm là kế hoạch tài chính để thực hiện các mục tiêu, nhiệm vụ của kế hoạch phát triển kinh tế – xã hội của quốc gia, địa phương trong giai đoạn 5 năm kế hoạch; đưa ra các mục tiêu, chỉ tiêu cơ bản về tài chính – ngân sách nhà nước trong thời gian 5 năm kế hoạch; giữ vai trò định hướng cho kế hoạch tài chính – ngân sách nhà nước 3 năm và dự toán ngân sách nhà nước hằng năm.

Các quy định của luật ngân sách nhà nước 2015 đã nêu mối quan hệ giữa kế hoạch tài chính 05 năm, kế hoạch tài chính – ngân sách nhà nước 03 năm và dự toán ngân sách nhà nước hằng năm, thể hiện tại Khoản 1, Khoản 2c Điều 17, khoản 6 Điều 41, Khoản 1 Điều 43.

Cụ thể như sau:

– Một là, về kế hoạch tài chính 05 năm là kế hoạch tài chính để thực hiện các mục tiêu, nhiệm vụ của kế hoạch phát triển kinh tế – xã hội của quốc gia, địa phương trong giai đoạn 05 năm kế hoạch; đưa ra các mục tiêu, chỉ tiêu cơ bản về tài chính – ngân sách nhà nước trong thời gian 05 năm kế hoạch; giữ vai trò định hướng cho kế hoạch tài chính – ngân sách nhà nước 03 năm và dự toán ngân sách nhà nước hằng năm.

– Hai là, kế hoạch tài chính – ngân sách nhà nước 03 năm được lập hằng năm để triển khai kế hoạch tài chính 05 năm, thể hiện những nội dung lớn về khung cân đối ngân sách nhà nước và trần chi ngân sách cho các bộ, cơ quan, đơn vị và địa phương trong thời gian 03 năm, có tính đến diễn biến tình hình kinh tế – xã hội và tài chính – ngân sách hiện tại và cập nhật dự báo trong thời gian 03 năm kế hoạch, làm cơ sở cho việc lập, xem xét, quyết định dự toán ngân sách nhà nước hằng năm.

– Ba là, dự toán ngân sách nhà nước hằng năm cụ thể hóa định hướng chiến lược của kế hoạch tài chính 05 năm, mục tiêu và nhiệm vụ của kế hoạch tài chính – ngân sách nhà nước 03 năm, có các chỉ tiêu cơ bản trùng với chỉ tiêu năm thứ nhất của kế hoạch tài chính – ngân sách nhà nước 03 năm. Nội dung cụ thể của kế hoạch tài chính 5 năm được quy định tại Khoản 1 Điều 17 Luật ngân sách nhà nước 2015. Theo đó, kế hoạch tài chính 5 năm xácđịnh mục tiêu tổng quát, mục tiêu cụ thể về tài chính – ngân sách nhà nước; các định hướng lớn về tài chính, ngân sách nhà nước; số thu và cơ cấu thu nội địa, thu dầu thô, thu cân đối từ hoạt động xuất khẩu, nhập khẩu; số chi và cơ cấu chi đầu tư phát triển, chi trả nợ, chi thường xuyên; định hướng về bội chi ngân sách; giới hạn nợ nước ngoài của quốc gia, nợ công, nợ chính phủ; các giải pháp chủ yếu để thực hiện kế hoạch.

Mục tiêu của kế hoạch tài chính 5 năm được quy định tại Khoản 2 Điều 17, theo đó mục tiêu xây dựng kế hoạch tài chính 5 năm nhằm để:

– Thực hiện các mục tiêu phát triển kinh tế – xã hội của quốc gia, ngành, lĩnh vực và địa phương; cân đối, sử dụng có hiệu quả nguồn lực tài chính công và ngân sách nhà nước trong trung hạn; thúc đẩy việc công khai, minh bạch ngân sách nhà nước.

– Làm cơ sở để cấp có thẩm quyền xem xét, quyết định kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước;

– Định hướng công tác lập dự toán ngân sách nhà nước hằng năm, kế hoạch tài chính – ngân sách nhà nước 3 năm.

Như vậy, các mục tiêu luật định được đặt ra sẽ đảm bảo cho kế hoạch tài chính 5 năm được soạn lập và xây dựng theo một quy trình minh bạch, trong đó đề ra giới hạn nguồn lực trung hạn được phân bổ từ trên xuống nhằm đảm bảo kỷ luật tài khóa tổng thể và xây dựng dự toán chi phí thực hiện chính sách từ dưới lên, thống nhất với chính sách chi tiêu theo ưu tiên chiến lược.

Để thực hiện được các mục tiêu trên, thì việc lập kế hoạch tài chính 5 năm phải đáp ứng các yêu cầu sau:

– Thứ nhất, việc lập kế hoạch tài chính 05 năm phải phù hợp với các mục tiêu phát triển của các chiến lược quốc gia về phát triển kinh tế – xã hội, tài chính, nợ công, cải cách hệ thống thuế; mục tiêu và những chỉ tiêu định hướng phát triển kinh tế – xã hội 05 năm giai đoạn sau của cả nước, lĩnh vực, địa phương; các quy hoạch đã được phê duyệt;

– Thứ hai, phải phù hợp với các nguyên tắc về: cân đối ngân sách nhà nước, quản lý ngân sách nhà nước, quản lý an toàn nợ công, phân cấp quản lý nguồn thu, nhiệm vụ chi và quan hệ giữa các cấp ngân sách;

– Thứ ba, lập kế hoạch tài chính 5 năm phải ưu tiên bố trí ngân sách nhà nước để thực hiện các chủ trương, chính sách lớn của Đảng, Nhà nước trong từng thời kỳ cụ thể nhằm đầu tư có trọng điểm, tránh dàn trải, tập trung nguồn lực vào việc thực hiện mục tiêu chiến lược, bền vững;

– Thứ tư, kế hoạch tài chính 5 năm phải đề cao Công khai, minh bạch, hiệu quả. Tránh việc để quá trình lập kế hoạch chịu sự chi phối của những Bộ, ngành, địa phương có nhiều ảnh hưởng hoặc tình trạng tùy tiện trong việc điều chỉnh ngân sách của các cơ quan chức năng trung ương. Điều này sẽ giúp tăng tính tiên liệu của ngân sách hàng năm được xây dựng trên cơ sở kế hoạch tài chính 5 năm và kế hoạch tài chính 3 năm.

Phân loại kế hoạch tài chính 5 năm, theo Khoản 3 Điều 17, kế hoạch tài chính 5 năm bao gồm kế hoạch tài chính 5 năm quốc gia và kế hoạch tài chính 5 năm tỉnh, thành phố trực thộc trung ương. Như vậy, có thể thấy quy định này là tương thích với quy định của luật này về hệ thống ngân sách nhà nước Việt Nam, cụ thể ngân sách nhà nước bao gồm 2 cấp ngân sách trung ương và ngân sách địa phương (ngân sách địa phương gồm ngân sách của các cấp chính quyền địa phương). Kế hoạch tài hính 5 năm cũng được lập ở 2 cấp, nhưng vì kế hoạch

5 năm nhằm mục đích quản lí tài chính vi mô, mang tính chiến lược nên ở cấp địa phương chỉ được lập ở cấp tỉnh, thành phố trực thuộc trung ương và không được lập ở cấp dưới. Điều này hoàn toàn phù hợp, bởi lẽ nó sẽ đảm bảo cho Chính quyền địa phương ở cấp tỉnh, thành phố trực thuộc trung ương thực hiện tự chủ, tự chịu trách nhiệm trong việc thực hiện các nhiệm vụ, quyền hạn của mình.

Khoản 4 Điều 17 quy định về đối tượng lập kế hoạch tài chính 5 năm, cụ thể như sau:

– Bộ Tài chính chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư và các bộ, cơ quan trung ương có liên quan lập kế hoạch tài chính 05 năm quốc gia báo cáo Chính phủ trình Quốc hội xem xét, quyết định;

– Ủy ban nhân dân cấp tỉnh chỉ đạo Sở Tài chính chủ trì, phối hợp với Sở Kế hoạch và Đầu tư và các cơ quan có liên quan khác ở địa phương xây dựng kế hoạch tài chính 05 năm tỉnh, thành phố trực thuộc trung ương báo cáo Hội đồng nhân dân cấp tỉnh xem xét, quyết

định.

2.2. Kế hoạch tài chính 3 năm – ngân sách nhà nước 3 năm

Kế hoạch tài chính – ngân sách nhà nước 3 năm theo quy định tại Khoản 1 Điều 43

Luật ngân sách nhà nước năm 2015 được hiểu là kế hoạch tài chính – ngân sách nhà nước

được lập hằng năm theo phương thức cuốn chiếu cho thời gian 3 năm, kể từ năm dự toán ngân

sách và 2 năm tiếp theo. Kế hoạch này được lập cùng với thời điểm lập dự toán ngân sách

hàng năm.

Mục đích của Kế hoạch tài chính – ngân sách nhà nước 3 năm theo quy định tại Khoản

1 Điều 43 Luật ngân sách nhà nước năm 2015 là nhằm định hướng cho công tác lập dự toán

ngân sách hàng năm; định hướng thứ tự ưu tiên phân bổ nguồn cho từng lĩnh vực và từng

nhiệm vụ, hoạt động, chế độ, chính sách cho từng lĩnh vực trong trung hạn.

Tương tự kế hoạch tài chính 5 năm kế hoạch tài chính 3 năm cũng được phân thành kế

hoạch tài chính – ngân sách nhà nước 3 năm quốc gia và kế hoạch tài chính – ngân sách nhà

nước 3 năm tỉnh, thành phố trực thuộc trung ương.

Kế hoạch tài chính – ngân sách nhà nước 3 năm (Khoản 2 Điều 43) thể hiện những nội

dung lớn về khung cân đối ngân sách nhà nước và trần chi ngân sách cho các bộ, cơ quan, đơn

vị và địa phương trong thời gian 3 năm, có tính đến diễn biến tình hình kinh tế – xã hội và tài

chính – ngân sách hiện tại và cập nhật dự báo trong thời gian 3 năm kế hoạch.

Các đối tượng lập kế hoạch tài chính – ngân sách nhà nước 3 năm được quy định tại

các Khoản 3, Khoản 4, Khoản 5 Điều 43 Luật ngân sách nhà nước năm 2015. Theo đó, các

chủ thể có trách nhiệm bao gồm:

– Bộ Tài chính chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư tổng hợp kế hoạch tài

chính – ngân sách nhà nước 3 năm quốc gia báo cáo Chính phủ trình Quốc hội để tham khảo

khi thảo luận, xem xét, thông qua dự toán ngân sách nhà nước và phương án phân bổ ngân

sách trung ương hằng năm;

– Sở tài chính chủ trì, phối hợp với sở kế hoạch và đầu tư tổng hợp kế hoạch tài chính ngân sách nhà nước 3 năm tỉnh, thành phố trực thuộc trung ương báo cáo Ủy ban nhân dân

cấp tỉnh trình Hội đồng nhân dân cùng cấp để tham khảo khi thảo luận, xem xét, thông qua dự

toán ngân sách và phương án phân bổ ngân sách địa phương hằng năm;

– Các bộ, cơ quan trung ương và các cơ quan, đơn vị dự toán cấp I ở cấp tỉnh lập kế

hoạch tài chính – ngân sách nhà nước 3 năm thuộc phạm vi quản lý của cơ quan, đơn vị mình

gửi cơ quan tài chính, kế hoạch và đầu tư cùng cấp để tổng hợp.

Việc lập kế hoạch tài chính – ngân sách nhà nước 3 năm phải đáp ứng các yêu cầu như

phải phù hợp với tình hình thực tế thực hiện mục tiêu, chỉ tiêu, định hướng phát triển kinh tế xã hội và tài chính 5 năm và hằng năm; dự báo trong thời gian 3 năm kế hoạch; phản ánh đầy

đủ các khoản thu ngân sách nhà nước và các khoản thu khác theo quy định của pháp luật; chi

ngân sách được lập theo cơ cấu lĩnh vực và các khoản chi lớn, trong phạm vi trần chi ngân

sách do cơ quan có thẩm quyền thông báo; đảm bảo các nguyên tắc về cân đối, quản lý, phân

cấp ngân sách, quản lý nợ công theo quy định của Luật ngân sách Nhà nước, Luật Quản lý nợ

công.

Để các quy định về khuôn khổ tài chính trung hạn sớm đi vào thực tiễn mới đây Chính

phủ đã ban hành Nghị định 45/2017/NĐ-CP có hiệu lực thi hành từ ngày 05/6/2017 và áp

dụng từ năm ngân sách 2017. Đối với việc lập kế hoạch tài chính – ngân sách nhà nước 03

năm 2018 – 2020, các bộ, cơ quan, đơn vị, địa phương sử dụng dự toán ngân sách nhà nước

năm 2018 trình cấp có thẩm quyền để xác định trần chi ngân sách, chi tiêu cơ sở, chi tiêu mới

cho năm 2018 và 02 năm tiếp theo.

KẾT LUẬN

Khuôn khổ tài chính trung hạn là một mô hình quản lí tài chính công còn mới ở Việt

Nam. Tuy nhiên, với những ưu điểm so với phương pháp dự toán truyền thống cùng với việc

đa số các quốc gia trên thế giới đều lựa chọn áp dụng mô hình này cho thấy triển vọng để áp

dụng thành công tại Việt Nam. Trên cơ sở học hỏi kinh nghiệm các nước cùng kết quả của

chương trình áp dụng thí điểm từ 2004 -2009 Luật ngân sách nhà nước đã chính thức ghi nhận

khuôn khổ tài chính trung hạn với các quy định về kế hoạch tài chính 5 năm và kế hoạch tài

chính – ngân sách nhà nước 3 năm. Sự ghi nhận này mở ra hướng quản lí tài chính công mới

ở Việt Nam, thực hiện mục tiêu cải cách tài chính và đảm bảo thực hiện các mục tiêu phát

triển kinh tế – xã hội của nước ta.

Nội dung khuôn khổ chi tiêu trung hạn

DANH MỤC TÀI LIỆU THAM KHẢO

1) Luật ngân sách nhà nước năm 2015;

2) Nghị định 45/2017/NĐ-CP cuqr Chính phủ quy định chi tiết về lập kế hoạch tài chính –

ngân sách;

3) Giáo trình Luật ngân sách nhà nước, trường Đại học luật Hà Nội, Nxb. CAND, Hà Nội

2016;

4) Giáo trình quản lí tài chính công, PGS.TS. Dương Đăng Chinh, TS. Phạm Văn Khoan, Học

viện tài chính, Nxb;

5) Tạp chí tài chính kỳ 1 số tháng 11 – 2015 – trang 56;

6) THS Phạm Quang Huy, Trường Đại học kinh tế TP.Hồ Chí Minh: “Mô hình khuôn khổ chi

tiêu trung hạn trong kế toán công tại một số quốc gia và bài học cho Việt Nam;

7) Cải cách ngân sách: Lập ngân sách trung hạn, Báo điện tử Đại biểu nhân dân, Chuyên trang

Nghị viện các nước, Hoài Thu 26/06/2009;

8) ThS. Lê Thị Mai Liên – ThS. Nguyễn Thị Thúy : Kế hoạch chi tiêu trung hạn và yêu cầu

đặt ra đối với xây dựng hệ thống thông tin quản lý tài chính chính phủ;

9) Bộ tài chính: Nghiên cứu hoàn thiện công tác lập kế hoạch Tài chính – Ngân sách nhà nước

(tapchitaichinh.vn);

10) Một số nguồn tài liệu khác.