5855 lượt xem

5855 lượt xemTổng hợp bài tập thuế thu nhập cá nhân có đáp án chuẩn. Giúp các bạn ôn thi công chức thuế. Như vậy sắp tới sẽ có một đợt tuyển dụng công chức thuế 2021 .

Giải bài tập thuế thu nhập cá nhân,

Bài tập thuế thu nhập cá nhân trúng thưởng,

Bài tập thuế thu nhập cá nhân 2020,

Bài tập thuế thu nhập cá nhân có lời giải chi tiết,

Bài tập thuế thu nhập cá nhân năng cáo,

Giải thích công thức tính thuế thu nhập cá nhân,

Thuế thu nhập cá nhân,

Bài tập tính thuế thu nhập cá nhân 2021,

Nội dung chính:

BÀI TẬP THUẾ TNCN CÓ XÉT MÚC NỘP BẢO HIỂM VƯỢT QUY ĐỊNH

Bài 2: Bà Hoa trong năm 2014 có

– Thu nhập từ tiền công tiền lương sau khi trừ BHXH; BHYT; BHTN LÀ 480tr

– Trợ cấp 1 lần sanh con là 5tr

– Tiền thưởng là 160tr

– Tiền thù lao do tham gia đề tài khoa học là 12 tr

– Phí BH nhân thọ do cty mua cho là 15tr

– Lãi cho DN vay là 40tr

– Thu nhập từ hoạt động cho thuê nhà 60tr

– Thu nhập từ chuyển nhượng vốn 500tr

Trong năm chỉ khai giảm trừ gia cảnh cho mẹ đẻ, con thứ nhất, con thứ 2 sanh đầu 8/2014. Xác định thuế TNCN bà Hoa nộp trong năm.

Bài giải (Đvt:trđ):

1.Giả sử bà Hoa đủ điều kiện cá nhân cư trú, người phụ thuộc đủ điều kiện giảm trừ.

Tỷ lệ BHBB là 10.5%

2.Xác định thuế TNCN từ tiền lương tiền công và kinh doanh :

*) Xác định TNCT :

– Tiền công tiền lương sau khi trừ BHBB 480, vậy lương trước khi trừ = 480/(1 – 10.5%) = 536.31 – TNCT

– Trợ cấp 1 lần sinh con là 5 – không tính vào thu nhập chịu thuế.

– Tiền thưởng là 160 – TNCT

– Tiền thù lao do tham gia đề tài khoa học là 12 – TNCT

– Phí BH nhân thọ do cty mua cho là 15 – TNCT

– Thu nhập từ hoạt động cho thuê nhà 60, thu nhập này chỉ chịu thuế trong 8 tháng đầu năm, 4 tháng cuối năm không tính vào TN chịu thuế, tỷ lệ tính TNCT trên doanh thu 30% = 60/12*8*30% = 12

Tổng TNCT = 536.31 + 160 + 12 + 15 + 12 = 735.31

*) Xác định thu nhập tính thuế :

– Do tổng lương bà A được hưởng chưa vượt quá 20 lần mức lương tối thiểu hiện hành (2.700 * 12 * 20 = 648.000) nên bà A vẫn được tính nộp bảo hiểm trên toàn bộ lương.

– Con thứ hai của bà A sinh tháng 8/2014, được giảm từ 5 tháng cuối năm.

– Không có các khoản đóng góp được giảm trừ

= 735.31 – [536.31 * 10.5% + (9 + 2 * 3.6) * 12 + 3.6 * 5] = 735.31 – 268.71 = 466.6

TNTT bình quân tháng = 466.6/12 = 38.88

*) Xác định thuế TNCN (theo cách 2 phụ lục 02/PL-TNCN)

25% TNTT – 3,25 = 6.47

Thuế TNCN từ tiền lương tiền công và kinh doanh phải nộp 2014 = 6.47 * 12 = 77.65

3. Xác định thuế TNCN từ các nguồn thu nhập khác :

– Đối với khoản thu nhập từ lãi cho DN vay là 40 (thu nhập đầu tư vốn) = 40 * 5% = 2

– Đối với khoản thu nhập từ chuyển nhượng vốn 500 * 20% = 100

Lưu ý khi giải bài này :

– Tiền thuê nhà chỉ tính vào TNCN từ mức cho thuê là 100 triệu/năm hoặc 8.4 triệu/tháng từ 01/09/2014 theo TT 119.

– Đối với thu nhập lớn, tiền bảo hiểm khống chế mức nộp trên mức lương tối đa 20 lần mức lương tối thiểu.

Lương tối thiểu từ 01/01/2010 đến 31/12/2010 : 980.000

Lương tối thiểu từ 01/01/2011 đến 30/09/2011 : 1.550.000

Lương tối thiểu từ 01/10/2011 đến 31/12/2012 : 2.000.000

Lương tối thiểu từ 01/01/2013 đến 31/12/20103 : 2.350.000

Lương tối thiểu từ 01/01/2014: 2.700.000

BÀI TẬP TÍNH THUẾ TNCN TRƯỜNG HỢP CÓ NHIỀU NGUỒN THU NHẬP KHÁC NHAU

Một người Việt Nam làm việc tại một doanh nghiệp liên doanh, trong năm tính thuế có tài liệu sau:

– Tiền lương 140 triệu đồng, trong đó phí bảo hiểm bắt buộc phải nộp 8,4 triệu đồng

– Tiền thưởng do vượt doanh thu bán hàng 6 triệu đồng

– Tiền thưởng đột xuất nhân kỷ niệm ngày thành lập doanh nghiệp 4 triệu đồng

– Tiền thưởng cải tiến kỹ thuật được sở KHCN công nhận 20 triệu đồng

– Thực hiện 2 hợp đồng chuyển giao công nghệ, tổng thu nhập nhận được là 40 triệu đồng, trong đó thu nhập nhận từ mỗi hợp đồng tương ứng là 8 triệu đồng và 32 triệu đồng

– Phụ cấp trách nhiệm 24 triệu đồng

– Trúng thưởng sổ xố kiến thiết với giá trị giải thưởng (chưa trừ thuế thu nhập) 15 triệu đồng.

– Lãi tiền gửi ngân hàng 25 triệu đồng.

– Cổ tức được chia sau khi đã khấu trừ thuế tại doanh nghiệp: 28,5 triệu đồng.

– Trong năm cá nhân này đi công tác ngắn hạn ở nước ngoài, tiền công tác phí theo chế độ quy định là 60 triệu đồng.

– Cá nhân này có một con dưới 18 tuổi và một con 20 tuổi đang học đại học không có thu nhập. Đủ hồ sơ theo quy định.

Yêu cầu: Tính thuế TNCN mà cá nhân này phải nộp trong năm tính thuế. Biết rằng, 2 hợp đồng chuyển giao công nghệ là hoàn toàn độc lập nhau.

Bài giải (Đvt:trđ):

1.Giả sử người này là cá nhân cư trú tại Việt Nam, đăng ký giảm trừ người phụ thuộc cho con từ đầu năm. Mức giảm trừ gia cảnh được áp dụng theo thông tư 111 (do đầu bài không cho năm tính thuế).

2.Xác định thuế TN từ tiền lương tiền công:

*)Xác định TNCT :

– Tiền lương = 140 – TNCT

– Tiền thưởng do vượt doanh thu bán hàng = 6 – TNCT

– Tiền thưởng đột xuất nhân kỷ niệm ngày thành lập DN = 4 – TNCT

– Tiền thưởng cải tiến kỹ thuật được sở KHCN công nhận = 20 – không tính TNCT

– Phụ cấp trách nhiệm 24 – TNCT

– Tiền công tác phí theo chế độ quy định là 60 – không tính TNCT

Tổng thu nhập chịu thuế = 140 + 6 + 4 + 24 = 174

*)Xác định thu nhập tính thuế = 174 – [8.4 + (9 + 3.6*2) * 12] = – 28.8

Không có TNTT từ tiền lương tiền công (bài này chắc có từ lâu rồi nên mới ra kết quả này).

3) Xác định thuế TNCN từ các nguồn thu nhập khác:

– Hợp đồng chuyển giao công nghệ (giả sử giá đó là giá chưa khấu trừ thuế TNCN), do 2 hợp đồng độc lập với nhau nên:

+ Hợp đồng 1 = 8 chưa đến mức tính thuế TNCN.

+ Thuế TNCN hợp đồng 2 = (32 – 10) * 5% = 1.1

– Thuế TNCN từ trúng thưởng sổ xố (giả sử chỉ l vé trúng thưởng) = (15 – 10) * 10% = 0.5

– Lãi tiền gửi ngân hàng 25 – thu nhập miễn thuế.

– Thuế TNCN của Cổ tức được chia (giả sử không chia bằng cổ phiếu) = 28.5/0.95 * 5% = 1.5

Tổng thuế TNCN phải nộp từ các nguồn TN khác = 1.1 + 0.5 + 1.5 = 3.1

Như vậy, thuế TNCN phải nộp trong kỳ tính thuế là 3.1 từ thu nhập khác.

Lưu ý khi làm bài này :

– Để cho chặt chẽ, ta phải giả sử người phụ thuộc được giảm trừ cho cả năm, bởi theo quy định, người phụ thuộc được giảm trừ từ tháng đăng ký, bất kể thời gian nào trong năm, tức là trong năm người phụ thuộc có thể được chuyển từ vợ sang chồng hoặc ngược lại.

– Không được lẫn các khoản thu nhập cho nhau : ví dụ trong bài này nếu đưa lãi ngân hàng vào phần thu nhập từ tiền lương, tiền công sẽ bị trừ điểm, mặc dù kết quả như nhau.

– Rất dễ nhầm phần cổ tức được chia sau khi khấu trừ thuế thành thu nhập miễn thuế như bên thuế TNDN.

BÀI TẬP THUẾ TNCN CÓ TÌNH HUỐNG GIÁ KÊ KHAI THẤP HƠN GIÁ QUY ĐỊNH

Trong năm tính thuế 2013, Ông A – Người VN có HKTT ở HN có tài liệu sau:

* Tổng TN từ Tiền lương tại DN trước khi trừ phí BHBB: 420 tr. Trong đó:

– Tiền lương được trả tăng thêm do làm thêm giờ: 20 tr

– Phụ cấp đặc thù nghề nghiệp: 30 tr

– Phụ cấp độc hại: 40 tr

– Tiền ăn giữa ca: 16,16 tr

– Tiền thưởng tăng năng suất LĐ: 45 tr

– Lương tháng thứ 13: 36 tr

* Được một người thân ở nưóc ngoài gửi tặng 10.000 USD và 1 chiếc xe ô tô trị giá kê khai 46.000 USD.

* Ông A có căn hộ cho 1 DN thuê với tổng số tiền thuê được theo kê khai đã bao gồm VAT là 300 tr. Ông A đã kê khai tạm nộp 5tr tiền thuế TNCN vào KBNN.

YÊU CẦU: Xác định thuế TNCN ông A phải nộp và còn phải nộp sau khi quyết toán trong năm 2013. Biết:

– Phí BHBB trừ vào lương là: 20tr

– DN đã thực hiện khấu trừ thuế TNCN từ tiền lương của ông A và cấp chứng từ khấu trừ 18tr.

– Giá tính lệ phí trước bạ của xe ô tô nói trên là: 50.000 USD.

– ông A có 1 ng phụ thuộc đủ điều kiện được giảm trừ.

– Tỷ giá ngoại tệ: 1 USD = 20.000 VNĐ.

– Trong năm ông A đã góp quỹ ủng hộ đồng bào bão lụt qua Đài THVN 4 tr.

– Ông A có đầy đủ hoá đơn chứng từ xđịnh đúng DT theo kê khai nhưng k hạch toán được CPhí. Tỷ lệ TNCT/DT áp dụng đối với hoạt động cho thuê nhà : 30%

Tính thuế TNCN phải nộp trong kỳ tính thuế ?

Bài giải (Đvt:trđ):

1.Xác định cá nhân cư trú : Ông A có HKTT tại HN, là cá nhân cư trú. Giả sử ông A đăng ký giảm trừ người phụ thuộc cả năm 2013.

2.Xác định thuế TNCN từ tiền lương tiền công :

*) Xác định thu nhập chịu thuế :

– Tổng TN từ Tiền lương tại DN trước khi trừ phí BHBB = 420. Trong đó:

+ Tiền lương được trả tăng thêm do làm thêm giờ = 20 – thu nhập miễn thuế

+ Phụ cấp đặc thù nghề nghiệp = 30 – không tính vào TNCT

+ Phụ cấp độc hại = 40 – không tính vào TNCT

+ Tiền ăn giữa ca = 16.16, phần trong quy định = 0.68 * 12 = 8.16 – không tính vào TNCT

+Tiền thưởng tăng năng suất LĐ = 45 – TNCT

+ Lương tháng thứ 13 = 36 – TNCT

– Tiền cho thuê nhà = 300 * 30% = 90 – TNCT

Tổng TNCT = 420 – 20 – 30 – 40 – 8.16 + 90 = 411.84

*)Xác định TNTT năm 2013 :

– Trong năm 2013 có 2 mức giảm trừ gia cảnh :

+ Trước 1/7/13 : giảm trừ bản thân là 4, giảm trừ phụ thuộc là 1.6

+ Sau 1/7/13 : giảm trừ bản thân là 49, giảm trừ phụ thuộc là 3.6

– Khoản ủng hộ đồng bào bão lụt qua Đài THVN 4 đủ điều kiện giảm trừ.

= 411.84 – [20 + (4+1.6) * 6 + (9+3.6)*6) + 4] = 411.84 – 133.2 = 278.64

– TNTT bình quân tháng = 278.64/12 = 23.22

*)Xác định số thuế TNCN phải nộp từ tiền lương tiền công (cách 2 phụ lục 01/PL-TNCN)

= 20% TNTT – 1.65 = 20% * 23.22 – 1.65 = 2.994

Thuế TNCN phải nộp năm 2013 từ tiền lương tiền công = 2.994 * 12 = 35.928

*)Thuế thu nhập cá nhân từ tiền lương, tiền công còn phải nộp = 35.928– 18 – 5 = 12.928

3. Xác định thuế TNCN từ các nguồn thu nhâp khác :

– Được một người thân ở nước ngoài gửi tặng 10.000 USD – là thu nhập kiều hối, được miễn thuế.

– Chiếc xe ô tô trị giá kê khai 46.000 USD, thấp hơn giá tính phí trước bạ nên tính theo giá tính phí trước bạ = 50.000 x 20.000 = 1.000

Thuế TNCN của chiếc xe ô tô = (1.000 – 10) * 10% = 99

Lưu ý khi giải bài này :

– Năm 2013 có hai mức giảm trừ tại mốc 01/07/2013.

– Phần 1 là phần rất quan trọng, mọi người không được bỏ qua.

– Thu nhập kiều hối là thu nhập miễn thuế.

– Đối với tài sản, giá tính thuế nếu thấp hơn giá tính phí trước bạ phải tính theo giá tính phí trước bạ.

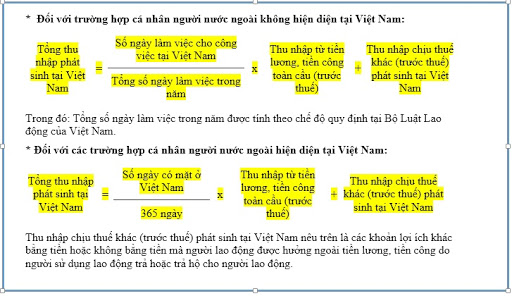

BÀI TẬP THUẾ TNCN CÓ PHẦN THUẾ TÍNH TRÙNG 2 NĂM ĐẦU Ở VIỆT NAM ĐỐI VỚI NGƯỜI NƯỚC NGOÀI

Xem thêm : Bài tính thuế thu nhập cá nhân cho người nước ngoài

Đề bài : Ông Gun là người Hàn Quốc lần đầu tiên đến việt nam làm viêc theo hợp đồng có thời hạn 2 năm từ ngày 1/10/2013 đến ngày 30/9/2015. Năm 2013 ông Gun có mặt tại VN 92 ngày và phát sinh thu nhập từ tiền lương tiền công là 160 triệu đồng. Năm 2014 ông Gun có mặt tại VN trong thời gian từ 1/1/2014 đến hết ngày 30/09/2014 là 110 ngày và phát sinh thu nhập từ tiền lương tiền công là 150 triệu đồng . Từ ngày 1/10/2014 đến ngày 31/12/2014 , ông Gun có mặt tại VN 80 ngày và phát sinh thu nhập từ tiền lương tiền công là 120 triệu đồng.

Theo các chứng từ ông Gun xuất trình , thu nhập của ông trong quãng thời gian từ ngày 1/10/2013 đến ngày 31/12/2013 ở Hàn Quốc quy ra tiền VN là 180 triệu đồng sau khi đã nộp thuế cho Hàn Quốc 20 triệu đồng. Thu nhập trong quãng thời gian từ 1/1/2014 đến 30/09/2014 ở Hàn Quốc là 60 triệu đồng sau khi đã nộp thuế cho Hàn Quốc là 3 triệu đồng; thu nhập cho thời gian còn lại của năm 2014 là 200 triệu đồng sau khi đã nộp thuế cho Hàn Quốc là 25 triệu đồng.

Yêu cầu: Xác định số thuế TNCN ông Gun phải nộp trong 2 năm tính thuế nói trên. Biết rằng:

Ông Gun có xuất trình được giấy tờ chứng minh đang nuôi 1 con 15 tuổi . Vợ ông chưa giảm trừ gia cảnh.

Bài giải (Đvt:trđ):

1.Xác định đối tượng cư trú :

– Năm 2013, ông Gun có mặt tại Việt Nam từ 1/10/13 đến 31/12/13 là 92 ngày, chưa đủ điều kiện cư trú. Giả sử đây là năm đầu tiên ông ta sang Việt Nam nên xét tiếp điều kiện thứ 2 là 12 tháng liên tục kể từ ngày sang Việt Nam.

– Năm 2014, tính đến ngày 30/9/14, ông Gun có mặt tại Việt Nam là 110 ngày, như vậy, trong 12 tháng liên tục, tổng sổ ngày ông có mặt tại Việt Nam là 92 + 110 = 202 ngày, lớn hơn 183 ngày, nên ông Gung là đối tượng cư trú tại Việt Nam trong thời gian này.

– Cả năm 2014, ông Gun ở Việt Nam 110 + 80 = 190 ngày lớn hơn 183 ngày nên cũng là cá nhân cư trú giai đoạn này.

Vậy thuế TNCN của ông Gun 2013, 2014 sẽ được tính thành 2 giai đoạn :

– Giai đoạn từ 1/10/13 đến ngày 30/9/14.

– Giai đoạn từ 1/1/14 đến 31/12/14.

Đề bài không cho các khoản giảm trừ về bảo hiểm bắt buộc, các khoản từ thiện nên giả sử các khoản này = 0.

Con ông Gun 15 tuổi, vợ ông chưa đăng ký giảm trừ cho con, nên giả sử ông Gun đăng ký giảm trừ cho con tại Việt Nam và ông Gung được tính giảm trừ người phụ thuộc.

2.Xác định thuế TNCN ông Gun giai đoạn 1/10/13 đến 30/9/14:

*) Xác định TNCT

– Thu nhập tại Việt Nam từ 1/10/13 đến 31/12/13 : 160

– Thu nhập tại Hàn Quốc từ 1/10/13 đến 31/12/13 trước thuế = 180 + 20 = 200

Tổng TN toàn cầu của ông Gun từ 1/10/13 đến 31/12/13 = 160 + 200 = 360

– Thu nhập tại Việt Nam từ 1/1/14 đến 30/9/14 : 150

– Thu nhập tại Hàn Quốc từ 1/1/14 đến 30/9/14 trước thuế = 60 + 3 = 63

Tổng TN toàn cầu của ông Gun từ 1/1/14 đến 30/09/14 = 150 + 63 = 213

Tổng TNCT giai đoạn này của ông Gun = 360 + 213 = 573

*) Xác định TNTT = 573 – (9 + 3.6)*12 = 421.8

Thu nhập TT bình quân một tháng = 421.8/12 = 35.15

*)Xác định thuế TNCN ông Gun phải nộp (theo cách 2 phụ lục 01/PL-TNCN ):

Theo tháng : 25% TNTT – 3,25 = 25% * 35.15 – 3.25 = 5.5375

Theo năm = 5.5375 * 12 = 66.45

*)Xác định thuế TNCN đã nộp ở nước ngoài được trừ :

– Thuế TNCN tính theo biểu thuế VN phân bổ cho phần TN ở NN = 66.45 * [(200 + 63)/573] = 30.5

– Thuế TNCN đã nộp ở nước ngoài được trừ = min(20+3, 30.5) = 23

*)Thuế TNCN còn phải nộp của ông Gun = 66.45 – 23 = 43.45

2.Xác định thuế TNCN ông Gun giai đoạn 1/11/14 đến 31/12/14:

*) Xác định TNCT

Tổng TN toàn cầu của ông Gun từ 1/1/14 đến 30/09/14 = 213

– Thu nhập tại Việt Nam từ 1/10/14 đến 31/12/14 : 120

– Thu nhập tại Hàn Quốc từ 1/10/14 đến 31/12/14 trước thuế = 200 + 25 = 225

Tổng TN toàn cầu của ông Gun từ 1/10/14 đến 31/12/14 = 120 + 225 = 345

Tổng TNCT giai đoạn này của ông Gun = 213 + 345 = 558

*) Xác định TNTT = 558 – (9 + 3.6)*12 = 406.8

Thu nhập TT bình quân một tháng = 406.8/12 = 33.9

*)Xác định thuế TNCN ông Gun phải nộp (theo cách 2 phụ lục 01/PL-TNCN ):

Theo tháng : 25% TNTT – 3,25 = 25% * 33.9 – 3.25 = 5.225

Theo năm = 5.225 * 12 = 62.7

*)Xác định thuế TNCN đã nộp ở nước ngoài được trừ :

– Thuế TNCN tính theo biểu thuế VN phân bổ cho phần TN ở NN = 62.7 * [(225 + 63)/558] = 32.36

– Thuế TNCN đã nộp ở nước ngoài được trừ = min(25+3, 32.36) = 28

*)Xác định số thuế TNCN tính trùng từ 1/1/14 đến 30/9/14 = 5.5375 * 9 = 49.84

*)Thuế TNCN còn phải nộp của ông Gun = 62.7 – 28 – 49.84 = – 15.14

Ông GUN còn được hoàn 15.14 tiền thuế TNCN năm 2014

Lưu ý khi giải bài này :

– Phần 1 là phần rất quan trọng, được bỏ qua, giống như phần giả định về điều kiện khấu trừ thuế GTGT trong bài tập thuế GTGT.

– Để tính điều kiện 12 tháng phải là lần đầu tiên sang Việt Nam, giả sử bài này, ông Gun đã có mặt tại Việt Nam năm 2012 rồi thì sẽ không được xét đến điều kiện 12 tháng liên tục nữa.

BÀI TẬP THUẾ TNCN CÓ NGUỒN THU TỪ KINH DOANH

Bài 1. Bà Lan là người VN, hộ khẩu thường trú ở Cầu Giấy, làm việc ở bệnh viện Nhi TW.

Thu nhập trong năm tính thuế như sau: (đvt: tr)

1. lương thực nhận (sau khi đã trừ BHBB): 200

2. phụ cấp trách nhiệm: 24

3. thưởng lễ tết: 20

4. tiền khoán điện thoại: 2,4

5. tiền phụ cấp lưu trú công tác: 6

6. bà mở một phòng khám tư tại nhà, doanh thu 150tr. Bà không hạch toán kế toán cho hoạt động này.

7. Thừa kế nhà từ bố mẹ đẻ, giá thị trường của căn nhà 2500

8. Bà có 01 người phụ thuộc

Tính số thuế TNCN bà phải nộp trong năm?

Bài giải (Đvt:trđ):

1.Bà Lan có hộ khẩu thường trú ở Cầu Giấy, là cá nhân cư trú. Giả sử người phụ thuộc đủ điều kiện giảm trừ và bà Lan đăng ký giảm trừ người phụ thuộc cả năm.

Giả sử thời điểm tính thuế năm 2014, mức BHBB phải nộp là 10.5%

2.Xác định thuế TNCN từ tiền lương, tiền công và kinh doanh :

*) Xác định TNCT :

– Lương thực nhận (sau khi đã trừ BHBB) 200, vậy lương trước khi trừ = 200/(1 – 10.5%) = 223.46 – TNCT

– Phụ cấp trách nhiệm 24 – TNCT

– Thưởng lễ tết 20 – TNCT

– Tiền khoán điện thoại (giả sử nằm trong mức quy định) 2,4 – không tính TNCT

– Tiền phụ cấp lưu trú công tác 6 – không tính TNCT

– Tiền khám bệnh tại nhà, do không hạch toán kế toán nên TNCT = 150 * 30% = 45 –TNCT

Tổng TNCT = 223.46 + 24 + 20 + 45 = 312.46

*) Xác định TNTT từ tiền lương, tiền công và kinhdoanh :

– Không có các khoản đóng góp được giảm trừ.

= 312.46 – [223.46 * 10.5% + (9 + 3.6) * 12] = 312.46 – 174.66 = 137.8

TNTT bình quân tháng = 137.8 /12 = 11.48

*) Xác định thuế TNCN từ tiền lương tiền công và kinh doanh (theo cách 2 phụ lục 02/PL-TNCN)

= 15% TNTT – 0.75 = 15% * 11.48 – 0.75 = 0.972

Thuế TNCN từ tiền lương tiền công và kinh doanh phải nộp năm 2014 = 0.972 * 12 = 11.664

3. Xác định thuế TNCN từ các nguồn thu nhập khác :

– Thừa kế nhà từ bố mẹ đẻ, giá thị trường của căn nhà 2500 – thu nhập miễn thuế.

Lưu ý khi làm bài này :

– Thu nhập tiền lương cho sau khi trừ BHBB, vậy phải tính ra lương trước khi trừ BHBB để tính TNCT. Trên group có ý kiến bảo không quy đổi và không trừ BHBB, kết quả như nhau nhưng TNCT bị tính sai, sẽ bị mất điểm.

– Đối với các hoạt động kinh doanh chỉ xác định được doanh thu mà không xác định được chi phí, tỷ lệ quy đổi ra TNCT được tính như sau :

+ Hoạt động phân phối, cung cấp hàng hóa : 7%.

+ Dịch vụ, xây dựng không bao thầu NVL : 30%

+ Sản xuất, vân tải, dịch vụ gắn với hàng hóa, xây dựng bao thầu NVL : 15%

+ Hoạt động kinh doanh khác : 12%

BÀI TẬP TÍNH THUẾ TNCN CÓ PHẦN THUẾ ĐÃ NỘP Ở NƯỚC NGOÀI

Ông B là công dân Việt Nam làm việc trong một công ty cổ phần trong năm tính thuế 2014 có tài liệu sau:

thu nhập trong 7 tháng làm việc ở việt nam:

– tiền lương trước khi trừ bảo hiểm bắt buộc: 250 tr đồng, phí bảo hiểm bắt buộc ông B phải nộp đã được doanh nghiệp trừ vào lương: 6tr đ.

– tiền lương tăng thêm do làm việc ngoài giờ hành chính so với tiền lương chính: 12tr.

– phụ cấp trách nhiệm : 18tr

– tiền bồi thường bảo hiểm thân thể nhận được từ một công ty bảo hiểm : 30tr

– tiền nhuận bút do xuất bản một tập hồi kí sau khi đã khấu trừ thuế tại NXB: 32tr

-giải thưởng một cuộc thi trên truyền hình sau khi đã khấu trừ thuế: 55tr

-nhận thừa kế từ cha mẹ đẻ một căn nhà trị giá 2 tỷ đồng. Sau khi nhận thừa kế, ông B bán căn nhà mình đang ở được 1,5 tỷ. Ông không có hồ sơ xác định được giá vốn của căn nhà này và căn nhà này không phải là căn nhà duy nhất của ông B.

-thu nhập trong thời gian 5 tháng lao động ở nước ngoài sau khi đã nộp thuế ở nước ngoài theo thuế suất 10% là 180 tr. Số thuế đã nộp có đầy đủ chứng từ theo quy định. Nước này chưa ký hiệp định tránh đánh thuế 2 lần với việt nam.

– ông B có nuôi 2 con đang học đại học, không có thu nhập và một ông bác ruột hết tuổi lao động không nơi nương tựa, không có thu nhập. Ông bác này sống cùng ông B (có xác nhận của UBND phường).

yêu cầu: xác định thuế TNCN ông B phải nộp và còn phải nộp sau khi quyết toán thuế năm. Biết rằng số thuế thu nhập từ tiền lương tại việt nam mà công ty đã khấu trừ và nộp đối với thu nhập của ông B là 6 tr.

Bài giải (Đvt: trđ)

1.Xác định cá nhân cư trú : Ông B năm 2014 ở Việt Nam 7 tháng tức là có mặt ở Việt Nam nhiều hơn 183 ngày, đủ điều kiện là cá nhân cư trú tại Việt Nam.

2.Tính thuế TNCN từ tiền lương, tiền công:

a)Xác định thu nhập chịu thuế :

– Tiền lương trước khi trừ bảo hiểm bắt buộc: 250 – Thu nhập chịu thuế.

– Phụ cấp trách nhiệm : 18 – Thu nhập chịu thuế.

– Tiền nhuận bút do xuất bản một tập hồi kí sau khi đã khấu trừ thuế tại NXB 32, thu nhập trước thuế = 32/(1 – 10%) = 35,55 – Thu nhập chịu thuế.

– Thu nhập trong thời gian 5 tháng lao động ở nước ngoài sau khi đã nộp thuế ở nước ngoài theo thuế suất 10% là 180, thu nhập trước thuế = 180/(1 – 10%) = 200

– Tiền lương tăng thêm do làm việc ngoài giờ hành chính so với tiền lương chính: 12 – Thu nhập miễn thuế.

– Tiền bồi thường bảo hiểm thân thể nhận được từ một công ty bảo hiểm : 30 – Thu nhập miễn thuế.

Tổng thu nhập chịu thuế = 250 + 18 + 35,55 + 200 = 503,55

b)Xác định thu nhập tính thuế = TNCT – các khoản giảm trừ

– Phí bảo hiểm bắt buộc ông B phải nộp đã được doanh nghiệp trừ vào lương : 6 – được giảm trừ.

– Khoản giảm trừ bản thân = 9 * 12 = 108 – được giảm trừ.

– Giảm trừ gia cảnh :

+ 2 con đang học đại học, không có thu nhập – được giảm trừ.

+ Ông bác ruột hết tuổi lao động không nơi nương tựa, không có thu nhập. Ông bác này sống cùng ông B (có xác nhận của UBND phường) – được giảm trừ.

Tổng giảm trừ người phụ thuộc = 3,6 x 12 x 3 người = 129,6

– Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học : không có.

TNTT = 503,55 – (6 + 108 + 129,6) = 259,95

TNTT tháng = 259,95/12 = 21,66

c)Thuế TNCN từ tiền lương tiền công phải nộp, theo cách tính 2, PL 01,

= 20% TNTT – 1,65 = 20% * 21,66 – 1,65 = 2,68

Thuế TNCN phải nộp từ tiền lương tiền công năm 2014 = 2,68 * 12 = 32,19

d)Thuế TNCN đã nộp ở nước ngoài được trừ, do nước này chưa ký hiệp định tránh đánh thuế 2 lần với Việt Nam:

= min(20; 32,19 * (200/503,55)) = 12,79

đ) Thuế TNCN còn phải nộp = 32,19 – 12,79 = 19,4

e)Thuế TNCN còn phải nộp sau khi quyết toán thuế = 19,4 – 35,55 * 10% – 6 = 9.85

3.Tính thuế TNCN từ các khoản thu nhập khác:

– Nhận thừa kế từ cha mẹ đẻ một căn nhà trị giá 2.000 – Thu nhập miễn thuế.

– Bán căn nhà mình đang ở 1.500, thuế TNCN phải nộp = 1.500 * 2% = 30

– Giải thưởng một cuộc thi trên truyền hình sau khi đã khấu trừ thuế: 55, thuế TNCN phải nộp = [(55 – 10)/0,9] * 10% = 5

Lưu ý khi giải bài này :

– Phần 1 xác định cá nhân cư trú rất quan trọng, mặc dù không phải tính toán nhưng vẫn phài xác định (giống như xác định điều kiện được khấu trừ đối với thuế TNCN).

– Tính riêng thu nhập từ tiền lương tiền công để tính thuế TNCN từ tiền lương tiền công.

– TNCN của thu nhập khác tính sau cùng, bởi phần này đã tính và nộp khi phát sinh, không tính vào quyết toán cuối năm.

– Chú ý cách tính phần thuế đã nộp ở nước ngoài = min (số thuế đã nộp ở NN, số thuế phải nộp ở VN phân bổ cho thu nhập ở NN).

– Điều kiện được giảm trừ gia cảnh : ở bài này là không có thu nhập, nhưng nếu là thu nhập nhỏ hơn 1 triệu đồng 1 tháng vẫn được khấu trừ.

– Cách tính thuế TNCN phải nộp khi biết thu nhập sau thuế 5% = [(TNST – 10)/0.95] * 5%

– Cách tính thuế TNCN phải nộp khi biết thu nhập sau thuế 10% = [(TNST – 10)/0.9] * 10%

BÀI TẬP TÍNH THUẾ TNCN

Tháng 2 năm 2014 chị A làm việc tại doanh nghiệp Apaptit Lao cai. Chị được

nhận lương tháng 13 của năm 2013 là 10 triêu đ, lương tháng 2 năm 2014 là

12 tr đồng( sau khi đã trừ khoản bảo hiểm bắt buộc). Ngòai ra chi còn nhận

đươc khoản phụ cấp trách nhiệm 1 tr đ, phụ cấp khu vực miền núi 0,5 tr/đ.

Chị đã đóng góp cho Mặt trận tổ quốc tính 1,2 tr đ để ủng hộ gia đình bị lũ

quét.

Chị bán một căn hộ với giá 1,2 tỷ đồng . Căn hộ này mua của công ty bất động

sản C với tổng trị giá ghi trên hoá đơn là 1,05 tỷ đ.

Chị có hai con đang đi học phổ thông và trực tiệp nuôi dưỡng mẹ già. Mẹ của

chị có sổ tiết kiệm nhận lãi 1,5 tr đ/ tháng.

Anh chi hãy tính tiền thuế TNCN phải nộp của chi A và giải thích cách tính

toán.

Bài giải (Đvt:trđ) :

1.Giả sử chị A là cá nhân cư trú tại Việt Nam, chị đăng ký giảm trừ gia cảnh hai con. Mẹ già của chị A có sổ tiết kiệm nhận lãi 1.5 tr/tháng, không phải đối tượng được giảm trừ.

2.Xác định thuế TNCN từ tiền lương tiền công :

*) Xác định thu nhập chịu thuế :

– Lương tháng 13 của năm 2013 = 10 – TNCT

– Lương tháng 2/2014 = 12. Giả sử chị A đóng đủ bảo hiểm theo mức hiện tại là BHXH 8%, YT 1.5%, TN 1%, tổng mức đóng là 10.5%, thu nhập trước bảo hiểm = 12/(1-10.5%) = 13.41 – TNCT

– Phụ cấp trách nhiệm = 1 – TNCT

– Phụ cấp khu vực miền núi = 0.5 – không tính vào TNCT

Tổng TNCT = 10 + 13.41 + 1 = 24.41

*) Xác định thu nhập tính thuế :

– Chi đóng góp cho MTTQ để ủng hộ gia đình bị lũ quét 1.2 – được giảm trừ

= 24.41 – (13.41 * 10.5% + 9 + 2 * 3.6 + 1.2 ) = 24.41 – 18.81 = 5.6

*) Xác định mức thuế TNCN phải nộp tháng 2/2014 (theo cách 2 phụ lục 01/PL-TNCN) :

= 10% TNTT – 0.25 = 10% * 5.6 – 0.25 = 0.31

2.Xác định thuế TNCN từ các nguồn thu nhập khác :

Thu nhập từ chuyển nhượng BĐS, do chị chứng minh được giá mua của căn nhà nên được áp dụng thuế suất 25%.

Thuế TNCN chuyển nhượng BĐS = (1,200 – 1,050) * 25% = 37.5

Lưu ý khi làm bài này :

– Phần 1 là phần không thể thiếu khi làm bài tập thuế TNCN.

– Đối với trường hợp không cho mức đóng BHXH phải áp tỷ lệ đóng bảo hiểm theo thời điểm, vì vậy, phải nhớ mức tỷ lệ từng giai đoạn :

+ Từ 1/1/2010 đến 31/12/2011 : BHXH 6%, YT 1.5%, TN 1%

+ Từ 1/1/2012 đến 31/12/2013 : BHXH 7%, YT 1.5%, TN 1%

+ Từ 1/1/2014: BHXH 8%, YT 1.5%, TN 1%

Đề bài : Tháng 8/2014, ông A nhận được lương NET là 17,3 triệu đồng. Ông A được giảm trừ cho bản thân và 2 người phụ thuộc. Công ty XX trả thay ông A phần Bảo hiểm xã hội, Bảo hiểm y tế, Bảo hiểm thất nghiệp bắt buộc là 1,2 triệu đồng. Ông A được Công ty XX trả thay tiền thuê nhà 5 triệu đồng/tháng và thanh toán thẻ hội viên sân gôn là 3 triệu đồng/tháng (có chứng từ hợp lý).

Tính thuế TNCN của ông A tháng 8/2014?

Phân tích đề bài :

Bình thường, khi mọi người đi làm, hợp đồng ký với chủ doanh nghiệp thường là TN trước thuế hay đã bao gồm thuế TNCN, tức là về mặt nghĩa vụ, người lao động phải tính nộp số tiền thuế TNCN đó. Ví dụ, lương 10 triệu đồng/tháng, không có người phụ thuộc, không bảo hiểm, ta phải tính nộp thuế trên (10 – 9 triệu bản thân) = 1 triệu * 5% = 50.000 (theo biểu lũy tiến). Số tiền 50.000 này là người lao động trả, chủ DN không phải bỏ tiền ra trả mà chỉ khấu lại tiền lương trước khi trả cho người lao động.

Nhưng có một số trường hợp (thường với DN nước ngoài), người lao động thỏa thuận với chủ DN nhận lương sau thuế, tức là không quan tâm đến thuế TNCN là bao nhiêu, chỉ biết phần thực nhận về ghi trong hợp đồng bao nhiêu thì cuối tháng lĩnh cả. Trong trường hợp này, chủ DN phải đóng thuế TNCN cho người lao động.

Để tính được thuế TNCN trong trường hợp này, ta phải quy đổi thu nhập thực nhận này ra thu nhập trước thuế theo công thức trong Phụ lục 02/PL-TNCN của thông tư 111, rồi sau đó mới tính được ra số thuế phải nộp theo công thức của Phụ lục 01/PL-TNCN.

Bài tập trên chính là ví dụ cho tình huống đó.

Tuy nhiên, trong bài này có một tình huống khá lắt léo là có khoản chi trả tiền nhà cho người lao động. Tức là DN thuê nhà cho ông A ở. Tiền thuê nhà này được tính vào TNCT của ông A nhưng không bị tính cả mà ĐƯỢC khống chế là chỉ phải tính vào TNCT 15% tổng TN của ông A chưa bao gồm tiền nhà, cho dù tiền nhà này có là bao nhiêu đi chăng nữa.

Vì vậy, để tính bài này, ta phải chia làm 3 bước :

– Bước 1 là xác định thu nhập trước thuế của ông A chưa bao gồm tiền nhà, để lấy 15% tổng thu nhập xác định tiền nhà được cộng vào TNCT.

– Bước 2 là xác định thu nhập trước thuế của ông A đã bao gồm tiền nhà.

– Bước 3 là tính thuế TNCN của ông A căn cứ vào biểu thuế lũy tiến như bình thường.

Bài giải (Đvt:tr đồng):

Giả sử ông A là cá nhân cư trú tại Việt Nam, người phụ thuộc có đủ điều kiện giảm trừ theo quy định.

Do ông A nhận lương NET nên phải quy đổi thu nhập ông nhận được ra thu nhập trước thuế, công thức xác định thu nhập là căn cứ quy đổi như sau :

TN làm

căn cứ quy đổi =TN thực nhận +Các khoản trả thay -Các khoản giảm trừ

1.Xác định tiền nhà trả thay được tính vào TNCT :

– Thu nhập làm căn cứ quy đổi (không bao gồm tiền nhà) :

= 17.3 + 3 + 1.2 – (1.2 + 9+2*3.6) = 4.1

– Thu nhập tính thuế (tính theo Phụ lục số 02/PL-TNCN) là:

= TNQĐ/0.95 = 4.1/0.95 = 4.316

– Thu nhập chịu thuế (chưa bao gồm tiền thuê nhà):

= 4.316 + 1.2 + 9 + 2*3.6 = 21.716

– Tiền nhà tính vào thu nhập chịu thuế = min (5, 21.716 * 15%) = 3.257

2.Xác định thu nhập tính thuế bao gồm cả tiền nhà :

– Thu nhập làm căn cứ quy đổi để tính thu nhập tính thuế

= 17.3 + 3 + 1.2 + 3.257 – (1.2 + 9 + 2 *3.6) = 7.357

– Thu nhập tính thuế (tính theo Phụ lục số 02/PL-TNCN) là:

= (TNQĐ – 0. 25)/0.9 = (7.357 – 0.25)/0.9 = 7.897

3.Xác định thuế TNCN ông A phải nộp tháng 8/2014(theo cách 2 phụ lục 01/PL-TNCN):

= (10% TNTT – 0,25) = (7.897 * 10% – 0.25) = 0.54

Thuế TNCN của ông A, công ty phải nộp thay tháng 8 năm 2014 là 0.54

Lưu ý khi làm bài này :

– Phải nhớ công thức quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế (PL02).

– Nếu phần bảo hiểm do người lao động tự nộp thì không cộng vào các khoản trả thay mà chỉ tính vào khoản được giảm trừ. (Bài này là thu nhập sau thuế và sau cả bảo hiểm).