2790 lượt xem

2790 lượt xembài tập tính thuế tncn cho người nước ngoài -https://tuonthi.com/. Chúng ta biết rằng đề thi F6 sẽ gồm 2 bài tập tình huống liên quan đến Thuế thu nhập cá nhân. Thông thường 1 bài là về cách tính thuế TNCN cho người nước ngoài cư trú tại VN. Và 1 bài về tính thuế TNCN cho người Việt Nam.

Lưu ý: Do việc tính thuế cho cá nhân không cư trú khá nhanh & đơn giản. Nên trong bài tập tình huống thường sẽ không đề cập đến trường hợp này nhé.

Nội dung chính:

Có gì khác nhau giữa 2 dạng bài này?

[Dạng 1] Dạng bài về cách tính thuế TNCN cho người nước ngoài cư trú tại VN:

- Sẽ có đối tượng là 1 người nước ngoài cư trú tại VN

- Có thể yêu cầu xác định tình trạng cư trú (“Resident status”) & kỳ tính thuế (“Tax period”)

- Tập trung vào “thu nhập từ tiền lương tiền công”. Có thể kết hợp thêm 1 – 2 loại thu nhập khác nếu yêu cầu tính toán của đề bài đơn giản.

[Dạng 2] Dạng bài về cách tính thuế TNCN cho người Việt Nam:

- Sẽ có đối tượng là 1 người Việt Nam

- Thường liên quan đến nhiều loại thu nhập chịu thuế TNCN

- Thông tin về thu nhập thường là thu nhập trước thuế/thu nhập đã bao gồm thuế (“Gross income”). Không cần Gross-up khi tính thuế.

Trong bài viết này chúng ta sẽ đi xử lý dạng bài về cách tính thuế TNCN cho người nước ngoài cư trú tại VN trước.

Cụ thể, chúng ta sẽ đi áp dụng 4 bước tính thuế TNCN vào xử lý 1 ví dụ điển hình của dạng bài này. Đó là Bài số 6 trong Đề thi F6 – Năm 2016 – Kỳ T12. Trong khi giải thích về bài tập, mình sẽ giải thích luôn các quy định, kiến thức liên quan luôn nhé.

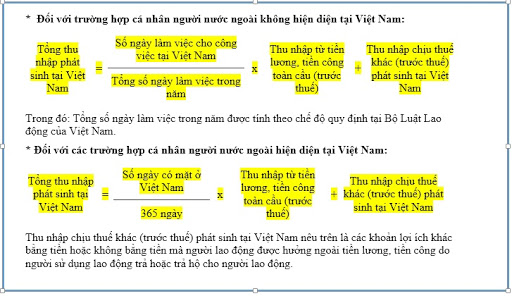

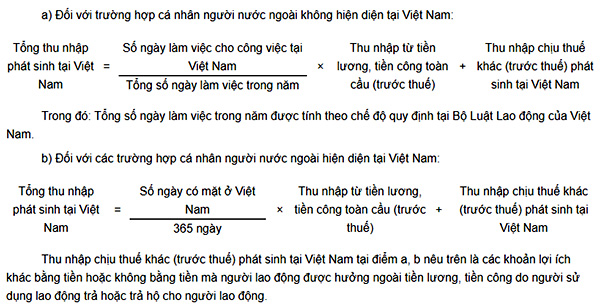

Bước 1. Xác định tình trạng cư trú của người nộp thuế

Do giới hạn thời gian nên đề bài thường không yêu cầu chúng ta phải xác định tình trạng cư trú của người nộp thuế. Mà đưa sẵn thông tin để chúng ta có thể giả định người nộp thuế là cá nhân cư trú. Trừ khi bài nào có tính toán đơn giản thì có thể sẽ tách riêng yêu cầu phải xác định tình trạng cư trú của cá nhân. Ví dụ như tình huống cá nhân nhận được thu nhập là đã bao gồm thuế ( “gross income”). Do vậy không cần gross-up lên khi tính thuế nữa.

Để xác định tình trạng cư trú, chúng ta căn cứ vào 2 loại thông tin:

- Số ngày hiện diện ở VN

- Thời hạn Hợp đồng thuê nhà ở VN

Các bạn lưu ý việc xác định tình trạng cư trú sẽ phải thực hiện riêng biệt cho từng năm nhé. Cụ thể:

- Năm đầu tiên đến Việt Nam: tình trạng cư trú được xác định cho năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên đến Việt Nam

- Các năm sau: tình trạng cư trú được xem xét trong năm dương lịch.

Ah, sau khi xác định tình trạng cư trú thì chúng ta cũng xác định luôn thời điểm bắt đầu tính thuế (kỳ tính thuế) của cá nhân nhé. Trong thực tế thì có nhiều trường hợp khác lằng nhằng. Nhưng trong đề thi thì chúng ta chỉ cần nắm các điểm cơ bản:

Trường hợp | Kỳ tính thuế |

Nếu lần đầu tiên cá nhân đến Việt Nam & ở nước có ký hiệp định chống đánh thuế 2 lần (DTA) với Việt Nam | Kỳ tính thuế tính từ tháng đến Việt Nam đầu tiên cho đến hết năm dương lịch (nếu là cá nhân cư trú trong năm dương lịch) hoặc |

Kỳ tính thuế tính từ tháng đến Việt Nam đầu tiên cho đến hết 12 tháng liên tục (nếu là cá nhân cư trú trong 12 tháng liên tục). | |

Nếu lần đầu tiên cá nhân đến Việt Nam & ở nước không ký DTA với Việt nam | Kỳ tính thuế là toàn bộ 12 tháng của năm dương lịch (nếu là cá nhân cư trú trong năm dương lịch) hoặc |

Kỳ tính thuế tính từ tháng đến Việt Nam đầu tiên cho đến hết 12 tháng liên tục (nếu là cá nhân cư trú trong 12 tháng liên tục) | |

Nếu không phải là lần đầu tiên đến Việt Nam | Kỳ tính thuế là theo năm dương lịch |

Áp dụng vào tình huống trong đề thi:

Ông Tommy được cử đến VN làm việc từ 1.1.2015. Gia đình của ông cũng chuyển sang sinh sống. Công ty trả tiền thuê nhà cho ông trong toàn bộ năm 2015. Thời hạn hợp đồng thuê nhà > 365 days. Đề bài không cho thông tin về số ngày ông Tommy thực tế hiện diện ở Việt Nam. Cũng như việc ông Tommy có chứng minh được là cá nhân cư trú trong năm 2015 ở US hay không.

Do vậy, ông Tommy sẽ là cá nhân cư trú tại VN trong năm 2015. Và kỳ tính thuế của ông sẽ là từ 1.1.2015 – 31.12.2015.

Bước 2. Phân loại các khoản thu nhập của người nộp thuế

Tại bước này, chúng ta sẽ phải liệt kê các khoản thu nhập mà cá nhân nhận được. Sau đó phân loại các khoản này theo 10 loại thu nhập:

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ hoạt động SXKD

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng BĐS

- Thu nhập từ bản quyền

- Thu nhập từ nhượng quyền

- Thu nhập từ thừa kế

- Thu nhập từ trúng thưởng

- Thu nhập từ quà tặng

Trong tình huống này, ông Tommy nhận được các khoản thu nhập sau từ công ty:

- Tiền lương

- Tiền thưởng do kết quả tốt

- Các lợi ích khác (Tiền thuê nhà; Tiền học phí ; Tiền vé máy bay; Tiền bảo hiểm y tế; Tiền thuê xe đi lại; Tiền bảo hiểm có tích luỹ phí)

- Tiền thưởng/hoa hồng theo dạng quyền mua cổ phiếu (“Stock option”)

Các khoản thu nhập này đều được phân loại là “Thu nhập từ tiền lương tiền công”

Bước 3. Xác định thu nhập chịu thuế – thu nhập miễn thuế – thu nhập không chịu thuế

Như bên trên mình đã nói, dạng bài về cách tính thuế TNCN cho người nước ngoài cư trú tại VN thường tập trung chính vào thu nhập từ tiền lương, tiền công. Hơn nữa, với các loại thu nhập khác như thu nhập từ kinh doanh… thì cách tính thường cũng như người Việt Nam. Nên chúng ta sẽ xem xét cách tính thuế TNCN với các loại thu nhập này ở bài viết về Dạng bài tính thuế TNCN cho người Việt Nam. Còn với dạng bài này, chỉ tập trung vào thu nhập từ tiền lương, tiền công nhé.

(1) Thu nhập chịu thuế TNCN từ tiền lương tiền công

“Là toàn bộ thu nhập & các khoản lợi ích bằng tiền hoặc không bằng tiền mà người lao động nhận được từ người sử dụng lao động trừ các trường hợp đặc biệt“

Điều 2 – Thông tư 111/2013/TT-BTC

Như vậy, thu nhâp chịu thuế TNCN từ tiền lương, tiền công sẽ bao gồm:

- Tiền lương hoặc tiền công

- Tiền thưởng

- Các khoản trợ cấp, phụ cấp

- Các khoản lợi ích khác mà công ty chi trả cho người lao động như: Tiền thuê nhà, phí hội viên và các khoản chi dịch vụ khác phục vụ cho cá nhân theo yêu cầu như: chăm sóc sức khoẻ, vui chơi, thể thao, giải trí, thẩm mỹ…

- Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị doanh nghiệp, các hiệp hội nghề nghiệp …

(2) Thu nhập không chịu thuế TNCN từ tiền lương tiền công

1 số khoản thu nhập không chịu thuế TNCN cho người nước ngoài thường gặp bao gồm:

Các khoản phụ cấp, trợ cấp:Trợ cấp chuyển vùng một lần đối với người nước ngoài đến cư trú tại Việt Nam, người Việt Nam đi làm việc ở nước ngoài, người Việt Nam cư trú dài hạn ở nước ngoài về Việt Nam làm việc

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có): đối với nhà ở do đơn vị sử dụng lao động trả thay, không phải tính vào thu nhập chịu thuế đối với số thực tế phát sinh vượt quá 15% tổng thu nhập chịu thuế phát sinh.

Thuê xe đi lại: Phương tiện phục vụ đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại.

Khoản tiền mua vé máy bay khứ hồi do công ty trả hộ (hoặc thanh toán) cho người lao động là người nước ngoài làm việc tại Việt Nam. Hoặc người lao động là người Việt Nam làm việc ở nước ngoài về phép 1 lần/năm.

Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông do công ty trả hộ.

Khoản phí hội viên: Ví dụ như thẻ hội viên sân gôn, sân quần vợt, thẻ sinh hoạt câu lạc bộ văn hóa nghệ thuật, thể dục thể thao… được sử dụng chung, không ghi tên cá nhân hoặc nhóm cá nhân sử dụng.

Phần khoán chi: ví dụ như văn phòng phẩm, công tác phí, điện thoại, trang phục,… theo mức quy định hiện hành của Nhà nước

Khoản chi trả hộ tiền đào tạo nâng cao trình độ, tay nghề cho người lao động phù hợp với công việc chuyên môn, nghiệp vụ hoặc theo kế hoạch của công ty.

Các khoản bảo hiểm không bắt buộc: trong trường hợp công ty mua cho người lao động sản phẩm bảo hiểm không bắt buộc và không có tích lũy về phí bảo hiểm. Ví dụ: bảo hiểm sức khỏe, bảo hiểm tử kỳ (không bao gồm sản phẩm bảo hiểm tử kỳ có hoàn phí), … mà người tham gia bảo hiểm không nhận được tiền phí tích lũy từ việc tham gia bảo hiểm.

Các bạn lưu ý: với các khoản bảo hiểm không bắt buộc và có tích lũy về phí bảo hiểm (VD: Bảo hiểm nhân thọ) thì sẽ là thu nhập chịu thuế nhé. Tuy nhiên, sẽ phải tách riêng khoản thu nhập này ra khỏi tiền lương, tiền công để tính thuế riêng vì thu nhập này áp dụng PIT 10%. Còn cách khấu trừ thuế TNCN như nào thì lại phụ thuộc vào việc mua bảo hiểm của công ty bảo hiểm nào. Cụ thể:

- Trường hợp 1: công ty mua cho nhân viên bảo hiểm nhân thọ của doanh nghiệp bảo hiểm được thành lập và hoạt động theo quy định của Việt Nam: nhân viên chưa phải tính vào thu nhập chịu thuế khi công ty mua bảo hiểm. Đến thời điểm đáo hạn hợp đồng, công ty bảo hiểm có trách nhiệm khấu trừ PIT 10% trên khoản tiền phí tích lũy được chi trả từng lần.

- Trường hợp 2. Công ty mua cho nhân viên bảo hiểm nhân thọ của doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam, được phép bán bảo hiểm tại Việt Nam: công ty sử dụng lao động có trách nhiệm khấu trừ PIT 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động.

Các bạn lưu ý sự khác nhau giữa 2 trường hợp này đó là:

Trường hợp 1 áp dụng khi công ty bảo hiểm được thành lập và hoạt động theo quy định của Việt Nam. Có thể tạm hiểu là công ty có cơ sở thường trú ở Việt Nam vậy. Khi này: công ty bảo hiểm có trách nhiệm khấu trừ PIT 10% trên phần phí tích luỹ trước khi trả cho người được hưởng bảo hiểm. Còn trường hợp 2 áp dụng khi công ty bảo hiểm không hoạt động theo luật của Việt Nam. Có thể tạm hiểu là công ty không có cơ sở thường trú ở Việt Nam vậy. Khi này: công ty sử dụng lao động có trách nhiệm khấu trừ PIT 10% trên phần phí bảo hiểm đã nộp cho nhân viên.

Khoản tiền ăn giữa ca, ăn trưa do công ty tổ chức bữa ăn giữa, ăn trưa ca cho người lao động dưới các hình thức. Ví dụ: trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn. Hoặc công ty chi tiền cho người lao động nhưng không vượt mức khoán của cơ quan nhà nước.

(3) Thu nhập miễn thuế TNCN từ tiền lương tiền công

1 số khoản thu nhập miễn thuế TNCN cho người nước ngoài thường gặp bao gồm:

- Thu nhập từ phần tiền làm thêm giờ được trả cao hơn so với tiền lương thông thường theo quy định của Bộ luật Lao động.

- Tiền lương hưu do Quỹ bảo hiểm xã hội trả theo quy định của Luật Bảo hiểm xã hội; tiền lương hưu nhận được hàng tháng từ Quỹ hưu trí tự nguyện. Cá nhân sinh sống, làm việc tại Việt Nam được miễn thuế đối với tiền lương hưu được trả từ nước ngoài.

Lưu ý: Xem đầy đủ các khoản thu nhập được miễn thuế TNCN tại Điều 3 – Thông tư 111/2013/TT-BTC

Áp dụng các thông tin này vào trong tình huống của chúng ta, các bạn hãy lập bảng để xác đinh thu nhập chịu thuế TNCN như sau:

Items | Thu nhập chịu thuế (“Taxable income”) | Thu nhập không chịu thuế (“Non-Taxable income”) |

Annual salary (USD300,000 * 22,000) | 6,600 | |

Performance bonus & incentives [(USD300,000/12 + 35,000) * 22,000] | 1,320 | |

Tuition fees: | ||

Jennifer (USD20,000 * 22,000) | 440 | |

Lewis (USD15,000 * 22,000) | 330 | |

Air fares: | ||

Tommy (1 trip: USD3,000 * 22,000) | 66 | 66 |

His wife (2 trip: USD3,000 * 22,000*2) | 132 | |

Medical insurance: | ||

Tommy (USD1,000 * 12 months * 22,000) | 264 | |

His family (USD1,000 * 2 (wife and Lewis) * 12 months * 22,000) | 528 | |

Car (20 * 12 months) | 240 | |

Accumulation insurance (only taxable when paid) (USD3,000 * 12 months * 22,000) (*) | 792 | |

Total income before housing allowance | 9,086 | 1,692 |

(*) Lưu ý

Trong tình huống đề thi đề cập về khoản bảo hiểm có tích luỹ phí này là: “MCS-V purchased an accumulation insurance for Tommy with a FOREIGN INSURER at a cost of USD3,000 per month”. Từ dùng ở đây là “Foreign insurer” – tạm dịch là “Công ty bảo hiểm nước ngoài”. Có thể có 2 cách hiểu:

- Đây là Công ty bảo hiểm do nhà đầu tư nước ngoài thành lập ở Việt Nam – phân biệt với công ty bảo hiểm do nhà đầu tư Việt Nam thành lập ở Việt Nam. Và do vậy thuộc “Trường hợp 1” về bảo hiểm nhân thọ đã đề cập bên trên. Nghĩa là công ty bảo hiểm sẽ có nghĩa vụ khấu trừ PIT 10% trước khi trả phí tích luỹ cho người lao động. Còn tại thời điểm đóng bảo hiểm thì chưa phát sinh PIT.

- Đây là Công ty bảo hiểm được thành lập và hoạt động tại nước ngoài, chứ không thành lập và hoạt động theo quy định tại Việt Nam. Và do vậy thuộc “Trường hợp 2” về bảo hiểm nhân thọ đã đề cập bên trên. Nghĩa là công ty sử dụng lao động phải khấu trừ PIT 10% trên phí bảo hiểm đã nộp trước khi trả lương cho nhân viên.

Mình thì nghiêng về cách hiểu thứ 1 và đang xử lý theo cách hiểu này. Vì theo mình thì “Foreign” không đồng nghĩa là công ty không được thành lập và hoạt động theo quy định tại Việt Nam. Nếu muốn áp dụng theo cách hiểu thứ 2 thì phải nói rõ là công ty bảo hiểm này không được thành lập và hoạt động theo quy định tại Việt Nam…

Anyway, nếu gặp đề bài có thông tin không rõ ràng như này, thì chúng ta hoàn toàn có thể giả sử thêm thông tin để áp dụng Chỉ cần giả sử hợp lý thì kiểu gì cũng được điểm. Không nhất định theo đáp án công bố của ACCA.

Bước 4. Tính ra số thuế TNCN cho người nước ngoài cư trú tại VN phải nộp

3 lưu ý trước khi tính thuế TNCN cho người nước ngoài cư trú tại VN

Lưu ý 1. Xác định yêu cầu xác định nghĩa vụ thuế TNCN cho tháng hay cho năm?

Lưu ý 2. Cần xác định thu nhập cá nhân nhận được là “Net income” hay “Gross income”:

- Nếu đề bài đề cập thu nhập cá nhân nhận được là: “Thu nhập sau thuế”; “Thu nhập chưa bao gồm thuế” hay “Công ty sẽ gánh chịu chi phí thuế cho cá nhân” thì nghĩa là “Net income”.

- Nếu đề bài đề cập thu nhập cá nhân nhận được là “Thu nhập trước thuế”/”Thu nhập đã bao gồm thuế” hay “Cá nhân sẽ tự chịu trách nhiệm nộp thuế” thì nghĩa là “Gross income”.

- Nếu đề bài không đề cập gì đến thông tin xem thu nhập là Net hay Gross thì chúng ta mặc định hiểu rằng là Gross income nhé. Vì bản chất thuế TNCN là thuế người lao động phải chịu.

Lưu ý 3. Công thức tính thuế TNCN chung là: PIT liability = Thu nhập tính thuế * %Tax rate = [Thu nhập chịu thuế – Các khoản giảm trừ] * % Tax rate

Như vậy, ở đây xuất hiện 1 khái niệm mới là “Các khoản giảm trừ” (“Tax deduction”). Hiểu đơn giản thì như này:

Người nộp thuế kiếm được thu nhập nhưng họ cũng phải phát sinh chi phí để trang trải cho cuộc sống hàng ngày. Do vậy, để thể hiện sự công bằng thì nhà nước sẽ cho phép chúng ta không phải nộp thuế cho phần thu nhập cần thiết để duy trì cuộc sống này. Các khoản này được gọi là: các khoản giảm trừ (“Tax deduction”).

Các khoản giảm trừ bao gồm 3 loại:

- Giảm trừ gia cảnh

- Giảm trừ cho các khoản bảo hiểm bắt buộc đã nộp theo quy định (BHXH, BHYT, BHTN); quỹ hưu trí tự nguyện

- Giảm trừ cho các khoản đóng góp từ thiện, nhân đạo, khuyến học theo quy định

Trong đó, với người nước ngoài cư trú tại VN thì loại giảm trừ đầu tiên là thường gặp nhất.

Quy định cụ thể về loại giảm trừ này như sau:

(1) Mức giảm trừ cho bản thân (11tr/tháng). Mức giảm trừ này tính tròn tháng và không có điều kiện ràng buộc gì. Đối với người nước ngoài là cá nhân cư trú tại VN, được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc từ tháng đến VN trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời VN trong năm tính thuế.

(2) Mức giảm trừ cho những người phụ thuộc vào người nộp thuế (4.4tr/tháng). Tuy nhiên không phải ai cũng được giảm trừ. Đều có điều kiện cả. Người phụ thuộc bao gồm:

- Con < 18 tuổi hoặc > 18 tuổi nhưng mất khả năng lao động hoặc vẫn đang đi học & có thu nhập hàng tháng không quá 1triệu.

- Vợ chồng, cha mẹ, anh chị em, ông bà hoặc người phải trực tiếp chăm sóc khác: đang trong tuổi lao động (phụ nữ: 55 & nam: 60 tuổi) nhưng bị mất khả năng lao động & có thu nhập hàng tháng không quá 1triệu. Hoặc đã ngoài độ tuổi lao động & có thu nhập hàng tháng không quá 1triệu.

(3) Thời điểm được tính giảm trừ: Nếu người nộp thuế đã đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định thì sẽ được tính giảm trừ gia cảnh từ tháng phát sinh nghĩa vụ nuôi dưỡng. Nhưng tất nhiên là phải tương ứng với kỳ tính thuế nhé. Ví dụ như ông Tommy mà có kỳ tính thuế từ T4.2018 – T3.2019. Thì khi đó dù ông có con từ T1.2018 thì cũng không thể được tính giảm trừ từ T1.2018. Mà chỉ được tính từ T4.2018. 😀

Lưu ý: Theo quy định cũ thì mức giảm trừ gia cảnh sẽ là 9 triệu cho bản thân và 3.6tr/tháng/người đối với người phụ thuộc. Tuy nhiên, từ kỳ thi 2021 chúng ta sẽ áp dụng mức 11 triệu và 4.4 triệu theo quy định tại Nghị quyết 954/2020. Chính vì vậy nên các bạn xem giải đề của các kỳ 2020 trở lại sẽ thấy đáp án vẫn tính theo mức 9 triệu và 3.6 triệu nhé.

Cách tính thuế TNCN cho người nước ngoài cư trú tại VN

Chia 2 trường hợp nhỏ:

Trường hợp 1. Thu nhập là Gross Income

Items | Amount |

Step 1. Calculate taxable housing allowance |

|

Total taxable income before housing: | 9,086 |

– 15% of gross income before housing | 1,363 |

– Actual housing cost ($3,500 * 12 * 22,000) | 924 |

Taxable housing allowance | 924 |

Step 2. Total taxable income including housing allowance | 10,010 |

Step 3. Tax Deductions |

|

– Self deduction (11 * 12) | 121 |

– Family deduction (4.4 * 12) (for Lewis only) | 52.8 |

Step 4. Annual assessable income | 9,836 |

Step 5. Monthly assessable income | 820 |

Step 6. Annual tax liability (Xem công thức tính thuế rút gọn được cung cấp trong đề thi) | 3,324 |

Trường hợp 2. Thu nhập là Net Income

Giả sử cũng tình huống này, nhưng đề bài cho thông tin thu nhập của ông Tommy là “Net income”. Khi đó, nghĩa vụ thuế TNCN của ông sẽ được xác định như sau:

Items | Amount |

Step 1. Monthly Tax Deductions | |

– Monthly Self deduction | 11 |

– Family deduction (for Lewis only) | 4.4 |

Step 2. Calculate monthly taxable housing allowance | |

Monthly Taxable income without housing: | 757 |

Net income for grossing up without housing | 742 |

Assessable income without housing (First gross-up) | 1,126 |

Taxable income without housing | 1,142 |

– 15% of gross income without housing | 171.3 |

– Actual housing cost ($3,500 * 22,000) | 77 |

Taxable housing allowance | 77 |

Step 3. Monthly assessable income | |

Income for grossing up with housing | 819 |

Assessable income with housing (Second gross-up) | 1,244.9 |

Step 4. Monthly tax liability (Xem công thức tính thuế rút gọn được cung cấp trong đề thi) | 425.9 |

Step 5. Annual tax liability | 5,110.8 |