2088 lượt xem

2088 lượt xem

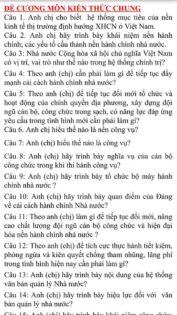

Nội dung chính:

Để nhận được tài liệu các bạn nhớ nhé:

– PHẢI GIẢI THÍCH ÍT NHẤT 5 ĐÁP ÁN, LIKE VÀ SHARE BÀI VIẾT NÀY

-LÀM BẰNG MÁY TÍNH THÌ COMMENT TRONG WEB

– LÀM BẮNG ĐIỆN THOẠI THÌ CHỤP ẢNH COMMENT Ở ĐÂY

Chọn đáp án đúng (có thể có nhiều đáp án đúng)

Câu 1: Đối với Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam có thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú thì kỳ tính thuế TNDN là:

a. Năm tài chính

b. Năm dương lịch

c. Theo từng lần phát sinh

d. Tất cả các đáp án trên

Câu 2: Đối với hành vi trốn thuế, gian lận thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai thiếu số thuế phải nộp hoặc tăng số thuế được hoàn, thời hiệu xử phạt là bao nhiêu năm, kể từ thực hiện hành vi vi phạm:

a. Ba năm

b. Hai năm

c. Năm năm

d. Bốn năm

Câu 3: Thuế suất thuế Thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân không cư trú, quy định đối với hoạt động sản xuất là:

a. 1%

b. 2%

c. 3%

d. 5%

Câu 4: Trường hợp hàng hóa, dịch vụ mua vào đồng thời cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT mà doanh nghiệp kê khai theo phương pháp khấu trừ không hạch toán riêng được phần dùng cho từng phần hoạt động, khi đó số thuế GTGT đầu vào được khấu trừ xác định như sau:

a. Được khấu trừ toàn bộ số thuế GTGT đầu vào dùng cho cả hoạt động chịu

thuế và không chịu thuế GTGT.

b. Được phân bổ theo tỷ lệ doanh số hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh số của hàng hóa, dịch vụ bán ra.

c. Được phân bổ theo tỷ lệ số lượng hàng hóa, dịch vụ chịu thuế GTGT sản xuất

so với tổng số lượng hàng hóa, dịch vụ sản xuất.

d. Được phân bổ theo tỷ lệ số lượng hàng hóa, dịch vụ chịu thuế GTGT tiêu thụ so với tổng số lượng hàng hóa dịch vụ tiêu thụ.

Câu 5: Khoản thu nhập nào sau là đối tượng miễn thuế thu nhập doanh nghiệp

a. Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số.

b. Thu nhập từ hoạt động liên doanh trong nước được chia từ thu nhập trước khi nộp thuế thu nhập doanh nghiệp.

c. Thu nhập từ lãi tiền gửi

d. Thu nhập từ trồng trọt, chăn nuôi của doanh nghiệp.

Câu 6: Thủ trưởng cơ quan thuế có trách nhiệm thông báo cho đối tượng bị cưỡng chế trong thời hạn bao nhiêu ngày làm việc trước khi thông báo hóa đơn không còn giá trị sử dụng:

a. 03 ngày

b. 05 ngày

c. 07 ngày

d. 10 ngày

Câu 7: Theo luật thuế TNCN hiện hành, mức giảm trừ gia cảnh đối với người phụ thuộc là:

a. 9 triệu đồng/tháng, 108 triệu đồng/năm

b. 3.6 triệu đồng/ tháng, 43.2 triệu đồng/năm

c. 9 triệu đồng/ tháng

d. 3.6 triệu đồng/ tháng

Câu 8: Đối với hàng hoá, dịch vụ dùng để trao đổi, biếu, tặng ở doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, giá tính thuế GTGT là:

A. Giá bán đã có thuế giá trị gia tăng;

B. Giá tính thuế của hàng hoá, dịch vụ cùng loại;

C. Giá tính thuế của hàng hoá, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động trao đổi, biếu, tặng;

D. Tất cả đều sai.

Câu 9: Theo luật thuế TNDN hiện hành, khoản nào sau đây của một doanh nghiệp sản xuất hàng hóa được xác định là doanh thu để tính thu nhập chịu thuế TNDN:

a. Doanh thu bán hàng hóa

b. Lãi tiền gửi ngân hàng

c. Thu phạt vi phạm hợp đồng kinh tế

d. Tất cả các đáp án trên

Câu 10: Biện pháp nào sau đây là biện pháp cưỡng chế thi hành quyết định hành chính thuế

a. Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành

chính thuế tại Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác;

Yêu cầu phong tỏa trụ sở

b. Khấu trừ một phần tiền lương hoặc thu nhập

c. Thông báo hóa đơn không còn giá trị sử dụng

d. Đáp án b và c.

Câu 11: Năm 2016, Ông C là cá nhân cư trú có thu nhập tính thuế từ tiền lương, tiền công 100 triệu đồng thì số thuế TNCN phải nộp là:

a. 0 triệu đồng.

b. 5 triệu đồng.

c. 7 triệu đồng.

d. Số khác.

Câu 12: Số thuế giá trị gia tăng phải nộp ở cơ sở nộp thuế GTGT theo phương pháp khấu trừ thuế hàng tháng được xác định bằng:

A. Số thuế GTGT đầu ra trừ (-) số thuế giá trị gia tăng đầu vào.

B. Tổng số thuế GTGT đầu ra

C. GTGT của hàng hoá, dịch vụ chịu thuế bán ra nhân (x) với thuế suất thuế GTGT của loại hàng hoá, dịch vụ đó.

D. Số thuế GTGT đầu ra trừ (-) số thuế GTGT đầu vào được khấu trừ.

Câu 13: Khoản chi có hóa đơn, chứng từ hợp pháp nào sau đây là khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp:

a. Khoản chi được bù đắp bằng nguồn kinh phí khác

b. Thù lao trả cho sáng lập viên trực tiếp tham gia điều hành sản xuất kinh doanh

c. Phần chi trả lãi vay vốn tương ứng vốn điều lệ còn thiếu

d. Phần thuế GTGT đầu vào đã được khấu trừ.

Câu 14: Theo quy định của Luật Quản lý thuế, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng chậm nhất là:

a. Ngày thứ ba mươi của tháng tiếp theo phát sinh nghĩa vụ nộp thuế

b. Ngày thứ mười của tháng tiếp theo phát sinh nghĩa vụ nộp thuế đối.

c. Ngày thứ hai mươi của tháng tiếp theo phát sinh nghĩa vụ nộp thuế.

d. Ngày cuối cùng của tháng tiếp theo phát sinh nghĩa vụ nộp thuế.

Câu 15: Khoản thu nhập nào sau đây không phải là thu nhập miễn thuế thu nhập cá nhân:

a. Học bổng nhận được từ ngân sách nhà nước

b. Thu nhập từ kiều hối

c. Thu nhập từ thừa kế tài sản là một chiếc ô tô giữa mẹ chồng với con dâu

d. Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả

Câu 16: Thuế GTGT ở cơ sở SXKD phải nộp ngân sách nhà nước có thể được xác định bằng phương pháp:

A. Phương pháp khấu trừ;

B. Phương pháp tính trực tiếp trên GTGT;

C. Phương pháp khoán

D. Cả a, b đều đúng.

Câu 17: Từ ngày 01/01/2016 thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế xã hội khó khăn được áp dụng thuế suất thuế thu nhập doanh nghiệp là:

a. 10%

b. 15%

c. 17%

d. 20%

Câu 18: Thẩm quyền xóa nợ của Tổng cục trưởng Tổng cục thuế đối với trường hợp người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt:

a. Dưới 3 tỷ

b. Từ 3 tỷ trở xuống

c. Dưới 5 tỷ

d. Từ 5 tỷ trở xuống

Câu 19: Các khoản thu nhập sau đây, khoản thu nhập nào thuộc thu nhập chịu thuế của cá nhân cư trú:

a. Trợ cấp nghỉ thai sản do BHXH chi trả

b. Trợ cấp mất việc làm

c. Phụ cấp tiền ăn ca vượt mức quy định

d. Tất cả đều sai

Câu 20: Công ty C chuyển nhượng bất động sản cho ông An. Hai bên mua bán xác định tổng giá chuyển nhượng đã bao gồm thuế GTGT là 54 tỷ, trong đó giá chuyển quyền sử dụng đất là 10 tỷ. Thuế suất thuế GTGT của chuyển nhượng BĐS là 10%. Thuế GTGT công ty phải nộp là:

a. 4 tỷ

b. 5 tỷ

c. 4,5 tỷ

d. Số khác

Câu 21: Công ty cổ phần C kê khai theo phương pháp khấu trừ, trong năm tính thuế 2016 có số liệu sau:

Doanh thu tính thuế 40.000 trđ

Chi phí công ty kê khai là 30.000 trđ, trong đó:

– Khấu hao thiết bị sản xuất 1.000 trđ, được khấu hao bằng 4 lần mức khấu hao theo quy định, thiết bị sản xuất được phép khấu hao nhanh

– Chi thuê văn phòng đại diện trả trước 4 năm là 400 trđ

– Thuế TNCN theo hợp đồng lương không bao gồm thuế TNCN 80 trđ

– Khoản chi thực hiện nhiệm vụ an ninh, quốc phòng trong công ty 30 trđ

– Các khoản chi khác được trừ theo quy định

Nhận được khoản tài trợ nghiên cứu khoa học của công ty 500 trđ Biết thuế suất thuế TNDN là 20%, thuế TNDN công ty phải nộp là:

a. 2.260 trđ

b. 2.282 trđ

c. 2.276 trđ

d. 2.160 trđ

Câu 22: Theo quy định của Luật Quản lý thuế, thời gian gia hạn nộp hồ sơ khai thuế:

a. Không quá sáu mươi ngày đối với việc nộp hồ sơ khai thuế quý.

b. Không quá chín mươi ngày đối với việc nộp hồ sơ khai thuế năm.

c. Không quá mười ngày đối việc với nộp hồ sơ khai thuế tạm tính.

d. Không quá ba mươi ngày đối với việc nộp hồ sơ khai thuế tháng.

Câu 23: Các khoản thu nhập sau đây, khoản thu nhập nào thuộc thu nhập từ đầu tư vốn của cá nhân cư trú:

a. Thu nhập từ quà tặng là phần vốn trong các tổ chức kinh tế;

b. Thu nhập từ từ thừa kế là chứng khoán trong các tổ chức kinh tế;

c. Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

d. Không có đáp án nào nêu trên.

Câu 24: Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ xuất kho sản phẩm chịu thuế GTGT để trao đổi hàng hóa với đơn vị bạn, biếu tăng cơ quan khác thì:

a. Không kê khai, nộp thuế GTGT đầu ra, được khấu trừ thuế GTGT đầu vào;

b. Tính thuế GTGT đầu ra, không được khấu trừ thuế GTGT đầu vào;

c. Tính thuế GTGT đầu ra, được khấu trừ thuế GTGT đầu vào;

d. Cả a, b, c đều sai

Câu 25: Đối với cơ sở kinh doanh, chi phí (có hóa đơn, chứng từ hợp pháp) không được trừ khi xác định TNCT là:

a. Chi ủng hộ trường học được nhà nước cho phép thành lập

b. Chi ủng hộ đồng bào bị lũ lụt

c. Chi ủng hộ hội cựu chiến binh của địa phương

d. Chi ủng hộ xây dựng đường giao thông theo chương trình của nhà nước tại địa bàn KT-XH đặc biệt khó khăn.

Câu 26: Người nộp thuế nộp thuế theo phương pháp kê khai bị ấn định thuế trong trường hợp nào sau đây:

a. Nộp hồ sơ khai thuế sau năm ngày, kể từ ngày hết thời hạn nộp hồ sơ khai

thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế;

b. Nộp hồ sơ khai thuế sau mười ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế;

c. Nộp hồ sơ khai thuế sau hai mươi ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế;

d. Nộp hồ sơ khai thuế sau ba mươi ngày, kể từ ngày hết thời hạn nộp hồ sơ khai

thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế;

Câu 27: Thuế TNCN là là loại thuế:

a. Gián thu

b. Tiêu dùng

c. Tài sản

d. Trực thu

Câu 28: Hàng hóa, dịch vụ nào sau đây thuộc đối tượng không chịu thuế GTGT:

a. Giáo cụ dùng để giảng dạy và học tập

b. Đồ chơi trẻ em

c. Nạng, xe lăn và dụng cụ chuyên dùng khác cho người tàn tật

d. Tất cả các đáp án trên

Câu 29: Cơ sở kinh doanh được tính vào chi phí được trừ khi tính thuế TNDN:

a. Chi trợ cấp khó khăn cho người lao động bằng nguồn vốn phúc lợi.

b. Chi trả lương cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh.

c. Chi mua bảo hiểm hưu trí tự nguyện cho người lao động trong mức quy định của pháp luật.

d. Chi vượt mức theo quy định của pháp luật về trích lập dự phòng.

Câu 30: Trường hợp người nộp thuế vừa có số tiền thuế nợ, tiền thuế truy thu, tiền thuế phát sinh, tiền chậm nộp, tiền phạt thì việc thanh toán được thực hiện theo trình tự nào sau đây:

a. Tiền thuế nợ , tiền thuế truy thu, tiền chậm nộp, tiền thuế phát sinh, tiền phạt

b. Tiền phạt, tiền thuế nợ, tiền thuế truy thu, tiền chậm nộp, tiền thuế phát sinh

c. Tiền thuế nợ, tiền chậm nộp, tiền truy thu, tiền thuế phát sinh, tiền phạt

d. Tiền thuế nợ Tiền thuế phát sinh, tiền thuế truy thu, tiền chậm nộp, tiền phạt

Câu 31: Ông C có thu nhập từ thừa kế là cổ phiếu có giá trị 500 triệu đồng từ bố ruột. Xác định thuế TNCN ông C phải nộp:

a. 0 triệu đồng

b. 25 triệu đồng

c. 50 triệu đồng

d. Tất cả đều sai

Câu 32: Công ty C kinh doanh thương mại kê khai thuế GTGT theo phương pháp trực tiếp trên GTGT, trong kỳ tính thuế có số liệu sau:

– Mua hàng hóa theo giá chưa thuế GTGT 50 triệu đồng

– Bán hàng hóa trên, giá thanh toán là 66 triệu đồng

– Thuế suất thuế GTGT là 10%

Tính số thuế GTGT công ty C phải nộp trong kỳ:

a. 1 triệu đồng

b. 1,1 triệu đồng

c. 0,66 triệu đồng

d. 6,6 triệu đồng

Câu 33: Công ty TNHH C thành lập năm 2013 từ dự án đầu tư mới tại địa bàn X có điều kiện kinh tế xã hội đặc biệt khó khăn, kê khai theo phương pháp khấu trừ trong năm tính thuế 2016 có số liệu phát sinh trên địa bàn X như sau:

Doanh thu tính thuế là 4.000 trđ

Tổng chi phí phát sinh trong kỳ là 3.000 trđ, trong đó:

– Chi phí xử lý nước thải 300 trđ

– Chi trả tiền lương cho người lao động nhưng thực tế không chi trả 200 trđ

– Các khoản chi khác được trừ theo quy định

Thuế suất thuế TNDN năm 2016 là 20%. Thuế TNDN công ty phải nộp là:

a. 0 trđ

b. 200 trđ

c. 240 trđ

d. 260 trđ

Câu 34: Mức trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp:

a. Tối đa không quá 5% thu nhập chịu thuế trong kỳ tính thuế.

b. Tối đa không quá 5% thu nhập tính thuế trong kỳ tính thuế.

c. Tối đa không quá 10% thu nhập chịu thuế trong kỳ tính thuế.

d. Tối đa không quá 10% thu nhập tính thuế trong kỳ tính thuế.

Câu 35: Khoản thu nhập nào sau đây là thu nhập không chịu thuế TNCN:

a. Phụ cấp độc hại

b. Tiền lương ca 3

c. Tiền thưởng nhân dịp tết nguyên đán

d. Cả a, c đều dúng

Câu 36: Đối tượng và trường hợp nào sau đây được hoàn thuế GTGT:

a. Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ khai thuế GTGT theo quý, trong 4 quý liên tục trở lên có số thuế đầu vào chưa được khấu trừ hết;

b. Đối tượng được hưởng ưu đãi miễn trừ ngoại giao theo quy định của Pháp

lệnh về ưu đãi miễn trừ ngoại giao;

c. Cơ sở kinh doanh quyết toán thuế khi chia, tách, giải thể, phá sản, chuyển đổi sở hữu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết hoặc có số thuế giá trị gia tăng nộp thừa;

d. Cả b và c

Câu 37: Doanh nghiệp có thu nhập tính thuế năm 2016 là 500 triệu đồng, lỗ năm 2015 của doanh nghiệp là 800 triệu đồng. Lỗ năm 2015 được chuyển vào thu nhập của năm 2016 là:

a. 500 triệu đồng

b. 800 triệu đồng

c. Được phép chuyển số lỗ bất kỳ nhỏ hơn hoặc bằng 500 triệu đồng

d. Không phải các phương án trên

Câu 38: Doanh nghiệp A có hoá đơn giá trị gia tăng mua vào lập ngày 12/01/2017. Trong kỳ kê khai thuế tháng 01/2017, doanh nghiệp A bỏ sót không kê khai hoá đơn này. Thời hạn kê khai, khấu trừ bổ sung tối đa được quy định như thế nào?

A. Không được kê khai bổ sung

B. Tháng 05/2017; C. Tháng 06/2017;

D. Từ thời điểm phát sinh hóa đơn đến thời điểm trước khi cơ quan thuế ra quyết định kiểm tra, thanh tra thuế tại doanh nghiệp.

Câu 39: Mức thuế suất thấp nhất và cao nhất trong biểu thuế lũy tiền từng phần của thuế TNCN hiện hành ở nước ta:

a. 0%, 35%

b. 5%, 35%

c. 5%, 40%

d. 10%, 40%

Câu 40: Hàng hóa, dịch vụ nào sau đây thuộc đối tượng chịu thuế suất thuế GTGT 5%:

a. Dịch vụ tang lễ

b. Biểu diễn nghệ thuật

c. Dịch vụ bưu chính viễn thông

d. Không có đáp án nào nêu trên

tham khảo đáp án: