2777 lượt xem

2777 lượt xem15 câu tóm tắt chọn lọc ôn Cơ cấu tổ chức của cơ quan thuế- tài liệu ôn thi công chức thuế vòng 2. Tổng hợp các tài liệu ôn thi công chức thuế 2020

Nội dung chính:

Phần nội dung sơ lược

Câu 1: Trình bày vị trí, chức năng của Tổng cục thuế?

1. Vị trí:

– Tổng cục Thuế là cơ quan trực thuộc Bộ Tài chính,

– Tổng cục Thuế có tư cách pháp nhân, con dấu có hình Quốc huy, tài khoản riêng tại Kho bạc Nhà nước và trụ sở tại thành phố Hà Nội

2. Chức năng:

– Thực hiện chức năng tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà nước về các khoản thu nội địa trong phạm vi cả nước, bao gồm: thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước (sau đây gọi chung là thuế)

– Tổ chức quản lý thuế theo quy định của pháp luật.

Câu 2: Trình bày nhiệm vụ và quyền hạn của Tổng cục thuế?

Tổng cục Thuế thực hiện các nhiệm vụ, quyền hạn sau đây:

1. Trình Bộ trưởng Bộ Tài chính để trình Chính phủ, Thủ tướng Chính phủ xem xét, quyết định:

a) Các dự án luật, dự thảo nghị quyết của Quốc hội; dự án pháp lệnh, nghị quyết của Ủy ban Thường vụ Quốc hội; dự thảo Nghị định của Chính phủ, dự thảo quyết định của Thủ tướng Chính phủ về quản lý thuế;

b) Chiến lược, quy hoạch, chương trình mục tiêu quốc gia, chương trình hành động, đề án, dự án quan trọng về quản lý thuế;

c) Dự toán thu thuế hàng năm theo quy định của Luật Ngân sách Nhà nước.

2. Trình Bộ trưởng Bộ Tài chính xem xét, quyết định:

a) Dự thảo thông tư và các văn bản khác về quản lý thuế;

b) Kế hoạch hoạt động hàng năm của ngành thuế.

3. Ban hành văn bản hướng dẫn chuyên môn, nghiệp vụ, văn bản quy phạm nội bộ, văn bản cá biệt thuộc phạm vi quản lý của Tổng cục Thuế.

4. Tổ chức thực hiện các văn bản quy phạm pháp luật, chiến lược, quy hoạch, kế hoạch, chương trình, dự án, đề án về quản lý thuế sau khi được cấp có thẩm quyền ban hành hoặc phê duyệt.

5. Tuyên truyền, phổ biến, giáo dục pháp luật về thuế.

6. Tổ chức hướng dẫn, giải thích chính sách thuế của Nhà nước; tổ chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật.

7. Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt; quy trình nghiệp vụ về kế toán thuế và các nghiệp vụ khác có liên quan.

8. Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế, xóa tiền nợ thuế, tiền phạt thuế.

9. Bồi thường thiệt hại cho người nộp thuế; giữ bí mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

10. Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền.

11. Yêu cầu người nộp thuế cung cấp sổ kế toán, hóa đơn, chứng từ và hồ sơ tài liệu khác có liên quan đến việc tính thuế, nộp thuế; yêu cầu tổ chức tín dụng, các tổ chức và cá nhân khác có liên quan cung cấp tài liệu và phối hợp với cơ quan thuế trong công tác quản lý thuế.

12. Ủy nhiệm cho các cơ quan, tổ chức trực tiếp thu một số khoản thuế theo quy định của pháp luật.

13. Ấn định thuế, truy thu thuế; thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính thuế để thu tiền thuế nợ, tiền phạt vi phạm hành chính thuế.

14. Lập hồ sơ kiến nghị khởi tố các tổ chức, cá nhân vi phạm pháp luật về thuế; thông báo công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật thuế.

15. Thực hiện hợp tác quốc tế về lĩnh vực thuế theo phân công, phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp luật.

16. Tổ chức quản lý, ứng dụng công nghệ thông tin vào hoạt động của ngành thuế; hiện đại hóa cơ sở vật chất kỹ thuật của ngành thuế.

17. Tổ chức quản lý thông tin về người nộp thuế; xây dựng hệ thống dữ liệu thông tin về người nộp thuế; thực hiện công tác thống kê thuế và chế độ báo cáo tài chính theo quy định.

18. Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo; xử lý theo thẩm quyền hoặc kiến nghị cấp có thẩm quyền xử lý theo quy định của pháp luật đối với hành vi vi phạm pháp luật thuế; phòng, chống tham nhũng, tiêu cực và thực hành tiết kiệm, chống lãng phí trong việc sử dụng tài sản, kinh phí được giao theo quy định của pháp luật.

19. Quản lý tổ chức bộ máy, biên chế; thực hiện chế độ tiền lương và các chế độ, chính sách đãi ngộ, thi đua khen thưởng, kỷ luật, đào tạo, bồi dưỡng đối với cán bộ, công chức, viên chức thuộc phạm vi quản lý của Tổng cục Thuế theo phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp luật.

20. Thực hiện cải cách hành chính theo mục tiêu và nội dung chương trình cải cách hành chính được Bộ trưởng Bộ Tài chính phê duyệt.

21. Tổ chức và quản lý công tác thi đua – khen thưởng của ngành thuế đối với cơ quan thuế, người nộp thuế, các tổ chức, cá nhân khác có thành tích xuất sắc trong công tác quản lý thuế và chấp hành nghĩa vụ thuế với ngân sách nhà nước theo quy định của pháp luật.

22. Quản lý, lưu giữ hồ sơ, tài liệu, ấn chỉ thuế và kinh phí, tài sản được giao; thực hiện cơ chế quản lý tài chính và biên chế theo quy định của cơ quan có thẩm quyền.

23. Thực hiện các nhiệm vụ, quyền hạn khác do Bộ trưởng Bộ Tài chính giao và theo quy định của pháp luật.

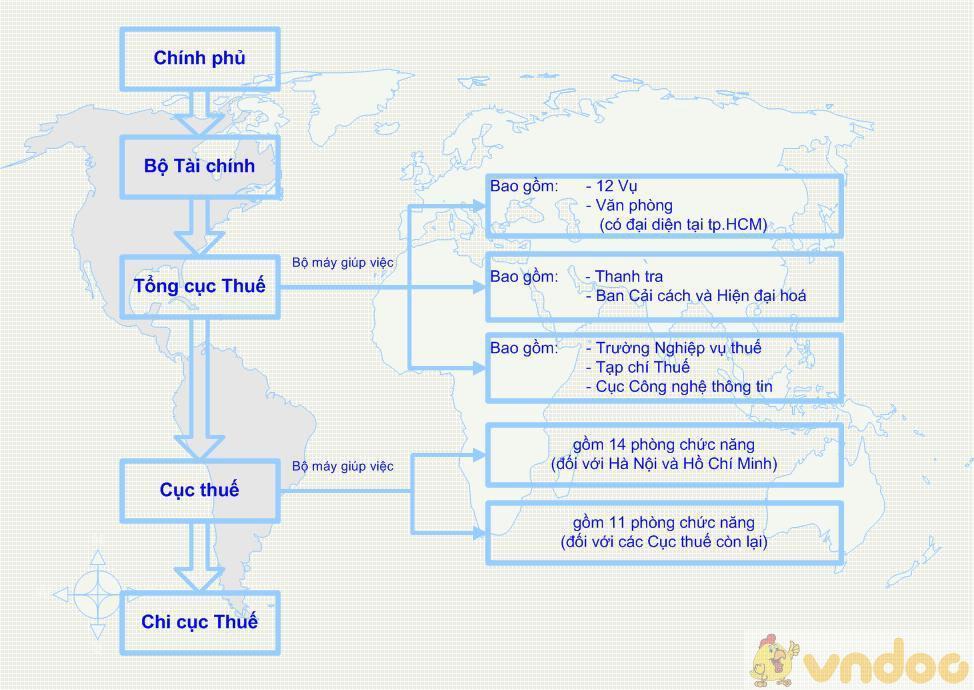

Câu 3: trình bày cơ cấu tổ chức của tổng cục thuế?

Tổng cục Thuế được tổ chức thành hệ thống dọc từ Trung ương đến địa phương theo đơn vị hành chính, bảo đảm nguyên tắc tập trung thống nhất.

1. Cơ quan Tổng cục Thuế ở Trung ương:

– Tổ chức hành chính giúp Tổng cục trưởng thực hiện chức năng quản lý Nhà nước:

a) Vụ Chính sách;

b) Vụ Pháp chế;

c) Vụ Dự toán thu thuế;

d) Vụ Kê khai và Kế toán thuế;

đ) Vụ Quản lý nợ và Cưỡng chế nợ thuế;

e) Vụ Quản lý thuế thu nhập cá nhân;

g) Vụ Quản lý thuế doanh nghiệp lớn;

h) Vụ Tuyên truyền – Hỗ trợ người nộp thuế;

i) Vụ Hợp tác quốc tế;

k) Vụ Kiểm tra nội bộ;

l) Vụ Tổ chức cán bộ;

m) Vụ Tài vụ – Quản trị;

n) Văn phòng (có đại diện tại thành phố Hồ Chí Minh);

o) Thanh tra;

p) Cục Công nghệ thông tin;

– Tổ chức sự nghiệp:

q) Trường Nghiệp vụ thuế;

r) Tạp chí Thuế.

2. Cơ quan Thuế ở địa phương:

a) Cục Thuế ở các tỉnh, thành phố trực thuộc Trung ương (gọi chung là Cục Thuế cấp tỉnh) trực thuộc Tổng cục Thuế;

b) Chi cục Thuế ở các huyện, quận, thị xã, thành phố thuộc tỉnh (gọi chung là Chi cục Thuế cấp huyện) trực thuộc Cục Thuế cấp tỉnh.

Cục Thuế cấp tỉnh, Chi cục Thuế cấp huyện có tư cách pháp nhân, con dấu riêng, được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

3. Bộ trưởng Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của các đơn vị thuộc Tổng cục Thuế.

4. Lãnh đạo

1. Tổng cục Thuế có Tổng cục trưởng và không quá 03 Phó Tổng cục trưởng.

2. Tổng cục trưởng, Phó Tổng cục trưởng Tổng cục Thuế do Bộ trưởng Bộ Tài chính bổ nhiệm, miễn nhiệm và cách chức theo quy định của pháp luật.

3. Tổng cục trưởng là người đứng đầu Tổng cục Thuế, chịu trách nhiệm trước Bộ trưởng Bộ Tài chính và trước pháp luật về toàn bộ hoạt động của Tổng cục Thuế. Các Phó Tổng cục trưởng chịu trách nhiệm trước Tổng cục trưởng và trước pháp luật về lĩnh vực công tác được phân công phụ trách.

Câu 4: Trong nhiệm vụ và quyền hạn của mình, Tổng cục thuế có trách nhiệm trình các cấp có thẩm quyền xem xét quyết định các văn bản nào?

Tổng cục Thuế là cơ quan trực thuộc Bộ Tài chính, thực hiện chức năng tham mưu, giúp Bộ trưởng Bộ Tài chính quản lý nhà nước về các khoản thu nội địa trong phạm vi cả nước, bao gồm: thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước (sau đây gọi chung là thuế); tổ chức quản lý thuế theo quy định của pháp luật.

Nhiệm vụ và quyền hạn:

1. Trình Bộ trưởng Bộ Tài chính để trình Chính phủ, Thủ tướng Chính phủ xem xét, quyết định:

a) Các dự án luật, dự thảo nghị quyết của Quốc hội; dự án pháp lệnh, nghị quyết của Ủy ban Thường vụ Quốc hội; dự thảo Nghị định của Chính phủ, dự thảo quyết định của Thủ tướng Chính phủ về quản lý thuế;

b) Chiến lược, quy hoạch, chương trình mục tiêu quốc gia, chương trình hành động, đề án, dự án quan trọng về quản lý thuế;

c) Dự toán thu thuế hàng năm theo quy định của Luật Ngân sách Nhà nước.

2. Trình Bộ trưởng Bộ Tài chính xem xét, quyết định:

a) Dự thảo thông tư và các văn bản khác về quản lý thuế: miễn thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế, xóa nợ tiền thuế, tiền phạt thuế.

b) Kế hoạch hoạt động hàng năm của ngành thuế: kế hoạch thu thuế; kế hoạch thanh tra, kiểm tra; công tác hành chính nhân sự…

Câu 5: Một trong những nhiệm vụ của cơ quan thuế được quy định là công khai hóa thủ tục để tạo thuận lợi phục vụ cho người nộp thuế thực hiện chính sách, pháp luật về thuế. Anh/chị hiểu thế nào về thủ tục hành chính trong lĩnh vực thuế và ý nghĩa của việc cải cách thủ tục hành chính thuế?

Thủ tục hành chính là trình tự, cách thức thực hiện, hồ sơ và yêu cầu, điều kiện do cơ quan Nhà nước, người có thẩm quyền quy định để giải quyết một công việc cụ thể liên quan đến cá nhân, tổ chức.

Theo đó, thủ tục hành chính trong lĩnh vực thuế là trình tự, cách thức thực hiện, hồ sơ và yêu cầu, điều kiên do cơ quan quản lý thuế (Quốc hội, chính phủ, Bộ tài chính, Tổng cục thuế) và người có thẩm quyền về quản lý thúe quyết định để giải quyết các nội dung về quản lý thuế, liên quan đến cá nhân, tổ chức nộp thuế. Thủ tục hành chính về thuế được quy định chuẩn hóa theo Luật quản lý thuế.

Nội dung thủ tục hành chính về thuế bao gồm:

1. Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế.

2. Thủ tục hoàn thuế, miễn thuế, giảm thuế.

3. Xoá nợ tiền thuế, tiền chậm nộp, tiền phạt.

4. Quản lý thông tin về người nộp thuế.

5. Kiểm tra thuế, thanh tra thuế.

6. Cưỡng chế thi hành quyết định hành chính thuế.

7. Xử lý vi phạm pháp luật về thuế.

8. Giải quyết khiếu nại, tố cáo về thuế.

Thủ tục hành chính nói chung và trong lĩnh vực thuế nói riêng có vai trò quan trọng trong đời sống xã hội, ảnh hưởng trực tiếp đến hoạt động kinh doanh của các doanh nghiệp và đời sống nhân dân. Thông qua thủ tục hành chính, các cá nhân, tổ chức thực hiện được quyền lợi, nghĩa vụ của mình và đồng thời, các cơ quan hành chính nhà nước thực hiện chức năng quản lý nhà nước.

Thực tế, hoạt động thủ tục hành chính trong lĩnh vực thuế có phần chưa đồng bộ trong hệ thống chính sách pháp luật, thủ tục hành chính còn phức tạp, trùng lắp và thiếu đồng bộ giữa các Bộ, ngành, cơ quan, các cấp. Có phần do chậm đổi mới, cải cách trong một số khâu quan trọng trong quản lý hành chính thuế (kê khai, thu nộp, quyết toán, thanh tra…) dẫn đến quản lý thuế hiệu quả chưa cao, chi phí tuân thủ pháp luật của người nộp thuế còn lớn so với khu vực và các nước trung bình tiên tiến trên thế giới. Điều đó đặt ra yêu cầu tất yếu là phải thực hiện cải cách hành chính thuế. Cải cách thủ tục hành chính thuế được coi là một trong những yêu cầu chiến lược tới năm 2020 với mục tiêu: xây dựng hệ thống chính sách thuế đồng bộ, thống nhất, công bằng, hiệu quả, phù hợp với thể chế kinh tế thị trường theo định hướng xã hội chủ nghĩa; mức động viên hợp lý nhằm tạo điều kiện cho người nộp thuế tăng tích tụ, tăng khả năng cạnh tranh, thực sự là một trong những công cụ quản lý kinh tế vĩ mô có hiệu quả, hiệu lực của Đảng và Nhà nước; xây dựng ngành thuế Việt Nam hiện đại, hiệu lực, hiệu quả; công tác quản lý thuế và phí, lệ phí thống nhất, minh bạch, đơn giản, dễ hiểu, dễ thực hiện dựa trên ba nền tảng cơ bản: thể chế chính sách thuế minh bạch, quy trình thủ tục hành chính thuế đơn giản, khoa học theo thông lệ quốc tế; nguồn nhân lực có chất lượng, liêm chính và ứng dụng công nghệ thông tin hiện đại, có tính liên kết tích hợp, tự động hóa cao.

Cải cách thủ tục hành chính thuế có ý nghĩa đặc biệt quan trọng đối với cơ quan quản lý thuế, với người nộp thuế cũng như sự phát triển của đất nước:

– Thứ nhất, cải cách thủ tục hành chính thuế là một nội dung của cải cách hành chính, nhưng là nội dung phản ánh rõ nhất mối quan hệ giữa cơ quan quản lý thuế và người nộp thuế, đồng thời là nội dung có nhiều bức xúc nhất của người dân, doanh nghiệp, cũng như có nhiều yêu cầu đổi mới trong quá trình hội nhập kinh tế.Việc ngày càng hoàn thiện thủ tục hành chính thuế tạo điều kiện tăng cường mối quan hệ giữa các cấp quản lý vs NNT, đảm bảo tính thống nhất cũng như tính chấp hành chủ trương của NN.

– Thứ 2: Cải cách thủ tục hành chính là một trong những nội dung thiết thực nhất, đem lại hiệu quả trực tiêps đối với người nộp thuế.

– Thứ ba, thông qua cải cách thủ tục hành chính, chúng ta có thể xác định căn bản các công việc của cơ quan nhà nước với người dân, doanh nghiệp; qua đó chúng ta có thể xây dựng bộ máy phù hợp và từ đó có thể lựa chọn đội ngũ cán bộ, công chức hợp lý, đáp ứng được yêu cầu công việc.

– Thứ tư, cải cách thủ tục hành chính là tiền đề để thực hiện các nội dung cải cách khác như: nâng cao chất lượng thể chế; nâng cao trình độ, thay đổi thói quen, cách làm, nếp nghĩ của cán bộ, công chức; phân công, phân cấp thực hiện nhiệm vụ giải quyết công việc của người dân, doanh nghiệp của bộ máy hành chính; thực hiện chính phủ điện tử, …

– Thứ năm, cải cách thủ tục hành chính có tác động to lớn đối với việc thúc đẩy phát triển kinh tế – xã hội. Thông qua việc cải cách thủ tục hành chính sẽ gỡ bỏ những rào cản về thủ tục hành chính đối với môi trường kinh doanh và đời sống của người dân, giúp cắt giảm chi phí và rủi ro của người dân và doanh nghiệp trong việc thực hiện thủ tục hành chính.

– Thứ sáu, việc đơn giản hóa thủ tục hành chính sẽ góp phần nâng cao hình ảnh của Việt Nam nói chung và các bộ, ngành, địa phương nói riêng trước cộng đồng trong nước và quốc tế, nâng cao vị trí xếp hạng của Việt Nam cũng như của các địa phương về tính minh bạch, môi trường kinh doanh và năng lực cạnh tranh. Đây là những giá trị vô hình nhưng có tác động to lớn đến việc phát triển kinh tế – xã hội của đất nước cụ thể là có ảnh hưởng tích cực đến việc đầu tư trong và ngoài nước, xuất nhập khẩu, việc làm, an sinh xã hội…

Câu 6:Anh/chị hãy cho biết đối với các trường hợp nộp thuế khai sai số thuế, vi phạm pháp luật về thuế.Tổng cục thuế có các quyền thực hiện các biện pháp nào?

A. Người nộp thuế khai sai số thuế: cơ quan thuế hướng dẫn NNT kê khai lại và xử phạt theo quy định. Cụ thể TCT có quyền thực hiện các biện pháp sau:

5. Tuyên truyền, phổ biến, giáo dục pháp luật về thuế.

6. Tổ chức hướng dẫn, giải thích chính sách thuế của Nhà nước; tổ chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật.

7. Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt; quy trình nghiệp vụ về kế toán thuế và các nghiệp vụ khác có liên quan.

B. Người nộp thuế vi phạm PL về thuế: vi phạm thủ tục thuế, trốn thuế, gian lận thuế, chậm nộp tiền thuế… TCT có quyền:

11. Yêu cầu người nộp thuế cung cấp sổ kế toán, hóa đơn, chứng từ và hồ sơ tài liệu khác có liên quan đến việc tính thuế, nộp thuế; yêu cầu tổ chức tín dụng, các tổ chức và cá nhân khác có liên quan cung cấp tài liệu và phối hợp với cơ quan thuế trong công tác quản lý thuế.

13. Ấn định thuế, truy thu thuế; thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính thuế để thu tiền thuế nợ, tiền phạt vi phạm hành chính thuế.

18. Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo; xử lý theo thẩm quyền hoặc kiến nghị cấp có thẩm quyền xử lý theo quy định của pháp luật đối với hành vi vi phạm pháp luật thuế; phòng, chống tham nhũng, tiêu cực và thực hành tiết kiệm, chống lãng phí trong việc sử dụng tài sản, kinh phí được giao theo quy định của pháp luật.

Khi việc vi phạm PL về thuế có dấu hiệu vi phạm PL hình sự, TCT có quyền và nhiệm vụ:

14. Lập hồ sơ kiến nghị khởi tố các tổ chức, cá nhân vi phạm pháp luật về thuế; thông báo công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật thuế.

10. Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền.

Khi NNT vi phạm PL về thuế do những nguyên nhân khách quan và đã được kiểm định, chứng thực, cơ quan thuế có quyền:

8. Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế, xóa tiền nợ thuế, tiền phạt thuế.

Câu 7: Anh chị hãy cho biết, liên quan đến pháp luật thuế, Tổng cục thuế có những nhiệm vụ chủ yếu nào? Đơn vị nào thuộc Tổng cục thuế có nhiệm vụ tuyên truyền hỗ trợ người nộp thuế?

A. Tổng cục Thuế thực hiện các nhiệm vụ chính sau đây:

1. Trình Bộ trưởng Bộ Tài chính để trình Chính phủ, Thủ tướng Chính phủ xem xét, quyết định:

a) Các dự án luật, dự thảo nghị quyết của Quốc hội; dự án pháp lệnh, nghị quyết của Ủy ban Thường vụ Quốc hội; dự thảo Nghị định của Chính phủ, dự thảo quyết định của Thủ tướng Chính phủ về quản lý thuế;

b) Chiến lược, quy hoạch, chương trình mục tiêu quốc gia, chương trình hành động, đề án, dự án quan trọng về quản lý thuế;

c) Dự toán thu thuế hàng năm theo quy định của Luật Ngân sách Nhà nước.

2. Trình Bộ trưởng Bộ Tài chính xem xét, quyết định:

a) Dự thảo thông tư và các văn bản khác về quản lý thuế;

b) Kế hoạch hoạt động hàng năm của ngành thuế.

3. Ban hành văn bản hướng dẫn chuyên môn, nghiệp vụ, văn bản quy phạm nội bộ, văn bản cá biệt thuộc phạm vi quản lý của Tổng cục Thuế.

4. Tổ chức thực hiện các văn bản quy phạm pháp luật, chiến lược, quy hoạch, kế hoạch, chương trình, dự án, đề án về quản lý thuế sau khi được cấp có thẩm quyền ban hành hoặc phê duyệt.

5. Tuyên truyền, phổ biến, giáo dục pháp luật về thuế.

6. Tổ chức hướng dẫn, giải thích chính sách thuế của Nhà nước; tổ chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật.

7. Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, tính thuế, nộp thuế, hoàn thuế, miễn thuế, xóa nợ tiền thuế, tiền phạt; quy trình nghiệp vụ về kế toán thuế và các nghiệp vụ khác có liên quan.

8. Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế, xóa tiền nợ thuế, tiền phạt thuế.

9. Bồi thường thiệt hại cho người nộp thuế; giữ bí mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

10. Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền.

14. Lập hồ sơ kiến nghị khởi tố các tổ chức, cá nhân vi phạm pháp luật về thuế; thông báo công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật thuế.

15. Thực hiện hợp tác quốc tế về lĩnh vực thuế theo phân công, phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp luật.

16. Tổ chức quản lý, ứng dụng công nghệ thông tin vào hoạt động của ngành thuế; hiện đại hóa cơ sở vật chất kỹ thuật của ngành thuế.

17. Tổ chức quản lý thông tin về người nộp thuế; xây dựng hệ thống dữ liệu thông tin về người nộp thuế; thực hiện công tác thống kê thuế và chế độ báo cáo tài chính theo quy định.

18. Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo; xử lý theo thẩm quyền hoặc kiến nghị cấp có thẩm quyền xử lý theo quy định của pháp luật đối với hành vi vi phạm pháp luật thuế; phòng, chống tham nhũng, tiêu cực và thực hành tiết kiệm, chống lãng phí trong việc sử dụng tài sản, kinh phí được giao theo quy định của pháp luật.

19. Quản lý tổ chức bộ máy, biên chế; thực hiện chế độ tiền lương và các chế độ, chính sách đãi ngộ, thi đua khen thưởng, kỷ luật, đào tạo, bồi dưỡng đối với cán bộ, công chức, viên chức thuộc phạm vi quản lý của Tổng cục Thuế theo phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp luật.

20. Thực hiện cải cách hành chính theo mục tiêu và nội dung chương trình cải cách hành chính được Bộ trưởng Bộ Tài chính phê duyệt.

21. Tổ chức và quản lý công tác thi đua – khen thưởng của ngành thuế đối với cơ quan thuế, người nộp thuế, các tổ chức, cá nhân khác có thành tích xuất sắc trong công tác quản lý thuế và chấp hành nghĩa vụ thuế với ngân sách nhà nước theo quy định của pháp luật.

22. Quản lý, lưu giữ hồ sơ, tài liệu, ấn chỉ thuế và kinh phí, tài sản được giao; thực hiện cơ chế quản lý tài chính và biên chế theo quy định của cơ quan có thẩm quyền.

23. Thực hiện các nhiệm vụ, quyền hạn khác do Bộ trưởng Bộ Tài chính giao và theo quy định của pháp luật

B. Vụ tuyên truyền và hỗ trợ NNT là Đơn vị thuộc Tổng cục thuế có nhiệm vụ tuyên truyền hỗ trợ người nộp thuế, có nhiệm vụ chính là:

1. Trình Tổng cục trưởng Tổng cục Thuế xem xét, quyết định:

a) Chương trình, kế hoạch triển khai thực hiện công tác tuyên truyền – hỗ trợ người nộp thuế;

b) Nội dung, hình thức, phương pháp, tài liệu tuyên truyền, hỗ trợ cho người nộp thuế.

2. Tổ chức triển khai kế hoạch công tác tuyên truyền – hỗ trợ người nộp thuế sau khi được phê duyệt.

3. Hướng dẫn, chỉ đạo, kiểm tra cơ quan thuế các cấp thực hiện các chương trình, nội dung, hình thức tuyên truyền, hỗ trợ người nộp thuế.

4. Xây dựng và tổ chức quản lý thông tin hỗ trợ người nộp thuế.

5. Tổng hợp, phân tích, đánh giá kết quả công tác tuyên truyền, hỗ trợ người nộp thuế; nghiên cứu đề xuất các giải pháp nâng cao chất lượng hiệu quả công tác tuyên truyền, hỗ trợ người nộp thuế.

6. Là đầu mối cung cấp thông tin liên quan về hoạt động quản lý thuế của ngành thuế cho các cơ quan thông tin truyền thông theo quy định của pháp luật.

7. Thực hiện các nhiệm vụ khác do Tổng cục trưởng Tổng cục Thuế giao.

Câu 8: Một trong những nhiệm vụ cơ bản của cơ quan thuế các cấp là tổ chức tuyên truyền, hướng dẫn,, giải thích chính sách thuế, hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế theo đúng quy định của PL. Với hiểu biết của mình, ah chị hãy cho biết cơ quan thuế các cấp cần phải triển khai những công việc gì để thực hiện nội dung này?

(mở rộng tự liên hệ với các nhiệm vụ khác: thanh tra thuế, thu hồi nợ….)

1. Xác định rõ nội dung, mục đích tuyên truyền, hỗ trợ: trả lời cầu hỏi tuyên truyền về nội dung nào của luật?

– Thủ tục hành chính, nghĩa vụ…

2. Trên cơ sở nội dung, mục đích cần thực hiện TCT ban hành quy trình nghiệp vụ, nội dung thực hiện:

– Các bước cần thực hiện, nội dung cụ thể, thời hạn cụ thể

– Bộ phận thực hiện, chức năng, nhiệm vụ

– Sự phối hợp giữa các bộ phận

3. Các cơ quan thuế các cấp thực hiện theo quy trình đã đề ra và phản ánh vướng mắc, khó khăn để điều chỉnh.

4. Tổ chức tuyên truyền, hỗ trợ NNT bằng các hình thức cụ thể:

– Phối hợp các đài, cơ quan thông tấn báo chí trung ương, địa phương thực hiện các chương trình trọng điểm về thuế, kết hợp cùng chương trình quảng cáo

– Thông qua băng rôn, khẩu hiệu

5. Đào tạo, bồi dưỡng, rèn luyện trình độ nghiệp vụ, đạo đức, tác phong cho cán bộ thuế

6.Phân loại người nộp thuế để có nội dung, thực hiện các biện pháp tuyên truyền hỗ trợ

– Mỗi ng NNT khác nhau về trình độ nhận thức, văn hóa vùng miền, khác nhau về mong muốn… => lựa chọn phương pháp, ngôn ngữ phù hợp.

7. Khảo sát nhu cầu để đánh giá, đáp ứng nhu cầu của NNT, hoàn thiện quy trình, chính sách thuế.

– NNT cần gì, mong muốn điều gì, khó khăn ở điểm nào -> lắng nghe và tổng hợp ý kiến (ko chỉ mỗi thực hiện tuyên truyền theo kiểu cơ quan thuế nói – NNT nghe, mà là sự tương tác hai chiều)

8. Đánh giá chất lượng, kiểm soát chất lượng của chương trình tuyên truyền, hỗ trợ

– Hòm thư góp ý…để làm tốt nhiệm vụ

– Rút kinh nghiệm cho các chương trình tuyên truyền lần sau.

Các biện pháp triển khai công tác tuyên truyền hỗ trợ năm 2017

– Xây dựng và triển khai thực hiện kế hoạch tuyên truyền hỗ trợ doanh nghiệp được chuyển đổi từ hộ kinh doanh khoán thuế.

– Tổ chức “Tuần lễ hỗ trợ người nộp thuế quyết toán thuế năm 2016”, “Tuần lễ lắng nghe ý kiến người nộp thuế ”.

– Tiếp tục duy trì và tăng cường mối quan hệ, phối hợp hoạt động với Trung tâm Xúc tiến thương mại và đầu tư, các hiệp hội ngành nghề, Ban Tuyên giáo Thành ủy, Quận ủy, Huyện ủy, các cơ quan thông tấn báo đài.

– Tăng cường phối hợp với đại lý thuế, hỗ trợ đại lý thuế phát triển nhằm chia sẻ với cơ quan thuế trong công tác hỗ trợ người nộp thuế…

File word ôn tập 15 câu tóm tắt Cơ cấu tổ chức của cơ quan thuế: