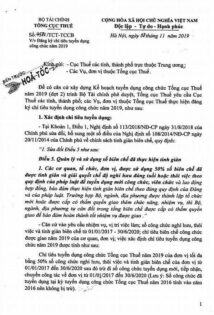

2285 lượt xem

2285 lượt xemMột số vấn đề lý thuyết cần nhớ về thuế thu nhập cá nhân -phần 6- ôn thi công chức thuế vòng 2. Đây là một trong những vấn đề lý thuyết quan trọng. Giúp các bạn cẩn thận với những câu hỏi bất ngờ.

Nội dung chính:

#TNCN TN từ trúng thưởng, thừa kế quà tặng

Khoàn 6 điều 3: TN từ trúng thưởng bao gồm:

a. Trúng thưởng xổ số

b. Trúng thưởng dưới các hình thức khuyến mại

c. Trúng thưởng dưới các hình thức cá cược

d.Trúng thưởng trong các trò chơi , cuộc thi có thưởng và các hình thức trúng thưởng khác

Khoàn9 Điều 3: TN từ nhận thừa kế là CK, phần vốn trong các tổ chức kinh tế, cơ sở KD, BĐS và TS khác phải đăng ký sở hữu hoặc sử dụng

KHoản 10 điều 3: TN từ nhận quà tặng là CK, phần vốn trong các tổ chức kt, cơ sở KD, BĐS và TS khác phải đăng ký sở hữu hoặc sử dụng

Điều 15: TNCT từ trúng thưởng

1. TNCT từ trúng thưởng là phần giá trị giải thưởng vượt trên 10tr đ mà đối tượng nộp thuế nhận được theo từng lần trúng thưởng

2. Thời điểm XĐ TNCT từ trúng thưởng là thời điểm tổ chức cá nhân trả TN cho đối tượng nộp thuế

Điều 18: TNCT từ thừa kế quà tặng:

1. TNCT từ thừa kế quà tặng là phần giá trị TS thừa kế, quà tặng vượt trên 10tr đ mà đối tượng nộp thuế nhận được theo từng lần PS

2. Thời điểm XĐ TNCT được quy định như sau:

a. Đối với TN từ thừa kế là thời điểm đối tượng nộp thuế nhận đc thừa kế

b. Đối với TN từ quà tặng là thời điểm tổ chức cá nhân tặng cho đối tượng nộp thuế hoặc thời điểm đổi tươgnj nộp thuế nhận đc TN

Điều 30: Thuế đối với TN từ trúng thưởng, thừa kế quà tặng

1. Thuế đối với TN từ trúng thưởng, thừa kế, quà tặng của cá nhân ko cư trú được XĐ bằng TNCT quy định tạ khoản 2 điều này nhân với thuế suất 10%

2. TNCT từ trúng thưởng của cá nhân ko cư trú là phần giá trị giải thưởng vượt trên 10trđ theo từng lần trúng thưởng tại VN; TNCT từ nhận thừa kế quà tặng là phần giá trị TS thừa kế quà tặng vượt trên

#TNCN TNCT từ chuyển nhượng BĐS

Khoản 5 điều 3: TN từ chuyển nhượng BĐS bao gồm:

a. TN từ chuyển nhượng quyền sd đất và TS gắn liền với đất

b. TN từ chuyển nhượng quyền sở hữu hay sử dụng nhà ở

c. TN từ chuyển nhượng quyền cho thuê đất, quyền thuê mặt nước

d. Các khoản TN khác nhận được từ chuyển nhượng BĐS dưới mọi hình thức

Điều 14: TNCT từ chuyển nhượng BĐS:

1. TNCT từ chuyển nhượng BĐS được XĐ là giá chuyển nhượng từng lần

2. CP quy định nguyên tắc, pp XĐ giá chuyển nhượng BĐS

3. Thời điểm XĐ TNCT từ chuyển nhượng BĐS là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của PL

Điều 29: Thuế đối với TN từ chuyển nhượng BĐS

Thuế đối với TN từ chuyển nhượng BĐS tại VN của cá nhân ko cư trú được XĐ bằng giá chuyển nhượng BĐS nhân với thuế suất 2%

#TNCN TNCT từ chuyển nhượng vốn

Khoản 4 điều 3: TNCT từ chuyển nhượng vốn bao gồm:

a. TN từ chuyển nhượng phần vốn trong các tổ chức kt

b. TN từ chuyển nhượng CK

c. TN từ chuyển nhượng vốn dưới các hình thức khác

Điều 13: TNCT từ chuyển nhượng vốn (cá nhân cư trú)

1. TNCT từ chuyển nhượng vốn được XĐ bằng giá bán – giá mua và các khoản cp hợp lý liên quan đến việc tạo ra TN từ chuyển nhượng vốn

ĐỐi với hđ chuyển nhượng CK, TN chịu thuế được XĐ là giá chuyển nhượng từng lần

2. Thời điểm XĐ TNCT từ chuyển nhượng vốn là thời điểm giao dịch chuyển nhượng vốn hoàn thành theo quy định của PL.

CP quy định chi tiết và hướng dẫn thi hành điều này.

Điều 28: Thuế đối với TN từ chuyển nhượng vốn

Thuế đối với TN từ chuyển nhượng vốn của các cá nhân ko cư trú được XĐ bằng tổng số tiền mà cá nhân ko cư trú nhận được từ việc chuyển nhượng phần vốn tại tổ chức cá nhân VN nhân với thuế suất 0,1% ko phân biệt việc chuyển nhượng được thực hiện tại VN hay nước ngoài

#TNCN TNCT từ đầu tư vốn

Điều 12: TNCT từ đầu tư vốn (cá nhân cư trú)

1. TNCT từ đầu tư vốn là tổng số các khoản TN từ đầu tư vốn quy định tại khoản 3 điều 3 của luật này mà đối tượng nộp thuế nhận được trong kỳ tính thuế

2. Thời điểm XĐ thu nhập từ đầu tư vốn là thời điểm tổ chức cá nhân trả TN cho đối tượng nộp thuế hoặc thời điểm đối tượng nộp thuế nhận đc thu nhập

Điều 27: Thuế đối với TN từ đầu tư vốn:

Thuế đối với TN từ đầu tư vốn của cá nhân ko cư trú được XĐ bằng tổng số tiền mà cá nhân ko cư trú nhận được từ việc đầu tư vốn vào tổ chức cá nhân tại VN nhân với thuế suát 5%.

Khoản 3 điều 3: TN từ đầu tư vốn bao gồm:

a. Tiền lãi cho vay

b. Lợi tức cổ phần

c. TN từ đầu tư vốn dưới các hình thức khác, trừ TN từ lãi trái phiếu CP

#TNCN TNCT từ tiền lương tiền công

Điều 11: TNCT từ TL,TC (cá nhân cư trú)

1. TNCT từ TL, TC được XĐ bằng tổng số TN quy định tại khoản 2 điều 3 của luật này mà đối tượng chịu thuế nhận được trong kỳ tính thuế.

2. Thời điểm XĐ TNCT từ TL,TC là thời điểm tổ chức cá nhân trả thu nhập cho đối tượng nộp thuế hoặc thời điểm đối tượng nộp thuế nhận được thu nhập.

Điều 26: Thuế đối với TN từ TLTC (cá nhân ko cư trú)

1. Thuế đối với TN từ TLTC của cá nhân ko cư trú được XĐ bằng TNCT từ TLTC quy định tại khoản 2 điều này nhân với thuế suất 20%.

2. TNCT từ TLTC là tổng số TLTC mà cá nhân ko cư trú nhận được do thực hiện công việc tại VN ko phân biệt nơi trả thu nhập.

Series lý thuyết thuế vòng 2 final:

Series một số vấn đề lý thuyết cần nhớ ôn vòng 2 thuế