3058 lượt xem

3058 lượt xemTài liệu ôn thi kế toán 2020 – Đề Thi CPA 2016 Môn Kế Toán Tài Chính Kế Toán Quản Trị Nâng Cao (đề chẵn). Đề thi CPA 2016 môn kế toán tài chính kế toán quản trị nâng cao( đề chẵn)

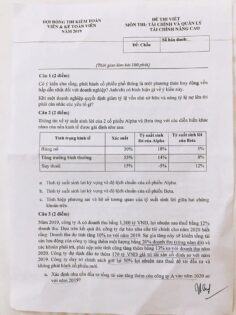

| HỘI ĐỒNG THI KIỂM TOÁN VIÊN | ĐỀ THI VIẾT (đề lẻ) |

| VÀ KẾ TOÁN VIÊN HÀNH NGHỀ | MÔN THI: KẾ TOÁN TÀI CHÍNH, KẾ TOÁN QUẢN TRỊ NÂNG CAO |

| NĂM 2016 . | Thời gian làm bài 180 phút |

Câu 1: (2 điểm)

1. Doanh thu được xác định như thế nào theo chuẩn mực kế toán thứ hạng tốt4.

2. Mỗi trường hợp sau đây được xem xét độc lập, niên độ kế toán của tất cả các trường hợp đều kết thúc vào ngày 31.12.2016. Đối với mỗi trường hợp, hãy chỉ ra: căn cứ ghi nhận doanh thu, nếu doanh thu được ghi nhận trong niên độ kế toán 2016 thì mức doanh thu được ghi bằng bao nhiêu? Số tiền đơn vị kế toán đã nhận, nhưng không được ghi nhận là doanh thu thì được trình bày trong chỉ tiêu nào của Báo cáo tài chính năm 2016.

- Trường hợp một: Ngày 1/7/2016, Công ty B gửi tiết kiệm tại ngân hàng Vietinbank, số tiền gửi 300.000.000 đồng với khoảng thời gian 12 tháng. Lãi suất năm 12%, tiền gốc và toàn bộ tiền lãi nhận được vào 1/7/2017.

- Trường hợp 2: Trong tháng 12/2016, Công ty tô chức sự kiện XYZ. bán vé buổi hòa nhạc thính phòng do các nghệ sĩ nổi tiếng biêu diễn, số tiền thu được từ bán vé 500.000.000 đồng (không bao gồm thuế GTGT). Buổi hòa nhạc sẽ diễn ra tháng 2/2017.

- Trường hợp 3: Trong tháng 8/2016, Công ty in Tân Tiến nhận 24.000.000 đồng (không bao gồm thuế GTGT) tiền đặt mua tạp chí hàng tháng của khách hàng cho 12 tháng. Tạp chí đầu tiên được gửi đến khách hàng vào tháng 9/2016.

- Trường hợp 4: Trong tháng 9/2016, Công ty giầy Thường Phi gửi sản phẩm đến các đại lý bán lẻ với mức tổng mức giá bán (không bao gồm thuế GTGT) 500.000.000 đồng với chính sách hoa hồng là đại lý bán lẻ được hưởng 10% giá bán. Đến ngày 31/12/2016, đại lý bán lẻ mới bán được 30% số sản phẩm Thường Phi gửi đi.

Câu 2: (2 điểm) Căn cứ quy định của chuẩn mực kế toán Việt Nam, hãy trình bày:

a/ Khái niệm tài sản cố định hữu hình? Tiêu chuẩn ghi nhận một tài sản cô định hữu hình?

b/ Xác định giá trị ban đầu của TSCĐ hữu hình khi mua sắm và các trường hợp được thay đổi nguyên giá tài sản cố định hữu hình? “

c/ Khấu hao tài sản cố định hữu hình là gì? Các phương pháp khấu hao tài sản cô định hữu hình (nêu tên, không trình bày nội dung phương pháp)?.

Câu 3: (2 điểm) Bài tập tình huống công ty xe A – Đề thi CPA 2016 môn kế toán – đề chẵn

Công ty A mua 80% quyền sở hữu công ty B và đạt được quyền kiểm soát từ ngày 1/7/2014, trong năm 2015 có các giao dịch nội bộ giữa 2 công ty như sau: (Đơn vị tính: triệu đồng)

- Ngày 1/3/2015, công ty B bán cho công ty A một lô hàng hóa có giá vôn là: 12.000; giá bán chưa có thuế GTGT 10% là 15.000. Ngày 31/12/2015, công ty A còn tồn trong kho số hàng hóa mua của công ty B là 40% và chưa thanh toán tiên hàng cho công ty B. Quý 1/2016, công ty A bán hệt lô hàng hóa mua của công ty B và thanh toán tiền hàng cho công ty B.

- Ngày 1/7/2015, công ty A bán cho công ty B một TSCĐ hữu … phục vụ cho quản lý doanh nghiệp có nguyên giá: 20.000; đã khâu hao 6.000; giá bán chua GÓ thuế GTGT 10% là 12.600. Thời gian khấu hao còn lại của TSCĐ hữu hình là 7 năm và công ty B cũng thực hiện khấu hao trong T năm.TSCĐ hữu hình khẩu hao theo nguyên giá và theo phương pháp đường thẳng. Ngày 31/12/2015, công ty A thực hiện thanh toán bù trừ nợ phải thu và nợ phải trả với công ty B.

Yêu cầu: Lập các bút toán điều chỉnh các giao dịch nội bộ giữa công ty A và công ty B phục vụ cho việc lập BCTC hợp nhất của tập đoàn A ngày 31/12/2015 và 31/12/2016?. Giả sử, trong năm 2015 và năm 2016 chỉ có các giao dịch nội bộ kể trên và thuế suất thuế TNDN của công ty A và B là 20%.

Câu 4: (2 điểm) Bài tập tình huống công ty Quang Minh – Đề thi CPA 2016 môn kế toán – đề chẵn

Công ty Quang Minh tính thuế GTGT theo phương pháp khâu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá hàng tồn kho theo phương pháp nhập trước xuất trước. Trong kỳ các nghiệp vụ kinh tế phát sinh như sau: (Đơn vị tính: 1.000 đồng)

Sô dư đầu tháng 12/N:

TK 1111: 200.000

TK 1122: 1.100.000JPY, tỷ giá ghi thứ hạng tốt75đ/JPY

TK 1282: 6.000.000

| Loại trái phiếu | Giá gốc | Mệnh giá | Thời hạn | Lãi suất | Ngày đáo hạn | Ghi chú |

| A | 2.500.000 | 2.400.000 | 2 năm | 10%/năm | 1/5/N+1 | Lãi phải trả trước khi mua trái phiếu |

| B | 2.800.000 | 3.000.000 | 2 năm | 10%/năm | 15/9/N+1 | Lãi trả sau khi đáo hạn |

| C | 300.000 | 300.000 | 3 năm | 10%/năm | 15/9/N+1 | Lãi trẻ định kỳ bằng TGNH vào cuối kỳ |

TK 156: 1.500.000 (Chi tiết hàng hóa A, số lượng 500 tấn, đơn giá 3000)

TK 2294: 50.000 (chỉ tiết hàng hóa A)

Các nghiệp vụ kinh tế phát sinh trong tháng 12/N như sau:

1. Ngày 2/12/N, công ty ký hợp đồng với công ty Fruiji Nhật Bản về việc mua lô hàng hóa (02 thang máy), trị giá hợp đồng 950.000 JPY, thuế suất thuế nhập khẩu 20%, thuế suất thuế GTGT 10%. Tỷ giá giao dịch thực tế 180đ/JPY. Chỉ phí vận chuyển hàng hóa từ cảng Hải Phòng về Kho là 9.900 (đã bao gồm thuế GTGT 10%), công ty đã thanh toán bằng tiền mặt. Thời hạn thanh toán cho công ty Fruiji là 4 tháng kể từ ngày mua. Nếu thanh toán trước hạn sẽ được hưởng chiết khâu thanh toán 1%.

2. Ngày 5/12/N, xuất bán 100 tấn hàng hóa A cho khách hàng chưa thanh toán, giá bán 5.000, chưa thuế GTGT 10%. Tổng giá trị hợp đồng mà khách hàng phải trả là 600.000. Thời hạn thanh toán 10 tháng, bắt đâu từ tháng này.

3. Ngày 25/12/N, chuyển khoản thanh toán toàn bộ tiền hàng cho công ty FruIji. Tỷ giá mua của ngân hàng tại ngày thanh toán 176 đ/JPY, tỷ giá bán của ngân hàng tại ngày thanh toán 183 đ/JPY.

Số chiết khấu thanh toán được hưởng: 950.000 * 1% = 9500 JPY

4. Ngày 31/12/N, ghi nhận lãi của các loại trái phiếu A, B, C mà công ty đã đầu tư.

5. Tại ngày 31/12/N, tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch là 177đ/IPY; Công ty có bằng chứng tin cậy về giá thị trường của lô hàng nhập khâu ngày 2/12 là 90.000/cái, của hàng hóa A là 4.500/tấn.

Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh trong kỳ, kể cả các bút toán lập dự phòng, đánh giá khoản mục tiền tệ.

2. Kết chuyển để xác định kết quả kinh doanh trong kỳ và lập báo cáo kết quả kinh doanh biết thuế suất thuế TNDN là 20%.

Câu 5: (2 điểm) Bài tập tình huống công ty ABC – Đề thi CPA 2016 môn kế toán – đề chẵn

Công ty ABC sản xuất 2 loại sản phẩm X và Y. Số liệu sau đây liên quan đến 2 loại sản phẩm này:

Yêu cầu:

1. Giả định chỉ có một nhân tố giới hạn duy nhất là giờ công lao động trực tiếp. Loại sản phẩm nào cần sản xuất với số lượng là bao nhiêu trong mỗi tuần để tối đa hóa chỉ tiêu lợi nhuận? Mức lợi nhuận của phương án này là bao nhiêu?

2. Giả định cả giờ máy chạy và giờ công lao động trực tiếp đều là nhân tố giới hạn với số liệu trình bày trong bảng trên. Số lượng sản phẩm mỗi loại cần được sản xuất và bán ra hàng tuần bằng bao nhiêu để tối đa hóa lợi nhuận. Mức lợi nhuận của phương án tối ưu này là bao nhiêu?