7454 lượt xem

7454 lượt xemReview đề thi công chức thuế miền Bắc vòng 2 chính thức 17/01/2021. Mọi người tham khảo đề thi miền Bắc chính thức để tiếp tục ôn thi thuế vòng 2 miền Trung và miền Nam

Nội dung chính:

Đề thi thuế miền Bắc ngạch chuyên viên, KTV thuế

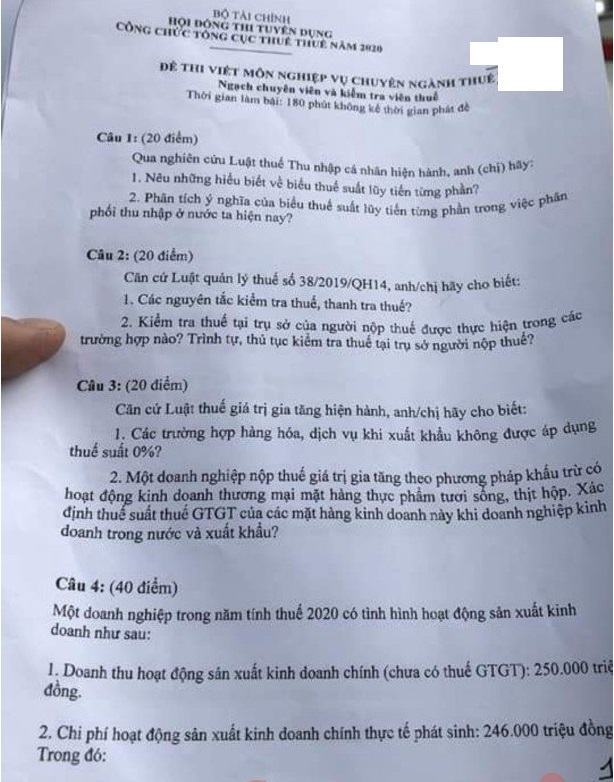

Câu 1

Thuế TNCN :

- Nêu hiểu biết về biểu thuế lũy tiến từng phần

- Phân tích ý nghĩa của biểu thuế trong phân phối thu nhập ở nước ta hiện nay

Câu 2

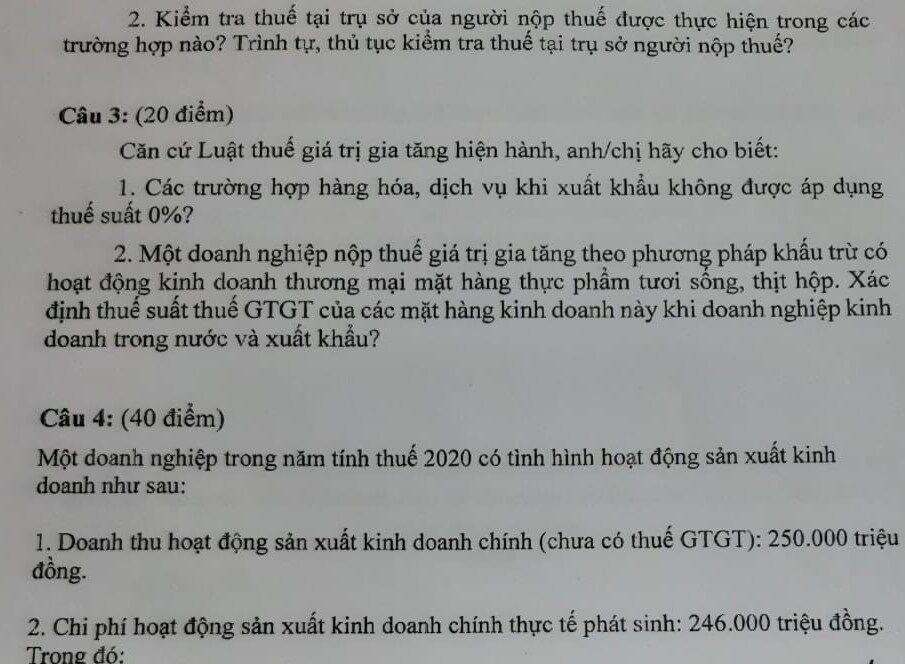

Luật quản lí thuế: nguyên tắc thanh tra, kiểm tra thuế, các trường hợp kiểm tra tại trụ sở, trình tự thủ tục kiểm tra thuế tại trụ sở người nộp thuế ?

Câu 3:

Căn cứ Luật thuế GTGT hiện hành, anh/chị hãy cho biết:

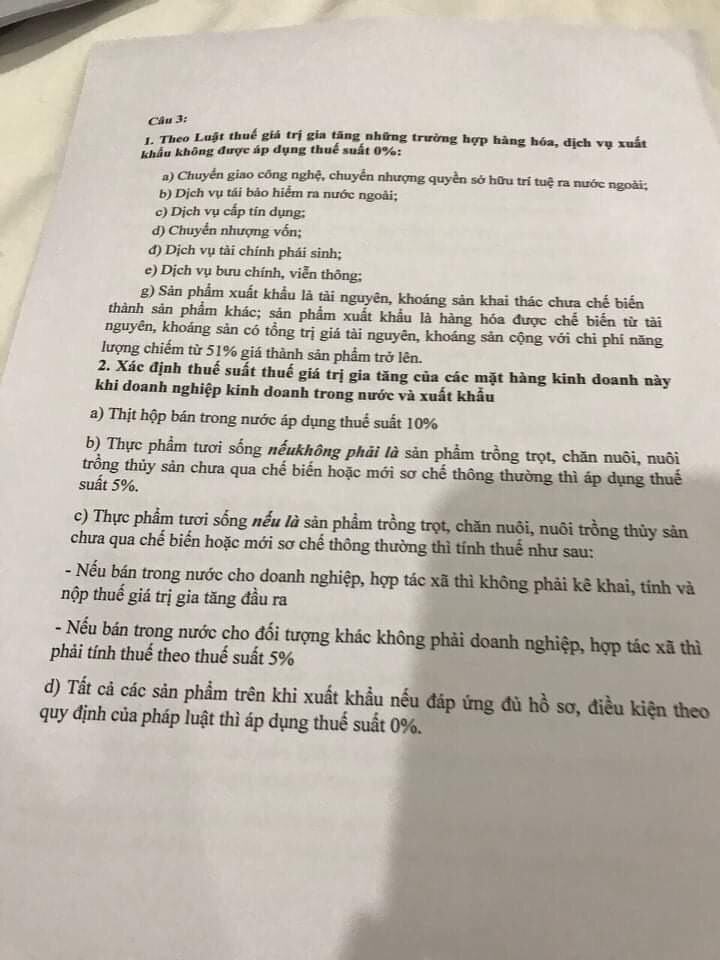

- Các trường hợp hành hóa, dịch vụ khi xuất khẩu không được áp dụng thuế suất 0%?

- Một doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ có hoạt động kinh doanh thương mại mặt hàng thực phẩm tươi sống, thịt hộp. Xác định thuế suất GTGT của các mặt hàng kinh doanh này khi doanh nghiệp kinh doanh trong nước và xuất khẩu?

Câu 4:

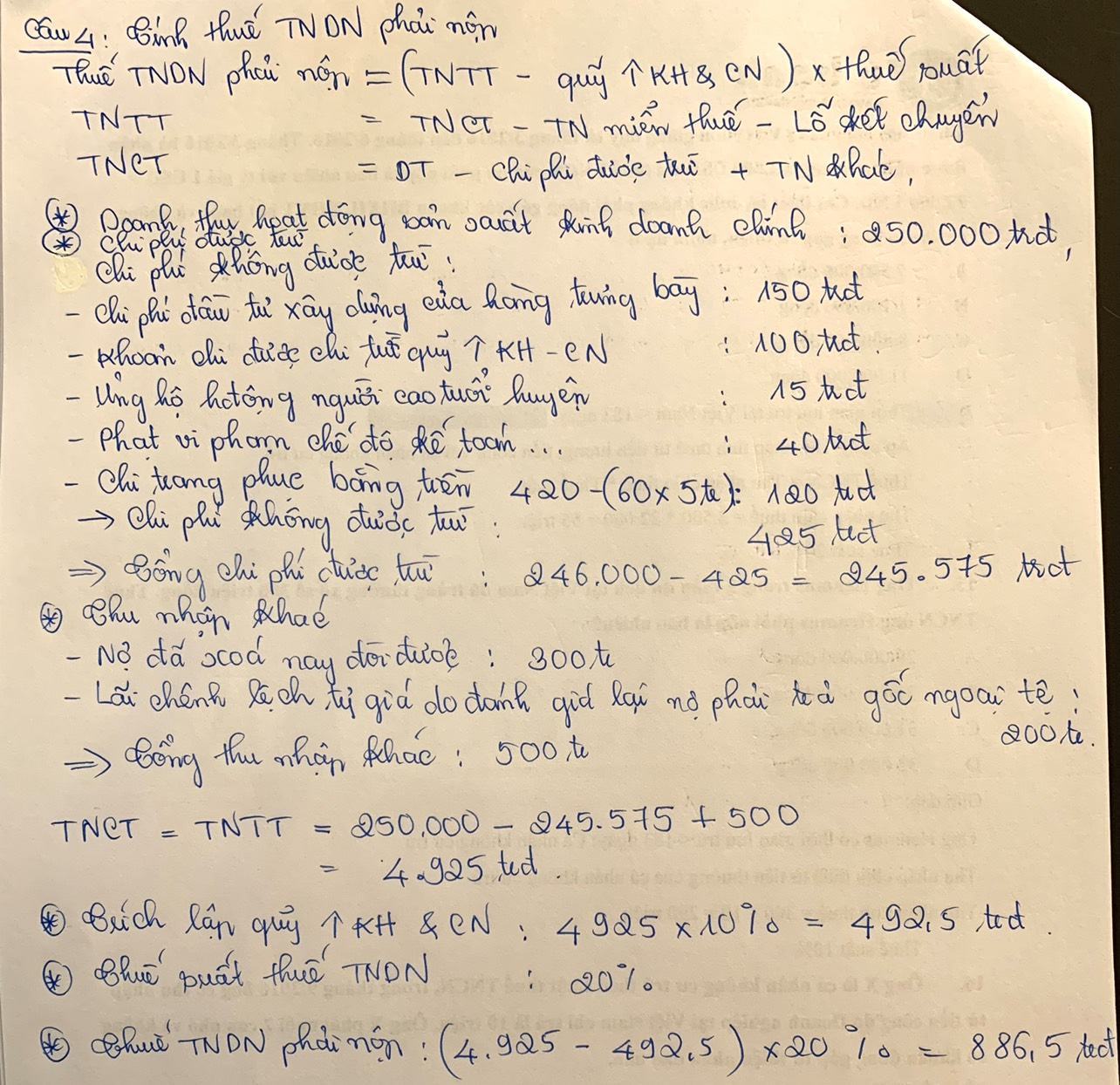

Một doanh nghiệp trong năm tính thuế 2020 có tình hình hoạt động sản xuất kinh doanh như sau:

- Doanh thu hoạt động sản xuất kinh doanh chính ( chưa có thuế GTGT ): 250.000 triệu đồng.

- Chi phí hoạt động sản xuất kinh doanh chính thực tế phát sinh : 246.000 triệu đồng. Trong đó:

- Chi phí đầu tư xây dựng cửa hàng trưng bày sản phẩm dự kiến Quý I/2021 hoàn thành: 150.000 triệu đồng.

- Các khoản chi được chi từ quỹ phát triển khoa học và công nghệ của doanh nghiệp ( có hóa đơn, chứng từ); 100 triệu đồng.

- Các khoản chi hỗ trợ, tài trợ ( có hồ sơn, hóa đơn, chứng từ ) ; 200 triệu đồng, chi tiết: hỗ trợ cho hoạt động của tổ chức Đoàn thanh niên cộng sản Hồ Chí Mính trong doanh nghiệp: 45 triệu đồng ; ủng hộ hoạt động của Hội người cao tuổi của huyện nơi doanh nghiệp đóng trụ sở: 15 triệu đồng; tài trợ để thành lập Quỹ khuyến học giáo dục của tỉnh theo quy định của pháp luật về giáo dục đào tạo: 140 triệu đồng.

- Thù lao trả cho sáng lập viên doanh nghiệp trực tiếp tham gia điều hành SXKD ( có hồ sơ, chứng từ theo quy định ) : 500 triệu đồng/

- Tiền phạt vi phạm chế độ kế toán thống kê, vi phạm pháp luật về hóa đơn, chứng từ ( có chứng từ nộp ngân sách nhà nước): 40 triệu đồng.

- Các khoản chi phí ghi nhận ( không bao gồm thuế GTGT) của các hóa đơn mua hàng hóa, dịch vụ từng lần trong năm có giá trị từ hai mươi triệu đồng trở lên hết ngày 31/12/2020 doanh nghiệp vẫn chưa thanh toán cho nhà cung cấp: 150 triệu đồng.

- Các khoản chi phí về trang phục cho người lao động ( có hóa đơn , chứng từ) : 660 triệu đồng, trong đó: Chi bằng hiện vật : 240 triệu đồng; Chi bằng tiền : 420 triệu đồng ( Biết doanh nghiệp có 60 lao động, người lao đồng trong doanh nghiệp được hưởng chế độ trang phục giống nhau).\

- Các khoản chi phí còn lại đáp ứng điều kiện chi phí được trừ theo quy định của Luật thuế thu nhập doanh nghiệp.

3. Một khoản nợ khó đòi đã xóa, nay đòi được : 300 triệu đồng.

4. Lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kì tính thuế: 200 triệu đồng.

5. Trích lập quỹ phát triển khoa học và công nghệ: theo mức tối đa được trích theo quy định.

Yêu cầu: Tính thuế thu nhập doanh nghiệp phải nộp năm 2020 ( có giải thích cách tính)? Biết rằng doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ; Năm 2020 doanh nghiệp nộp thuế TNDN theo thuế suất 20%; không được miễn giảm thuế TNDN; không có số lỗ từ các năm trước chuyển sang

Đáp án

1. Những hiểu biết về biểu thuế suất lũy tiến từng phần

Biểu thuế thu nhập cá nhân lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Thu nhập tính thuế bằng thu nhập chịu thuế trừ giảm trừ đóng góp bảo hiểm bắt buộc, bảo hiểm hưu trí tự nguyện, đóng góp vào quỹ hưu trí tự nguyện; giảm trừ gia cảnh và giảm trừ đóng góp từ thiện, nhân đạo, khuyến học.

Với biểu thuế lũy tiến từng phần như trên, khi tính thuế thì phần thu nhập tính thuế thuộc bậc thuế suất nào thì áp dụng thuế suất đó, không tính trên phần thu nhập tính thuế của bậc tính thuế thấp hơn.

Ví dụ: Tháng 10/2020, một cá nhân cư trú có thu nhập tính thuế từ tiền lương là 12 triệu đồng thì số thuế thu nhập cá nhân phải nộp được xác định như sau: 5 x 5% + (10 – 5) x 10% + (12 – 10) x 15% = 1.050.000 đồng.

2. Phân tích ý nghĩa biểu thuế lũy tiến từng phần trong việc phân phối thu nhập ở nước ta

1. Các nguyên tắc thanh tra, kiểm tra thuế

– Áp dụng quản lý rủi ro trong quản lý thuế và ứng dụng công nghệ thông tin trong kiểm tra thuế, thanh tra thuế.

– Tuân thủ quy định của Luật này, quy định khác của pháp luật có liên quan và mẫu biểu thanh tra, kiểm tra, trình tự, thủ tục, hồ sơ kiểm tra thuế theo quy định của Bộ trưởng Bộ Tài chính.

– Không cản trở hoạt động bình thường của người nộp thuế.

– Khi kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế, thủ trưởng cơ quan quản lý thuế phải ban hành quyết định kiểm tra, thanh tra.

– Việc kiểm tra thuế, thanh tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực nội dung các chứng từ, thông tin, hồ sơ mà người nộp thuế đã khai, nộp, xuất trình với cơ quan quản lý thuế; đánh giá việc tuân thủ pháp luật về thuế và quy định khác của pháp luật có liên quan của người nộp thuế để xử lý về thuế theo quy định của pháp luật.

2. Kiểm tra tại trụ sở người nộp thuế được thực hiện trong các trường hợp sau đây:

a) Trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước;

b) Trường hợp quy định tại điểm b khoản 2 Điều 109 của Luật Quản lý thuế số 38/2019/QH14;

c) Trường hợp kiểm tra sau thông quan tại trụ sở của người khai hải quan theo quy định của pháp luật về hải quan;

d) Trường hợp có dấu hiệu vi phạm pháp luật;

đ) Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

e) Trường hợp theo kiến nghị của Kiểm toán nhà nước, Thanh tra nhà nước, cơ quan khác có thẩm quyền;

g) Trường hợp chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh và các trường hợp kiểm tra đột xuất, kiểm tra theo chỉ đạo của cấp có thẩm quyền, trừ trường hợp giải thể, chấm dứt hoạt động mà cơ quan thuế không phải thực hiện quyết toán thuế theo quy định của pháp luật.

Trình tự, thủ tục kiểm tra tại trụ sở người nộp thuế như sau:

a) Công bố quyết định kiểm tra thuế khi bắt đầu tiến hành kiểm tra thuế;

b) Đối chiếu nội dung khai báo với sổ kế toán, chứng từ kế toán, báo cáo tài chính, kết quả phân tích rủi ro về thuế, dữ liệu thông tin kiểm tra tại trụ sở của cơ quan thuế các tài liệu có liên quan, tình trạng thực tế trong phạm vi, nội dung của quyết định kiểm tra thuế;

c) Thời hạn kiểm tra được xác định trong quyết định kiểm tra nhưng không quá 10 ngày làm việc tại trụ sở của người nộp thuế. Thời hạn kiểm tra được tính từ ngày công bố quyết định kiểm tra; trường hợp phạm vi kiểm tra lớn, nội dung phức tạp thì người đã quyết định kiểm tra có thể gia hạn 01 lần nhưng không quá 10 ngày làm việc tại trụ sở của người nộp thuế;

d) Lập biên bản kiểm tra thuế trong thời hạn 05 ngày làm việc kể từ ngày hết thời hạn kiểm tra;

đ) Xử lý theo thẩm quyền hoặc đề nghị cấp có thẩm quyền xử lý theo kết quả kiểm tra.

Đề thi công chức thuế ngạch văn thư

Câu 1:

Quy trình tổ chức hội họp?

Câu 2

Nêu thành phần thể thức văn bản? Trình bày nội dung phần địa danh văn bản?

Câu 3

Nêu trách nhiệm văn thư trong quản lý con dấu và những hành vi pháp luật cấm?

Câu 4

Ví dụ bạn làm văn thư mà cơ quan chưa có danh mục thì hãy xây dựng danh mục và căn cứ xây dựng?

Đề thi thuế miền Bắc ngạch CNTT

Câu 1.

A) thế nào là hệ điều hành?

B) nêu chức năng của tầng vật lý

C) quy trình phát triển phần mềm linhhoạt agile là gì?

Câu 2.

Nêu cách sử dụng cài đặt bàn phím windows?

Câu 3.

Tạo table và truy vấn database?

Câu 4.

Hàm sum trong excel ?

bổ sung:

Lịch thi công chức thuế miền Trung và các tỉnh Tây Nguyên

REVIEW ĐỀ THI THUẾ MIỀN BẮC NĂM 2021

Câu 1: Theo quy định của Luật thuế Giá trị gia tăng hiện hành, anh (chị) hãy cho biết:

- Đối tượng nào nộp thuế giá trị gia tăng theo phương pháp khấu trừ?

- Trường hợp nào xuất khẩu được hoàn thuế giá trị gia tăng. Nêu ví dụ minh họa?

Câu 2: Theo quy định của Luật thuế Thu nhập cá nhân hiện hành, anh (chị) hãy cho biết:

- Cá nhân cư trú là gì và cá nhân không cư trú?

- Quy định về thuế thu nhập từ kinh doanh của cá nhân không cư trú?

Câu 3: Theo quy định của Luật quản lý thuế hiện hành, anh (chị) hãy cho biết:

- Những trường hợp người nộp thuế được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt?

- Quan điểm của Nhà nước về xóa nợ tiền thuế, tiền chậm nộp, tiền phạt?

Câu 4: (40 điểm) Doanh nghiệp A nộp thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ thuế. Trong năm 2020 có số liệu về tình hình hoạt động sản xuất kinh doanh như sau (đơn vị tính: triệu đồng)

Doanh thu chưa thuế GTGT: 25.000

Tổng chi phí phát sinh liên quan đến sản phẩm tiêu thụ trong năm: 23.000; trong đó biết một số khoản chi:

- Chi nộp thuế thu nhập cá nhân do người lao động (tiền lương trả cho người lao động gồm cả thuế thu nhập cá nhân): 40

- Chi may trang phục cho người lao động trong doanh nghiệp: 50 (có chứng từ thanh toán qua ngân hàng đúng quy định). Chi bằng tiền cho người lao động chỉ mua thêm trang phục thiết yếu khác (có đầy đủ chứng từ của người nhận): 140. Doanh nghiệp có 20 lao động, mức chi trang phục của từng người là như nhau.

- Chi nộp phạt văn phòng hành chính (có chứng từ của cơ quan có thẩm quyền): 12

- Chi vay vốn kinh doanh:

– Trả lãi vay ngân hàng thương mại M: 1.000 với lãi suất 10%/năm

– Trả lãi vay tổ chức tín dụng K: 1.300 với lãi suất 13%/năm

3. Trong năm doanh nghiệp còn thiếu vốn điều lệ: 5.000, tiến độ góp vốn đến 01/01/2021

- Chi tiền phạt do vi phạm hợp đồng kinh tế với doanh nghiệp N: 60

- Thiệt hại vật tư do thiên tai (có xác nhận của cơ quan chức năng): 400; doanh nghiệp đã tính vào chi phí : 400 (biết vật tư được cơ quan bảo hiểm bồi thường: 200)

- Lệ phí môn bài, tiền thuê đất: 30

- Chi tài xây dựng Nhà nước đoàn kết cho người nghèo (đúng quy định): 50

- Chi mua 1 tài sản cố định dùng cho sản xuất: 120

- Tiền lương phải trả cho người lao động: 2.000

- Chi nghiên cứu khoa học phát sinh trong năm: 50 (có chứng từ) doanh nghiệp tính vào chi phí: 50; biết trong năm doanh nghiệp chi từ quỹ phát triển KH&CN: 20

- Các khoản chi còn lại là hợp lí được trừ.

Một số thông tin khác:

- Trong năm doanh nghiệp nhận thu nhập từ nước ngoài chuyển về (đã nộp thuế ở quốc gia đầu tư, quốc gia này chưa ký Hiệp định tránh đánh thuế 2 lần với Việt Nam): 850, thuế suất ở nước ngoài 15%

- Thu nhập từ hoạt động liên doanh trong nước, đã nộp thuế ở đơn vị tổ chức liên doanh: 500

- Thu nhập từ nợ phải trả nhưng không xác định được chủ nợ: 20

- Thu nhập từ nhận tài trợ cho nghiên cứu khoa học: 200

- Thu về bồi thường do đơn vị M vi phạm hợp đồng kinh tế: 40

Yêu cầu:

Căn cứ tài liệu đã cho, xác định thuế thu nhập cá nhân phải nộp trong năm 2020 của doanh nghiệp A

Biết:

- Thuế suất Thuế Thu nhập cá nhân là 20%; doanh nghiệp có số lỗ kỳ trước chuyển sang đúng quy định: 100;

- Trong năm doanh nghiệp trích Quỹ phát triển khách hàng cá nhân N 10%; doanh nghiệp tuân thủ đầy đủ chế độ kế toán, hóa đơn chứng từ theo quy định; doanh nghiệp trích Quỹ dự phòng tiền lương trong năm là 10%.

- Hết thời điểm quyết toán năm 2020 doanh nghiệp còn nợ lương người lao động: 200, trong tiền lương thực trả trong năm có 200 là tiền lương được chi từ Quỹ dự phòng tiền lương năm 2019.

- Trong chi phí phát sinh trong năm 2020 liên quan đến sản phẩm tiêu thụ chưa có Quỹ dự phòng tiền lương.

Trên đây là Review Đề Thi Thuế năm 2021

Xem thêm: