2198 lượt xem

2198 lượt xemTổng hợp bài tập thuế TNDN, GTGT ( phần 3) có đáp án – ôn thi công chức thuế. Bài tập được update liên tục tại ngolongnd.net

Xem thêm phần 1 và phần 2 tổng hợp bài tập thuế có đáp án

Nội dung chính:

Câu 1:

Đáp án

Câu 2:

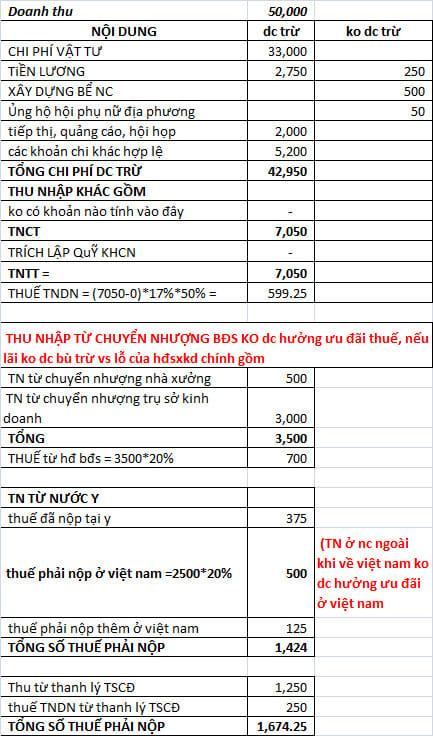

DN tư nhân sản xuất hàng hóa nộp thuế GTGT theo phương pháp khấu trừ trong năm tính thuế 2016 có số liệu sau (ĐVT triệu đồng):

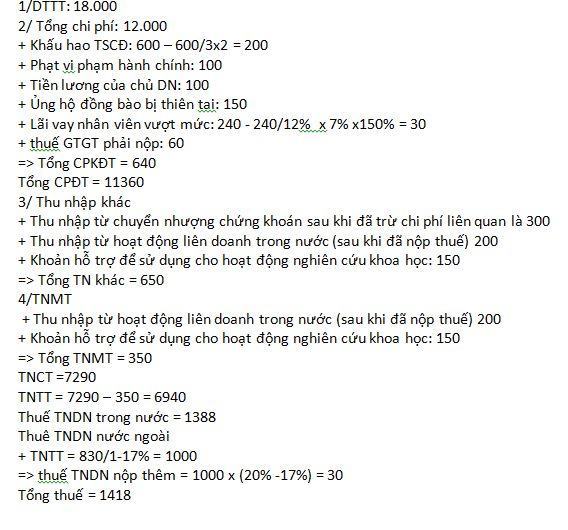

1. Doanh thu bán hàng (chưa thuế GTGT): 18.000

2. Chi phí phân bổ cho doanh thu tiêu thụ: 12.000 (có hóa đơn chứng từ theo quy định, thanh toán qua NH), trong đó:

+ Khấu hao TSCĐ: 3.000, trong đó: khấu hao xe ô tô đưa đón công nhân: 500, khấu hao thiết bị sản xuất: 600 (được khấu hao bằng 3 lần mức khấu hao theo quy định, thiết bị sản xuất được phép khấu hao nhanh)

+ Chi đào tạo lại lao động theo chế độ: 50

+ Phạt vi phạm hành chính: 100, phạt vi phạm hợp đồng kinh tế: 50

+ Tiền lương của chủ DN: 100

+ Ủng hộ đồng bào bị thiên tai: 150

+ Lãi vay vốn SXKD (vay của công nhân viên với lãi suất 12%/năm): 240

+ Thuế, phí phải nộp ngân sách: Thuế môn bài và tiền thuê đất: 100, phí và lệ phí khác đã nộp ngân sách: 50, thuế TNCN: 20 (tiền lương phải trả trên HĐ không bao gồm thuế TNCN), thuế GTGT phải nộp: 60

+ Các chi phí còn lại được trừ theo quy định

3. Thu nhập từ chuyển nhượng chứng khoán sau khi đã trừ chi phí liên quan là 300

Thu nhập từ hoạt động liên doanh trong nước là 200 (đây là thu nhập sau khi đã nộp thuế tại nơi góp vốn với thuế suất 10%)

– Khoản hỗ trợ để sử dụng cho hoạt động nghiên cứu khoa học ( đây là năm thứ 4 được nhận hỗ trợ): 150

Nhận được 830 từ hoạt động kinh doanh ở nước ngoài chuyển về, đây là khoản thu nhập còn lại sau khi đã nộp thuế ở nước ngoài với thuế suất 17%, nước này chưa ký Hiệp định tránh đánh thuế 2 lần với Việt Nam

Yêu cầu:

1. Xác định số thuế TNDN phải nộp trong năm, biết thuế suất thuế TNDN là 20%, lãi suất cơ bản do NH nhà nước công bố là 7%/năm

2. Giả sử sản phẩm DN sản xuất thuộc diện áp dụng thuế suất thuế TNDN 10% và giảm 50% số thuế phải nộp trong năm tính thuế, hãy xác định thuế TNDN phải nộp.

Đáp án

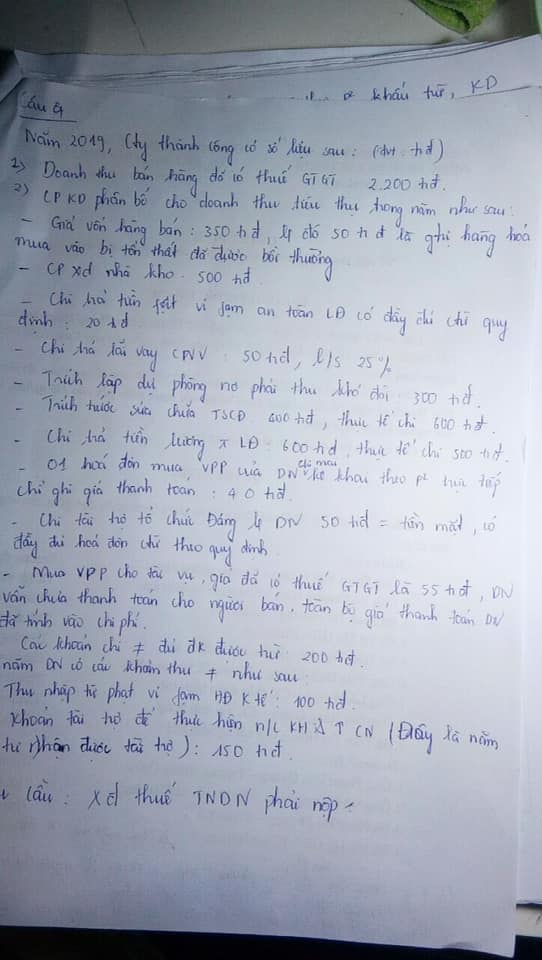

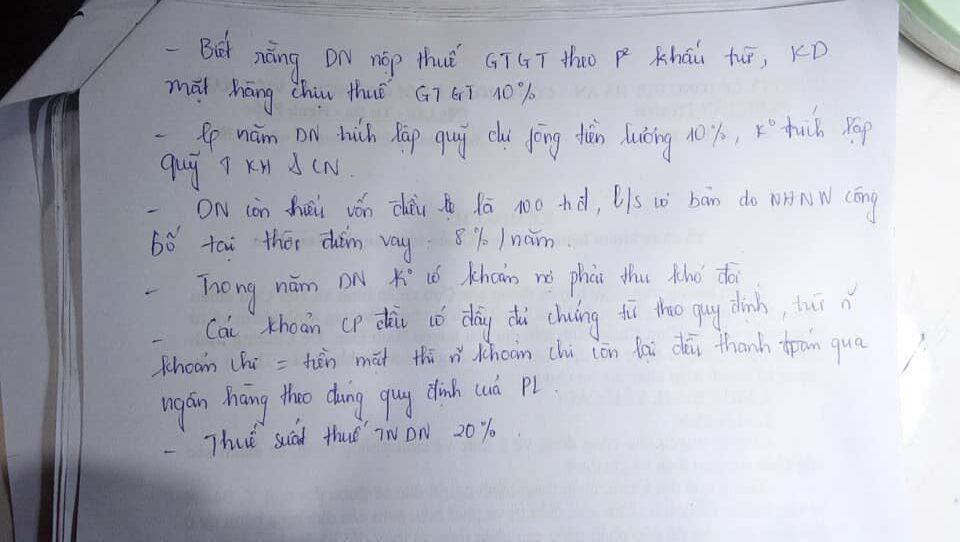

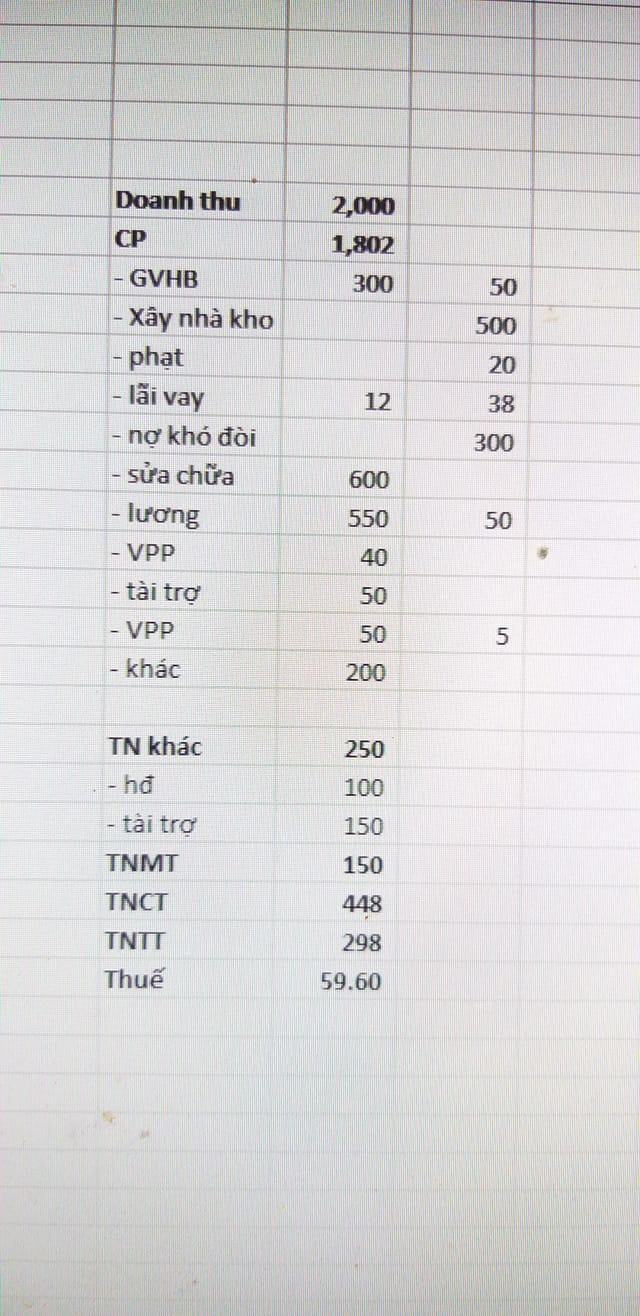

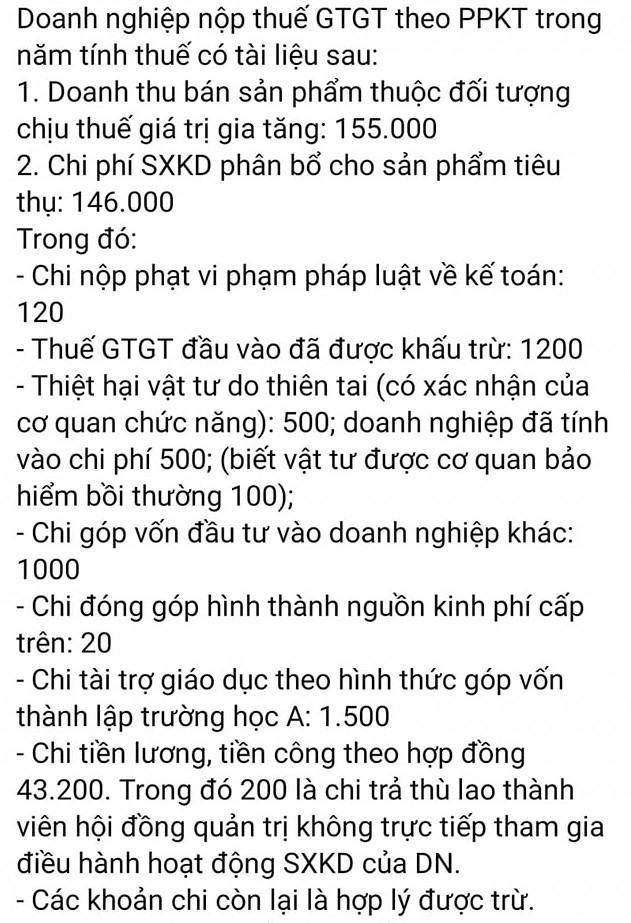

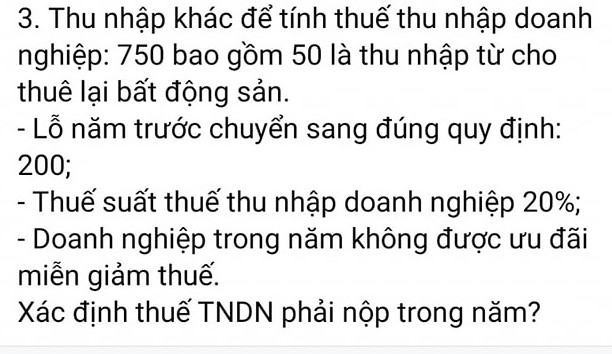

Câu 3

Đáp án

Câu 4:

Đáp án

Cpkdt: 120+1200+100+1000+20+1.500+200 = 4.140

Cpdt: 141.860

Tn khác: 700

Lỗ kc

Tntt= 13.640

Thuế pn: 2.728

Tn từ cho thuê lại bđs:50 x 20% = 10

-> 2738

Câu 5

Chi phí ĐƯỢC TRỪ khi tính thuế TNDN:

- Chi ủng hộ lũ quét qua UBMT tổ quốc tỉnh

- Chi hỗ trợ xây dựng trường mầm non tại địa phương

- Chi ủng hộ xây dựng nhà đại đoàn kết ở địa phương nơi công ty đóng trụ sở

- Chi y tế nội bộ