2255 lượt xem

2255 lượt xemBài toán Vay cầm cố sổ tiết kiệm. Bạn đột xuất có nhu cầu vốn nhưng tài khoản tiết kiệm chưa đến hạn. Bạn không muốn tất toán số tiết kiệm vì mất lãi tiền gửi? Hãy tính toán cân nhắc để biết mình có nên vay cầm cố sổ tiết kiệm không nhé.

Nội dung chính:

Bài toán Vay cầm cố sổ tiết kiệm: Có nên hay không?

Ngân hàng quy định (ở đây là SCB)

trường hợp đã duy trì tài khoản tiền gửi hơn 50% kỳ hạn gửi (hoặc có nhu cầu sử dụng vốn trong thời gian ngắn), Quý khách có thể tham khảo sản phẩm Vay cầm cố tiển gửi tiết kiệm để gia tăng lợi ích thay vì tất toán trước hạn. Lãi suất áp dụng khi vay cầm cố TGTK = Lãi suất tiền gửi trên sổ (%/năm) + Khuyến mãi (nếu có) + Biên độ tối thiểu 2.5%/năm

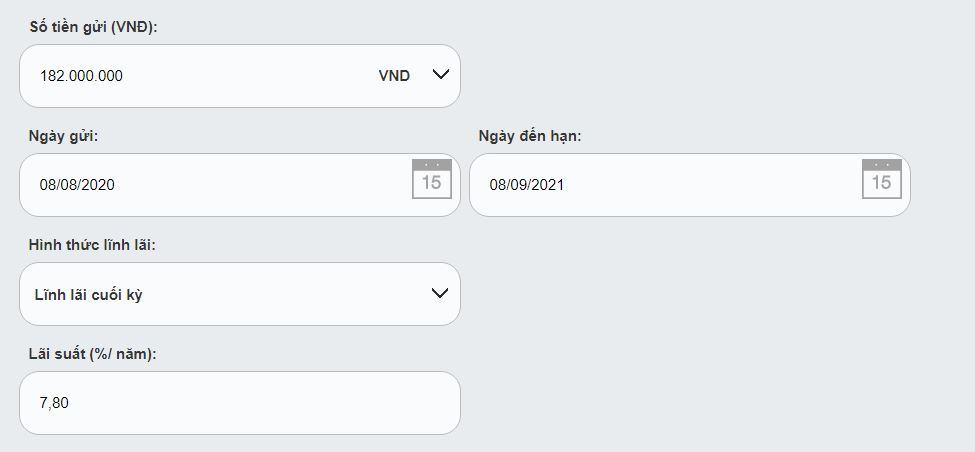

Ví dụ: Bạn đang có sổ tiết kiệm 182 triệu trong ngân hàng với lãi suất 7.8%/năm thời hạn 13 tháng.

Bạn cần tiền vào ngày 08/6/2021 thì bạn có thể mượn lại số tiền 182 triệu và đóng cho ngân hàng bao nhiêu để vẫn được hưởng lãi cuối kỳ?

Lãi suất áp dụng khi vay cầm cố TGTK = Lãi suất tiền gửi trên sổ (%/năm) + Khuyến mãi (nếu có) + Biên độ tối thiểu 2.5%/năm

tức là = 7.8+2.5 = 10.3%

vậy bạn phải trả lãi cho ngân hàng là: 182tr*10.3%/12*3= 4,686,500

Như vậy bạn vẫn được lĩnh 15.401.688 vào 8/9/2021 và nộp lại cho ngân hàng khoảng 4,7tr thì vẫn hơn là bạn rút ngay và bị tính lãi không kỳ hạn 0.1% đúng không nào?

Tìm hiểu về hình thức Vay cầm cố sổ TK

Đây là hình thức vay thế chấp tài sản tại ngân hàng, khi khách hàng có sẵn một sổ tiết kiệm trong ngân hàng thì có thể sử dụng sổ tiết kiệm đó để vay một nguồn vốn nhất định.

Lãi suất vay thế chấp sổ tiết kiệm tùy vào quy định của từng ngân hàng. Đây cũng chính là ưu điểm nổi bật của hình thức vay thế chấp sổ tiết kiệm bởi ngân hàng đã được bảo đảm khoản vay bằng tài sản của khách hàng.

Hiện nay, rất nhiều ngân hàng có các chương trình khuyến mãi hấp dẫn dành cho khách hàng có nhu cầu vay thế chấp sổ tiết kiệm. Có ngân hàng còn nhận cầm cố cả sổ tiết kiệm của ngân hàng khác, thay vì trước đây chỉ chấp nhận sổ tiết kiệm do chính mình phát hành.

Cuối tháng 9/2019, Ngân hàng Nhà nước đã cảnh báo về việc các ngân hàng dễ dàng cho khách hàng cầm cố sổ tiết kiệm dưới hình thức đăng ký vay thấu chi mà không quan tâm đến mục đích sử dụng của khoản vay. Tuy nhiên, với việc chuyển sang cho vay tiêu dùng, có vẻ sẽ không còn bị ảnh hưởng.

Các ngân hàng cho rằng, hầu hết khách hàng cầm cố sổ tiết kiệm để vay vốn do nhu cầu đột xuất, việc tính toán chuyển tiền qua ngân hàng khác để gửi lãi suất cao hơn là khó. Nhưng với việc ngân hàng nhận cầm cố cả sổ tiết kiệm của ngân hàng khác và chốt lãi vay tiêu dùng thấp cho cả kỳ hạn thì điều này có thể làm được.

Ngân hàng cũng có lợi: nhiều ngân hàng thường sử dụng sản phẩm cho vay CCSTK để đẩy mạnh dư nợ vào thời điểm cuối mỗi năm, nhất là từ khi NHNN áp dụng chính sách giao chỉ tiêu tăng trưởng tín dụng phù hợp cho từng ngân hàng. Việc đẩy mạnh số dư dư nợ cuối kỳ tuy không thực chất nhưng sẽ giúp các ngân hàng có hạn mức tăng tuyệt đối cao hơn cho năm kế tiếp.