Điểm thi công chức thuế 2021- kết quả thi công chức thuế 2022vòng 2 – thi 2022 – chính thức , Bao giờ có kết quả thi vòng 2 công chức thuế là câu hỏi nhiều bạn đang băn khoăn hiện nay . TRước kia mình đã support các chủ đề: Lịch thi công chức thuế 2021, Danh sách trúng tuyển công chức thuế 2021, Kết quả thi công chức thuế 2021 Miền Bắc, Tổng cục Thuế tuyển dụng công chức năm 2021, Tuyển dụng công chức thuế 2021, Thông báo tuyển dụng công chức thuế 2021, Chỉ tiêu công chức thuế 2021, Thi công chức thuế 2021

Điểm thi công chức thuế 2021- vòng 2 – thi 2022 – chính thức

Hiện nay chưa có điểm chính thức- topic này sẽ cập nhập các thông tin mới nhất về điểm thi công chức thuế 2022, kết quả thi công chức thuế 2021

Nội dung chính:

kết quả thi công chức thuế 2022 : Một số dự báo Điểm thi công chức thuế 2021- vòng 2

Tổng hợp cập nhập thông tin dự báo điểm thuế vòng 2

Kết quả thi công chức thuế 2022

Thông báo kết quả Kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2021 (Vòng 2) vào Cơ quan Tổng cục Thuế và 63 Cục Thuế các tỉnh, thành phố

Ngày 01/04/2022

Thực hiện Quyết định thứ hạng tốt585/QĐ-BTC ngày 18/8/2021 của Bộ trưởng Bộ Tài chính về việc phê duyệt Kế hoạch thi tuyển công chức Tổng cục Thuế năm 2021 và Quyết định thứ hạng tốt993/QĐ-BTC ngày 12/10/2021 của Bộ trưởng Bộ Tài chính về việc điều chỉnh một số nội dung trong Kế hoạch tuyển dụng công chức của Tổng cục Thuế năm 2021, Hội đồng thi tuyển công chức Tổng cục Thuế năm 2021 thông báo:

1. Kết quả thi Kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2021 (Vòng 2) vào Cơ quan Tổng cục Thuế và 63 Cục Thuế tỉnh, thành phố

(Danh sách kết quả thi đính kèm).

2. Thời gian, địa điểm nộp đơn phúc khảo và mức thu phí phúc khảo:

a) Thời gian:

Hội đồng thi tuyển công chức Tổng cục Thuế năm 2021 nhận đơn phúc khảo trong thời hạn 15 ngày kể từ ngày 01/04/2022 đến hết ngày 15/04/2022 (mẫu Đơn phúc khảo đính kèm).

b) Địa điểm:

+ Đối với thí sinh dự thi vào Cơ quan Tổng cục Thuế: Nộp đơn phúc khảo tại quầy Lễ tân tầng 1, Cơ quan Tổng cục Thuế, 123 Lò Đúc, phường Đống Mác, quận Hai Bà Trưng, TP. Hà Nội.

+ Đối với thí sinh dự thi vào 63 Cục Thuế tỉnh, thành phố: Nộp đơn phúc khảo tại trụ sở Cục Thuế tỉnh, thành phố nơi thí sinh đăng ký dự tuyển.

c) Mức thu phí phúc khảo: 150.000 đồng/bài thi.

Hội đồng tuyển dụng đề nghị thí sinh nộp đơn và phí phúc khảo trực tiếp tại trụ sở cơ quan nơi thí sinh đăng ký dự tuyển; trong trường hợp không thể đến nộp trực tiếp có thể ủy quyền cho người thân đến nộp tại trụ sở cơ quan nơi đăng ký dự tuyển và thí sinh tự chịu trách nhiệm về việc ủy quyền nộp đơn phúc khảo. Hội đồng tuyển dụng không giải quyết đơn phúc khảo nộp sau thời gian quy định trên và các đơn đề nghị phúc khảo gửi bằng đường bưu điện, thư điện tử, Fax, Telex.

Thân gửi các bạn đã tham gia thi thuế, ôn thi, biết kết quả mình trượt, hầu hết các bạn đều hụt hẫng, thất vọng, gửi tới các bạn vài điều sau:

– Cuộc sống không cái gì hoàn hảo cả, không phải cái gì mình muốn là có đc, cánh cửa hẹp ko dành cho tất cả, vậy thôi nên phải biết chấp nhận sự thật và có phương án khác.

– Kỳ thi nào cũng có yếu tố may mắn nữa, hãy nghĩ là mình chưa gặp may thôi.

– Đơn giản là mình vừa đi qua một ngã 3 thôi, gặp ngã 3 thì rồi mình vẫn phải rẽ về một hướng, đâu có phải cứ đứng đó mãi đc. Mình trượt thuế nghĩa là mình đã đc mở đường rẽ sang hướng còn lại rồi đó.

– Qua kỳ thi này mình cũng đã học đc kha khá kiến thức rồi còn gì, vậy là lãi rồi.

– Thuế ko phải là thiên đường cao siêu gì, nó là 1 nghề như bao nghề khác thôi, trong chán ngoài thèm, ở một chi cục nọ ở HCM năm 2014 tuyển đc hơn 20 bạn, sau 5 năm bỏ 1 nửa đó.

– Đợt thi Kho bạc tới các bạn cứ thoải mái tinh thần ôn và thi hết mình nhé, hãy coi kết quả nó nhẹ tựa lông hồng thôi, làm, học, thi vì đam mê thôi, có gì nặng nề lắm đâu.

Trang phục thuế

Lịch thi công chức thuế 2022

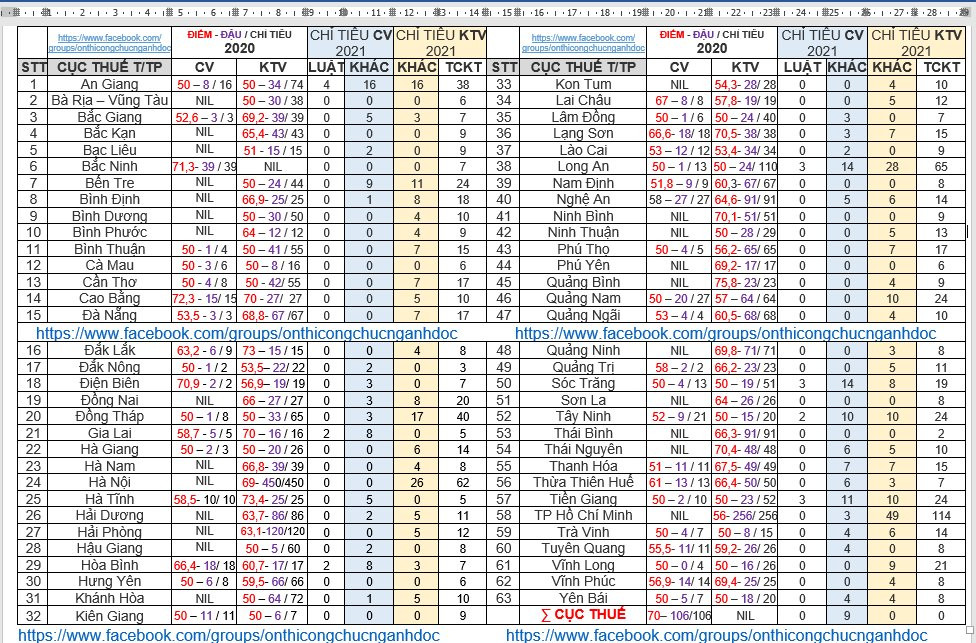

) – Căn cứ kết quả thi trên máy kỳ (vòng 1), Hội đồng tuyển dụng công chức Tổng cục Thuế năm 2021 thông báo danh sách thí sinh đủ điều kiện dự thi vòng 2 kỳ thi tuyển công chức Tổng cục Thuế năm 2021 vào 18 cục thuế các tỉnh, TP thuộc khu vực miền Trung.

Theo đó, kỳ thi vòng 2 sẽ diễn ra tại Trường Quân sự Quân khu 5 (số 305 Trường Sơn, phường Hòa Thọ Tây, quận Cẩm Lệ, TP. Đà Nẵng.

Thời gian tổ chức thi: Ngày 16/1/2022 (Chủ nhật).

Thí sinh phải có mặt tại địa điểm tổ chức thi, trước thời gian vào phòng thi là 120 phút để để thực hiện các thủ tục đăng ký theo đúng nội quy, đảm bảo khách quan công bằng và yêu cầu an toàn, giãn cách trong phòng chống dịch Covid-19 theo hướng dẫn của cơ quan y tế.

Thí sinh cần nghiêm chỉnh tuân thủ khuyến cáo 5K và hướng dẫn của Hội đồng tuyển dụng về phòng/chống dịch Covid-19. Cụ thể, không nên mang theo các vật dụng có giá trị; không được phép mang vào phòng thi các vật dụng cá nhân như túi xách, tài liệu, điện thoại, máy ảnh, phương tiện kỹ thuật thu, phát truyền tin… vào khu vực thi.

Nếu mang theo các thiết bị trên vào khu vực thi, thí sinh phải để tại địa điểm do Hội đồng tuyển dụng quy định và tự chịu trách nhiệm về tài sản cá nhân. Nếu bị phát hiện mang vào phòng thi thì thí sinh sẽ bị xử lý theo quy chế thi.

Để đảm bảo công tác tổ chức thi tuyển được diễn ra an toàn trong thời điểm dịch bệnh Covid-19, các thí sinh chủ động nghiên cứu các quy định về đảm bảo an toàn, phòng chống dịch bệnh của địa phương nơi tổ chức thi, chủ động thực hiện các biện pháp phòng chống dịch bệnh theo quy định, lên phương án di chuyển đảm bảo đúng thời gian, địa điểm theo thông báo…

Thí sinh phải thực hiện khai báo y tế tại nhà trước khi đến địa điểm dự thi (theo mẫu gửi kèm) và nộp lại cho bộ phận y tế tờ khai y tế (bản cứng) tại địa điểm dự thi.

Nghiêm cấm mọi hành vi tiêu cực, làm ảnh hưởng đến tính khách quan, công bằng của kỳ thi. Thí sinh lưu ý theo dõi các thông báo tiếp theo của Hội đồng tuyển dụng được đăng lên website của Tổng cục Thuế tại địa chỉ https://www.gdt.gov.vn.

Tổng hợp tài liệu ôn thi công chức thuế 2021 , thi công chức thuế 2022- link Google driver .Đã trải qua rất nhiều mùa thi công chức Thuế qua các năm, cộng đồng ôn thi khá đông, tài liệu cũng được chia sẻ hoặc bán tràn lan trên mạng rất nhiều. Để tránh mất thời gian, công sức cho việc tìm kiếm tài liệu, bài viết này sẽ tổng hợp đầy đủ các tài liệu, video bài giảng, khóa học rất chất lượng từ nhiều nguồn

Theo quy định tại Nghị định thứ hạng tốt61/2018/NĐ-CP, kỳ thi tuyển công chức thuế sẽ phải trải qua 2 vòng thi. Bao gồm các môn sau đây:

– Vòng 1:

Môn Kiến thức chung.

Môn Ngoại ngữ.

Môn Tin học.

– Vòng 2:

Môn nghiệp vụ chuyên ngành thuế.

Như vậy, các thí sinh cần phải trải qua 4 môn thi cho 2 vòng thi. Tuy nhiên, đối với một số trường hợp chỉ phải thi 2 môn là Kiến thức chung và môn nghiệp vụ chuyên ngành thuế. Còn môn ngoại ngữ và tin học sẽ được miễn thi.

* Hình thức và thời gian làm bài thi?

– Ở vòng 1: 3 môn sẽ thi dưới dạng trắc nghiệm. Thường thì sẽ đươc tổ chức thi trên máy vi tính, nếu không có điều kiện sẽ được thi dưới hình thức thi trên giấy. Thời gian làm bài của môn kiến thức chung là 60 phút, đối với hai môn còn lại là 30 phút.

Nếu thi trên máy vi tính thì kết quả sẽ có ngay sau khi bạn nhấn nút nộp bài thi.

Một lưu ý quan trọng là đối với vòng thi này, trước khi bước ra khỏi phòng thi bạn cần phải ký tên vào bảng xác nhận kết quả của môn thi. Nếu quên ký hoặc ký hộ cho người khác bài thi của bạn sẽ nhận điểm 0.

– Vòng 2: thi môn nghiệp vụ chuyên ngành thuế theo hình thức thi trên giấy. Thời gian làm bài là 180 phút.

* Nội dung và cấu trúc đề thi của các môn thi công chức thuế.

Cụ thể, nội dung của 4 môn thi:

Môn thi

Nội dung

Thời gian làm bài

Số câu hỏi/ thang điểm

Điều kiện môn thi đạt yêu cầu

Kiến thức chung

Các kiến thức chung về bộ máy nhà nước: Luật cán bộ công chức, hiến pháp, cơ cấu ngành thuế, chức năng nhiệm vụ của tổng cục thuế, cục thuế, chi cục thuế, chức năng nhiệm vụ của các phòng của cục thuế, luật tổ chức chính phủ, luật tổ chức chính quyền địa phương….

60 phút

60 câu

Trả lời đúng 50% số câu hỏi của bài thi trở lên (> 30 câu)

Ngoại ngữ

Thi đọc hiểu, điền từ, lựa chọn đáp án đúng (có liên quan đến chuyên ngành thuế, kinh tế, tài chính)

30 phút

30 câu

Trả lời đúng 50% số câu hỏi của bài thi trở lên (> 15 câu)

Tin học

Các kiến thức về hệ điều hành window, tin học văn phòng MS Word, MS Excel.

30 phút

30 câu

Trả lời đúng 50% số câu hỏi của bài thi trở lên (> 15 câu)

Chuyên ngành thuế

180 phút

100 điểm

Đạt từ 50 điểm trở lên

Lưu ý: để được dự thi môn chuyên ngành thuế ở vòng 2 thì cả 3 môn thi trắc nghiệm ở vòng 1 đều phải có môn thi đạt yêu cầu.

[BÀI CHIA SẺ 1]: QUÁ TRÌNH ÔN THI THUẾ 2020-2021

-Phúc Nguyễn-

——————————

Hi mọi người !!!

Như đã nói ở bài đăng trước, nay mình xin chia sẻ lại chi tiết quá trình tự học và thi thuế đợt vừa rồi của mình.

Vì mình muốn viết thật chi tiết để các bạn tham khảo nên mình xin chia ra viết 2 bài riêng biệt về QUÁ TRÌNH ÔN THI và LÀM BÀI THI của mình các bạn nhé.

Trước khi đọc, mong các bạn lưu ý giúp mình:

– Với bài chia sẻ 1-QUÁ TRÌNH ÔN THI: chỉ đơn giản mình kể lại quá trình học của mình, không mang tính chất khuyên các bạn phải làm thế này thế kia, mình sẽ không dùng các từ như “Bạn nên/ Bạn phải/ Bạn cần…”, vì mỗi người sẽ phù hợp với một cách học khác nhau (đọc miệng/viết giấy), chiến lược học khác nhau (học cái gì trước/sau…), khối lượng kiến thức có thể nhắm đến (50%/80%…)

=> Các bạn đọc và thấy phần nào của mình PHÙ HỢP với các bạn thì các bạn áp dụng, chứ về cách học thì với mình không có đúng hay sai, chỉ cần hiệu quả với bản thân là được à.

– Với bài chia sẻ 2-LÀM BÀI THI: mình chỉ viết lại bài làm của mình, và suy nghĩ của mình khi làm như vậy. Còn việc mình được 85,6đ không đồng nghĩa những gì mình làm trong bài thi là hoàn toàn đúng các bạn nhé, các bạn đọc và cũng thấy phần đó mình làm hợp lý thì mới nên tham khảo, còn các bạn cảm thấy mình làm chưa đúng thì không nên làm theo mình nhé.

——————————

QUÁ TRÌNH ÔN THI của mình chia làm 4 giai đoạn:

*** GIAI ĐOẠN 1 ***

-Hiểu về kỳ thi, cấu trúc bài thi

-Xác định chiến lược học và lượng kiến thức muốn học

-Thu thập SƠ BỘ tài liệu

-Xác định 1 phần kiến thức chuyên ngành muốn chốt trước và bắt tay vào học nó ngay, để có chút gì đó trong đầu, tạo sự yên tâm.

Lưu ý ở giai đoạn này: vì trong đầu chưa có gì cả nên mình gần như bỏ qua tất cả các vấn đề kiến thức mà các bạn đang trao đổi trong các group, vì nếu mình cố đi tìm hiểu, đi đọc văn bản để hiểu vấn đề các bạn đang trao đổi thì mình sẽ bị rối kiến thức.

1) Hiểu về kỳ thi, cấu trúc bài thi:

+ Vì mình có nhiều người quen hoàn toàn không COCC và đã tự thi đậu thuế, nên mình tin rằng chỉ cần bản thân đủ cố gắng, mình sẽ đậu được kỳ thi này, và với việc tin như vậy, nên trong quá trình học dù trên mạng có các ý kiến tiêu cực về các kỳ thi nhà nước, thậm chí khi đi thi có thông tin “phòng” này “phòng” kia, mình cũng không dao động, vì cho dù đó có là sự thật đi chăng nữa, thì cánh cửa nó chỉ hẹp lại thôi, mà chỉ cần không phải cửa đóng lại hoàn toàn, thì vẫn có khả năng để lách qua được.

Trước khi bắt tay vào học, mình xem lại tất cả đề của các năm trước + một số barem chấm điểm để nắm được cấu trúc bài thi (xem cấu trúc chứ chưa phải giải đề):

Bài thi có 4 câu (3 câu lý thuyết và 1 câu bài toán), thường là 25đ/câu, và 4 câu này thuộc về 4 Luật thuế: GTGT, TNCN, TNDN, Quản lý thuế.

Với mỗi câu lý thuyết thì có thể 1 ý hoặc 2 ý, nếu 2 ý thì sẽ gồm 1 ý học thuộc và 1 ý mở. Và ý học thuộc LUÔN LUÔN hỏi nêu từ LUẬT.

=> Với câu lý thuyết học thuộc, chỉ cần học thuộc LUẬT HỢP NHẤT của mỗi sắc thuế, KHÔNG cần học thuộc THÔNG TƯ NGHỊ ĐỊNH. Với câu bài toán thì đôi khi cần phải đọc thêm thông tư để biết, nhưng cũng sẽ là những phần tương đối đơn giản của thông tư. Vì vậy mình không đọc thông tư trước, chỉ khi nào giải toán đụng dữ kiện nào không biết mới đi tìm dữ kiện đó trong thông tư để làm. Còn với ý mở, mình chỉ xác định 13 câu mở để học thuộc, còn lại gặp đâu đọc đó và nắm vấn đề là được.

Kỳ thi đổi mới thành 2 vòng:

Vòng 1 thi trắc nghiệm KTC và Anh văn (đạt từ 50% trở lên là qua), nghĩa là đúng 15/30 câu anh văn, 30/60 câu KTC là qua vòng 1, và điểm thi KTC và Anh văn không tính vào điểm xếp hạng.

Vòng 2 thi viết môn Chuyên ngành, và chỉ dùng điểm môn này để xếp hạng và quyết định ai đậu rớt.

2) Xác định chiến lược học và lượng kiến thức muốn học:

Tuỳ thuộc vào mục tiêu của bản thân khi đến với kỳ thi này, thời gian có thể dành ra để học mỗi ngày, khả năng học thuộc mà mỗi người sẽ có một chiến lược học và % lượng kiến thức muốn đạt được khác nhau.

Vì mình xác định phải thi đậu, nên mình luôn nhắm đến mục tiêu HỌC HẾT đối với phần lý thuyết (vì với các tỉnh cạnh tranh cao như Đà Nẵng, chỉ cần miss 1 câu lý thuyết là xác định rớt, chắc chắn 3 câu còn lại không thể nào ăn trọn điểm được, nên nếu miss 1 câu lý thuyết thì điểm chỉ có thể tầm 60-65đ) còn kiến thức phần mở rộng và bài toán thì không có giới hạn, nên sẽ cứ bổ sung đến ngày thi.

=>

+ Lý thuyết học thuộc:

-Luật thuế GTGT: HỌC HẾT (chỉ bỏ Điều 1 Phạm vi điều chỉnh)

-Luật thuế TNCN: HỌC HẾT (chỉ bỏ Điều 1 Phạm vi điều chỉnh)

-Luật thuế TNDN: HỌC HẾT (chỉ bỏ Điều 1 Phạm vi điều chỉnh)

-Luật Quản lý thuế: mình học thuộc tổng cộng 96 Điều, gồm:

2-6,8,9,16,17-19,30-67,69-91,95,107-115,117,118,124-127,136-143 (những Điều còn lại theo mình không có khả năng ra nên mình bỏ qua không học)

+ Bài toán: GIẢI HẾT bài toán của cả 3 luật TNDN, GTGT, TNCN

+ Câu hỏi mở: mình CHỈ HỌC THUỘC 13 câu hỏi mở sau, còn những kiến thức mở khác mình chỉ đọc hiểu và nắm cốt lõi.

Thuế GTGT:

1-Ưu điểm/ Vai trò của thuế GTGT

2-So sánh 2 phương pháp tính thuế: khấu trừ và trực tiếp

3-Phân biệt Không chịu thuế – TS 0% – Không kê khai tính thuế

4-Ý nghĩa hoàn thuế GTGT

5-Điều kiện áp dụng TS 0%? Nếu không đủ điều kiện thì sao?

6- Ưu/ Nhược điểm của cơ chế 1 thuế suất và đa thuế suất

7-Phân biệt HHDV chịu thuế và không chịu thuế GTGT trong phương pháp khấu trừ

8-Cơ sở kinh doanh HHDV không chịu thuế thì xử lý số thuế GTGT đầu vào như thế nào

Thuế TNCN

9-So sánh thuế TNCN từ tiền lương, tiền công giữa cá nhân cư trú và cá nhân không cư trú

=> Áp dụng các tiêu chí so sánh như vậy đối với các câu hỏi so sánh khoản thu nhập từ kinh doanh/ đầu tư vốn/ chuyển nhượng vốn/….giữa cá nhân cư trú và cá nhân không cư trú

10-Căn cứ tính thuế TNCN đối với thu nhập từ xxxxxx của cá nhân cư trú/cá nhân không cư trú? (nội dung nằm trong luật rồi, giờ học cách trả lời nêu những nội dung nào ra để đầy đủ ý)

Quản lý thuế

11-Mục đích của việc phân loại hồ sơ hoàn thuế

12-Lợi ích của Hoá đơn điện tử

13-Phân biệt kiểm tra thuế và thanh tra thuế

Và mình cũng nghĩ đến trường hợp đến ngày thi có người bằng cách nào đó mở được tài liệu, mà theo quan điểm của mình, với kỳ thi thuế này, người chấm thi không có quyền nhận định bài làm của thí sinh là sử dụng tài liệu để có quyền cho điểm thấp mà phải cho full điểm câu đó theo đúng barem điểm luôn, nên để phòng trường hợp mình thua điểm những bạn mở tài liệu được, thì mình xác định bản thân phải cố gắng học thuộc từng chữ đến mức như chép tài liệu vậy.

3) Thu thập SƠ BỘ tài liệu

Tài liệu có liên quan đến kỳ thi thuế thì vô vàn, chính vì vậy mình KHÔNG đi sưu tầm cho bằng hết rồi mới học, mà ở giai đoạn đầu này mình chỉ thu thập nhanh những tài liệu CĂN BẢN nhất để in ra (đối với những file ko cần in thì bỏ vào folder riêng) và học trước, rồi sau khi đã học được những cái căn bản phải học, đã có khả năng SÀNG LỌC TÀI LIỆU thì sau này mình mới nghiên cứu các tài liệu khác để tham khảo.

Ở giai đoạn này mình đã in:

+ Môn chuyên ngành:

4 cuốn Luật hợp nhất của 4 luật (xoá hết những phần không sử dụng để tài liệu mỏng nhất có thể)

+ Kiến thức chung:

1-Luật CBCC

2-Hiến pháp

3-Luật tổ chức Quốc hội

4-Luật tổ chức Chính phủ

5-Luật tổ chức Chính quyền địa phương

6-Luật Ban hành văn bản quy phạm pháp luật

7-Tuyên ngôn ngành thuế

8-3 văn bản về cơ cấu và chức năng của cơ quan thuế 3 cấp (Tổng cục, Cục, Chi cục)

9-3 văn bản về Nhiệm vụ, quyền hạn của Vụ, Phòng, Đội

+ Anh văn:

Làm đến đâu hẳn in đến đó

4) Xác định 1 phần kiến thức chuyên ngành muốn chốt trước và bắt tay vào học nó ngay, để có chút gì đó trong đầu, tạo sự yên tâm.

Mình bắt đầu với việc học thuộc 2 quyển Luật thuế GTGT và TNCN trước, lý do vì 2 quyển Luật này mỏng nhất, cộng với việc 4 kỳ thi liên tiếp đều ra lý thuyết GTGT và TNCN chứ không ra bài toán GTGT và TNCN. Và ở giai đoạn này mình chưa đụng đến KTC và Anh văn, chỉ tập trung để thuộc 2 quyển Luật này.

*** Sau đây là cách học thuộc Luật của mình, nó sẽ cực kỳ khó học và cực kỳ mệt, nhưng nếu làm kiên trì thì sẽ học đến đâu chắc đến đó, chứ không bị kiểu học cái sau thì cái trước bị rụng, và cách học này đã giúp mình giữ trọn từng chữ một 4 Luật thuế và 13 câu hỏi mở đến tận ngày thi.

Ví dụ:

+ Ngày 1 mình học thuộc Điều 2-5

+ Ngày 2 mình phải ĐỌC THUỘC TRÔI CHẢY lại được Điều 2-5, rồi nhìn Luật đọc lại lần nữa xem lúc đọc thuộc có sót chữ nào không, sau đó mới được vào học Điều 6-7

+ Ngày 3 mình phải đọc thuộc trôi chảy lại được Điều 2-7, rồi nhìn Luật đọc lại lần nữa xem lúc đọc thuộc có sót chữ nào không, sau đó mới được học Điều 8-9

+ Tương tự như vậy với các ngày sau, nghĩa là trước khi vào học Điều mới, điều kiện là phải đọc thuộc trôi chảy lại được các Điều đã học trước đó và nhìn Luật đọc lại xem lúc đọc thuộc có sót chữ nào không.

+ Rồi khi xong Luật 1, qua học Luật 2 cách học vẫn tương tự, và vẫn phải sắp xếp ngày để ĐỌC THUỘC TRÔI CHẢY lại cả quyển Luật 1, giai đoạn đầu thì cách 1 ngày đọc 1 lần, sau này càng ngày càng nhuyễn thì mở rộng ra cách 2 ngày, rồi cách 1 tuần cứ vậy đến ngày thi, và giới hạn chỉ nên là cách 1 tuần, chứ nếu cách hơn nữa thì chắc chắn khi đọc lại sẽ bị rớt chữ và lẫn lộn với kiến thức mới ngay. Luật thuế GTGT mình học đầu tiên, nên tính từ lúc học đến lúc vào phòng thi, thì Luật GTGT số lần mình ĐỌC THUỘC ra miệng và nhìn Luật đọc lại chắc cũng phải đến con số ~ 360 lần, có những ngày vừa đọc lại Luật cũ, vừa học thêm Luật mới, đọc liên tục 6-8 tiếng đồng hồ mà tắt tiếng luôn, hoặc là sau khi ĐỌC THUỘC lại được các quyển luật cũ, thì đã đuối sức để học các điều của luật mới rồi nên rất stress, nhưng nếu cố gắng kiên trì làm theo được thì thành quả là sẽ đạt được mục tiêu.

——————————

*** GIAI ĐOẠN 2 ***

-Học thuộc Luật thuế TNDN và giải bài toán TNDN, GTGT, TNCN + Sàng lọc thêm tài liệu để tham khảo

-Bắt đầu học KTC và giải Anh văn

Ở giai đoạn này thì TÍCH CỰC HOẠT ĐỘNG trong các group để trao đổi kiến thức.

1) Học thuộc Luật thuế TNDN và giải bài toán TNDN, GTGT,TNCN:

Có một điều mình CỰC KỲ MAY MẮN, đó là tình cờ khi trao đổi trong group, mình quen được một bạn ở Bắc Giang, bạn ấy “đồng cảnh ngộ” với mình trong kỳ thi thuế này, chính vì vậy bạn ấy đồng cảm và chia sẻ tất cả những tài liệu mà bạn ấy đã đầu tư vào kỳ thi này cho mình, phải nói là gần như 99% các tài liệu của các nguồn trong kỳ thi thuế đợt vừa rồi bạn ấy đều đầu tư, mình thật sự rất biết ơn bạn ấy. Tuy nhiên mình sẽ không thể public những tài liệu này lên cho các bạn được, vì 2 lý do sau:

+ Thứ nhất, một số tài liệu là do các nguồn này TỰ BIÊN SOẠN và vẫn ĐANG SỬ DỤNG để giảng dạy, nên mình không được phép public ảnh hưởng đến họ.

+ Thứ hai, mình đã đọc và tham khảo qua, nhưng cuối cùng mình quyết định không sử dụng phần lớn các tài liệu mình có, vì mình thấy phần lớn các tài liệu về bài toán của các nguồn một là phát triển dựa trên bài tập của thầy Trường và anh Phong, hai là không sát với kỳ thi, vậy nên mình chỉ cần tập trung làm:

– Nguồn bài tập của thầy Trường và anh Phong (File bài tập thầy Trường về 3 Luật thuế thì đã được chia sẻ rộng rãi trên mạng từ các đợt thi trước, và anh Phong cũng đã từng chia sẻ một file rất nhiều bài tập TNDN của ảnh biên soạn để giúp các bạn học thi, nên trong file tài liệu mình đính kèm có 2 file này, còn về bài tập GTGT và TNCN của anh Phong các bạn có thể tham gia vào group fb của anh Phong để tìm các bài đăng và làm nhé).

– Giải đề thi cũ từ năm 2012 trở đi

– Giải và trao đổi các bài tập mà các bạn khác đang up trong các group

– Tìm lại các bài tập cũ trong các group mà các bạn trong các kỳ thi trước đăng (search theo từ khóa TNDN, GTGT, TNCN là ra)

Là đã đảm bảo được phần bài toán, còn lý thuyết học thuộc thì chỉ gói gọn trong 4 Luật thuế hợp nhất, lý thuyết mở rộng thì học thuộc 13 câu, sau đó có thời gian thì đọc thêm các kiến thức lý thuyết mở khác để hiểu tương đối vấn đề là đủ rồi.

*Vấn đề cốt lõi quyết định đậu/rớt của kỳ thi thuế đối với mình không phải nằm ở TÀI LIỆU mà nằm ở CHIẾN LƯỢC HỌC và SỰ KIÊN TRÌ (không có bí kíp nào tồn tại để 1 bạn không học các văn bản căn bản mà đậu được cả, còn bạn nào chỉ cần học được hết các văn bản căn bản của kỳ thi là đã chiếm đến 80% khả năng đậu rồi).

=> Mình sẽ up kèm theo bài chia sẻ những VĂN BẢN, TÀI LIỆU Chuyên ngành, KTC, Anh văn mình đã SỬ DỤNG, HỮU DỤNG, đã có trên mạng và mình CÓ THỂ CHIA SẺ.

Và để học giải bài toán một cách hiệu quả, mình đã tìm các bạn khác để LẬP NHÓM, vì học nhóm sẽ hiệu quả đối với việc giải toán, sẽ có động lực cùng hoàn thành target giải bao nhiêu bài 1 ngày, cùng nhau trao đổi xem đã làm đúng hay chưa, trao đổi thêm với nhau về các kiến thức liên quan đến bài toán. Và mình không giải những bài toán mà mình thấy quá khó vượt khỏi kỳ thi (đề thi CPA/…) hoặc đề quá dài, quá phức tạp, các nghiệp vụ quá nhiều dữ kiện phải xử lý, vì qua việc đọc các đề thi của các kỳ trước, mình có thể hình dung được mức độ của đề bài toán thi thuế để sàng lọc nên học và làm cái gì.

Đặc biệt là ở giai đoạn gần thi, lúc này trong các group sẽ xuất hiện nhiều bài toán được phát triển lên từ các bài căn bản, đào sâu vào các phần phức tạp của thông tư,nhưng mình thấy bài nào không có khả năng ra thi mình sẽ không quan tâm đến luôn, vì thay vì mất thời gian vào nghiên cứu những bài khó không có khả năng ra thi đó, mình để thời gian học những kiến thức khác sẽ hữu ích hơn, và mình cũng không dám nghiên cứu những bài đó, vì nó sẽ làm mình bị rối kiến thức của 3 dạng toán GTGT, TNCN, TNDN.

2) Bắt đầu học KTC và giải Anh văn

Song song với mục 1, mình bắt đầu soạn KTC và giải Anh văn.

Về quan điểm của mình với KTC: vì thi trắc nghiệm nên mình CHỈ CẦN HỌC KEYWORD, vừa dễ học, vừa đủ làm bài thi rồi (mình thi miền Trung kết quả 52/60 câu), mình thấy trên mạng có những tài liệu trắc nghiệm KTC lại ra quá nhiều kiểu BẪY CHỮ đòi hỏi phải học thuộc nguyên văn văn bản mới làm được, mà theo kinh nghiệm mình đi thi và quan điểm của mình, dạng BẪY CHỮ như vậy sẽ không ra, hoặc có ra cũng chỉ cùng lắm 1,2 câu trong tổng số 60 câu.

Vậy nên những tài liệu trắc nghiệm kiểu bẫy chữ mình sẽ chỉ làm vào những ngày cuối gần thi khi đã hoàn tất các phần học khác và còn dư thời gian, còn mình tập trung để học keyword và giải đi giải lại những tài liệu mình thấy sẽ hợp lý ra thi.

Ví dụ thế nào là câu hỏi Bẫy chữ:

Trong Luật cán bộ công chức:

“Điều 5: Các nguyên tắc quản lý CBCC

1. Bảo đảm sự lãnh đạo của Đảng Cộng sản Việt Nam, sự quản lý của Nhà nước.

2. Kết hợp giữa tiêu chuẩn chức danh, vị trí việc làm và chỉ tiêu biên chế.

3. Thực hiện nguyên tắc tập trung dân chủ, chế độ trách nhiệm cá nhân và phân công, phân cấp rõ ràng.

4. Việc sử dụng, đánh giá, xếp loại chất lượng CBCC phải dựa trên phẩm chất chính trị, đạo đức và năng lực thi hành công vụ.

5. Thực hiện bình đẳng giới.”

Thì câu hỏi bẫy chữ sẽ ra kiểu bỏ bớt vài chữ trong văn bản, hoặc thay vài chữ trong văn bản thành chữ khác (kiểu câu hỏi này đòi hỏi phải học thuộc nguyên văn văn bản mới làm được), ví dụ:

Nguyên tắc nào sau đây không phải là nguyên tắc quản lý CBCC:

A. Bảo đảm sự lãnh đạo của Đảng Cộng sản Việt Nam, sự quản lý của Nhà nước.

B. Kết hợp giữa tiêu chuẩn chức danh, vị trí việc làm và chỉ tiêu biên chế.

C. Thực hiện nguyên tắc tập trung dân chủ, chế độ trách nhiệm cá nhân và phân công rõ ràng.

D. Thực hiện bình đẳng giới.

Đáp án C vì thiếu chữ “phân cấp”.

Còn câu hỏi mà theo mình sẽ hợp lý ra thi và mình thấy phần lớn đề thi thực đều ra kiểu này hơn (chỉ cần học keyword là đã làm được):

Nguyên tắc nào sau đây không phải là nguyên tắc quản lý CBCC:

A. Bảo đảm sự lãnh đạo của Đảng Cộng sản Việt Nam, sự quản lý của Nhà nước.

B. Kết hợp giữa tiêu chuẩn chức danh, vị trí việc làm và chỉ tiêu biên chế.

C. Chấp hành nghiêm chỉnh đường lối, chủ trương, chính sách của Đảng và pháp luật của Nhà nước.

D. Thực hiện bình đẳng giới.

Đáp án C vì nội dung này thuộc về Nghĩa vụ của CBCC

Theo mình đề thi sẽ không cắt chữ hoặc thay đổi chữ của văn bản, mà chỉ đơn giản trộn “râu ông nọ” với “cằm bà kia” để thí sinh phân loại, và với dạng này thì chỉ cần học keyword là đã làm được rồi, mình để dành thời gian và dung lượng bộ nhớ học thuộc môn chuyên ngành, vì môn chuyên ngành mới là môn xếp hạng và quyết định ai đậu rớt, còn môn điều kiện chỉ cần đủ điểm là qua. Còn bạn nào đã học xong môn chuyên ngành trọn vẹn và có khả năng học nguyên văn văn bản KTC thì càng tốt.

Mình đã học keyword như thế nào?

Mỗi ngày mình xử lý 1 văn bản KTC, gồm 2 bước:

Bước 1: đọc từng nội dung một, cân nhắc xem chọn từ nào là keyword để nắm tương đối vấn đề.

Ví dụ:

“Điều 10. Nghĩa vụ của cán bộ, công chức là người đứng đầu:

1. Chỉ đạo tổ chức thực hiện nhiệm vụ được giao và chịu trách nhiệm về kết quả hoạt động của cơ quan, tổ chức, đơn vị;

2. Kiểm tra, đôn đốc, hướng dẫn việc thi hành công vụ của cán bộ, công chức;

3. Tổ chức thực hiện các biện pháp phòng, chống quan liêu, tham nhũng, thực hành tiết kiệm, chống lãng phí và chịu trách nhiệm về việc để xảy ra quan liêu, tham nhũng, lãng phí trong cơ quan, tổ chức, đơn vị;

4. Tổ chức thực hiện các quy định của pháp luật về dân chủ cơ sở, văn hóa công sở trong cơ quan, tổ chức, đơn vị; xử lý kịp thời, nghiêm minh cán bộ, công chức thuộc quyền quản lý có hành vi vi phạm kỷ luật, pháp luật, có thái độ quan liêu, hách dịch, cửa quyền, gây phiền hà cho công dân;

5. Giải quyết kịp thời, đúng pháp luật, theo thẩm quyền hoặc kiến nghị cơ quan có thẩm quyền giải quyết khiếu nại, tố cáo và kiến nghị của cá nhân, tổ chức.”

=> Sau khi đọc và cân nhắc, mình highlight thành:

Nghĩa vụ của người đứng đầu:

1. Chỉ đạo và chịu trách nhiệm

2. Kiểm tra, cân đối

3. Chống quan liêu, tham nhũng

4. Xử lý vi phạm

5. Giải quyết khiếu nại

Mỗi văn bản sau khi mình highlight thì nếu tính ra chỉ từ 1-2 trang A4.

Bước 2: Vì sau khi đã highlight chỉ còn lại rất ít chữ, nên bắt buộc phải HỌC THUỘC những chữ highlight này không được sai sót, thì mới phân loại được các nội dung khác nhau. Và cách học thuộc mình cũng áp dụng cách học như đối với môn chuyên ngành để nhớ được tới ngày thi.

Sau khi đã xử lý và học thuộc hết highlight các văn bản KTC, mình qua giải trắc nghiệm, và từ việc giải trắc nghiệm, mình quay lại bổ sung học thêm những phần mình đã bỏ qua khi highlight mà trong file trắc nghiệm có ra.

*Mình sẽ không up những từ mình đã highlight lên, vì nó là vô nghĩa, chính bản thân phải đọc nội dung đó vài lần, suy nghĩ, cân nhắc nên chọn từ nào làm keyword, thì mới có khả năng thuộc và khi gặp từ đó trong đề, mới hình dung được tương đối vấn đề và bắt được chữ keyword đó.

Còn với Anh văn, năm 2017 mình có bằng TOEIC 790 điểm, nhưng từ 2017 đến 2020 mình không sử dụng tiếng Anh, nên mình vẫn học và giải lại từ những gì căn bản nhất.

Mình không lao ngay vào giải đề, mà trước hết mình làm những phần bài tập chuyên biệt trước, ví dụ mình làm một tập bài trắc nghiệm riêng về mạo từ để nắm chắc dạng bài mạo từ, làm một tập bài riêng về chia thì, bài tập riêng về câu điều kiện … Sau khi đã làm hết các tập bài chuyên biệt của từng chủ điểm, mình mới qua giải đề, từ lúc bắt đầu ôn đến ngày thi, mình đã giải cực kỳ nhiều bài tập và đề thi, bao gồm đề thi công chức, đề thi trình độ B, C, đề thi THPT, đề thi đại học… và điều này đã giúp mình khi thi lại bằng TOEIC để nộp hồ sơ, mình đã đạt 860 điểm trong khi không hề luyện bất kỳ đề thi TOEIC nào.

Và mỗi khi giải bài tập chuyên biệt hoặc giải đề, câu nào sai mình sẽ ghi cái mình sai đó ra giấy, và vẫn áp dụng cách học kia, mỗi ngày trước khi muốn làm tập bài mới hoặc giải đề mới phải ĐỌC lại TẤT CẢ những tờ giấy ghi lỗi sai của các đề trước.

Ở kỳ thi vừa rồi, mình thấy đề anh văn lấy từ kiến thức anh văn lớp 10,11,12, không biết kỳ thi sau có còn sử dụng nguồn này không.

——————————

*** GIAI ĐOẠN 3 ***

Vì tất cả những thắc mắc có thể phát sinh cần giải đáp, mình đã trao đổi trong các group ở Giai đoạn 2 rồi, nên qua Giai đoạn này mình không tương tác trong group nữa, để tập trung hoàn toàn giải quyết những nội dung cuối:

– Học thuộc Luật Quản lý thuế, học thuộc 13 câu hỏi mở đã xác định

– ÔN LUYỆN lại những gì đã học

– Đọc thêm các tài liệu liên quan đến kiến thức mở khác

1) Học thuộc Luật quản lý thuế và 13 câu hỏi mở: vẫn áp dụng cách học kia.

2) ÔN LUYỆN lại những gì đã học: có những ngày chu kỳ đọc thuộc luật thuế GTGT, TNCN, TNDN, KTC, Anh văn nó rơi vào trùng nhau là những ngày cực kỳ nặng, nếu hôm nào cảm thấy quá stress không thể ép được thì chấp nhận cho bản thân thư giãn 1,2 ngày (chỉ 1 hoặc 2 ngày thôi chứ không khi quay lại là mọi thứ sẽ như mới).

3) Đọc thêm các tài liệu liên quan đến kiến thức mở khác: cái này thì hữu duyên thôi chứ miên man lắm , gặp đâu đọc đó thôi, chứ tìm kiếm mất công.

——————————

*** GIAI ĐOẠN 4 ***

-Lên kế hoạch ôn luyện hợp lý lại tất cả những kiến thức học thuộc cho mỗi ngày.

-Cứ giải đi giải lại đều đặn những bài tập toán, trắc nghiệm KTC, đề Anh văn ĐÃ TỪNG GIẢI cho đến tận ngày thi.

-La liếm và hóng hớt trong các group

Những bài tập toán tính đến ngày thi mình đã giải lại 5 lần, nhưng ngay cả ở lần giải thứ 4 mình vẫn còn sai sót, chính vì vậy việc giải đi giải lại bài tập là cực kỳ cần thiết và mình không dám chủ quan.

Giai đoạn này thì đã được vũ trang đầy đủ rồi, nên sẽ quay lại hoạt động trong các group để sàng lọc nhận thêm kiến thức, đồng thời thông qua việc giải đáp kiến thức cho người khác sẽ giúp bản thân nhớ được lâu và chắc hơn.

——————————

Trên đây là toàn bộ chia sẻ về quá trình ôn thi của mình. Mặc dù đã cố gắng viết thật chi tiết nhưng vẫn còn nhiều vấn đề mình chưa viết sâu vào được, nên sau này có các kỳ thi mới, có gì mình sẽ chia sẻ sâu vào từng nội dung nhỏ sau,còn với bài chia sẻ này bạn nào đọc mà có thắc mắc gì thì cứ nhắn mình nhé, hoặc sau này khi kỳ thi mới được tổ chức, bạn nào có quỹ thời gian không nhiều, phải lựa chọn học gì để tối ưu nhất, thì có thể nhắn trao đổi với mình, mình sẽ trao đổi với bạn nên chọn cái gì, điều nào, học như thế nào là tối ưu nhất với quỹ thời gian và mục tiêu của bạn nhé.

Với mình kỳ thi thuế vừa rồi là một trải nghiệm đáng nhớ, nên mình chỉ đơn giản muốn được chia sẻ lại quan điểm, góc nhìn của mình với các bạn để giúp các bạn định hướng phần nào về việc học thôi .

Còn về Bài chia sẻ 2-LÀM BÀI THI tuần sau mình sẽ cố gắng ngồi nhớ lại để viết và up lên các bạn tham khảo nhé.

——————————

Cám ơn mọi người đã quan tâm đến bài viết của mình .

3035 lượt xem

3035 lượt xem