6359 lượt xem

6359 lượt xemĐề thi +đáp án môn thi viết môn nghiệp vụ chuyên ngành thuế chính thức – Miền Nam- ngày 8 -10- công chức thuế vòng 2 2016, 2017. Đây là bài kết thúc kì thi công chức thuế 2016 thi vào năm 2017 ròng rã suốt 1 năm qua! Chào tạm biệt và hẹn gặp lại!

Nội dung chính:

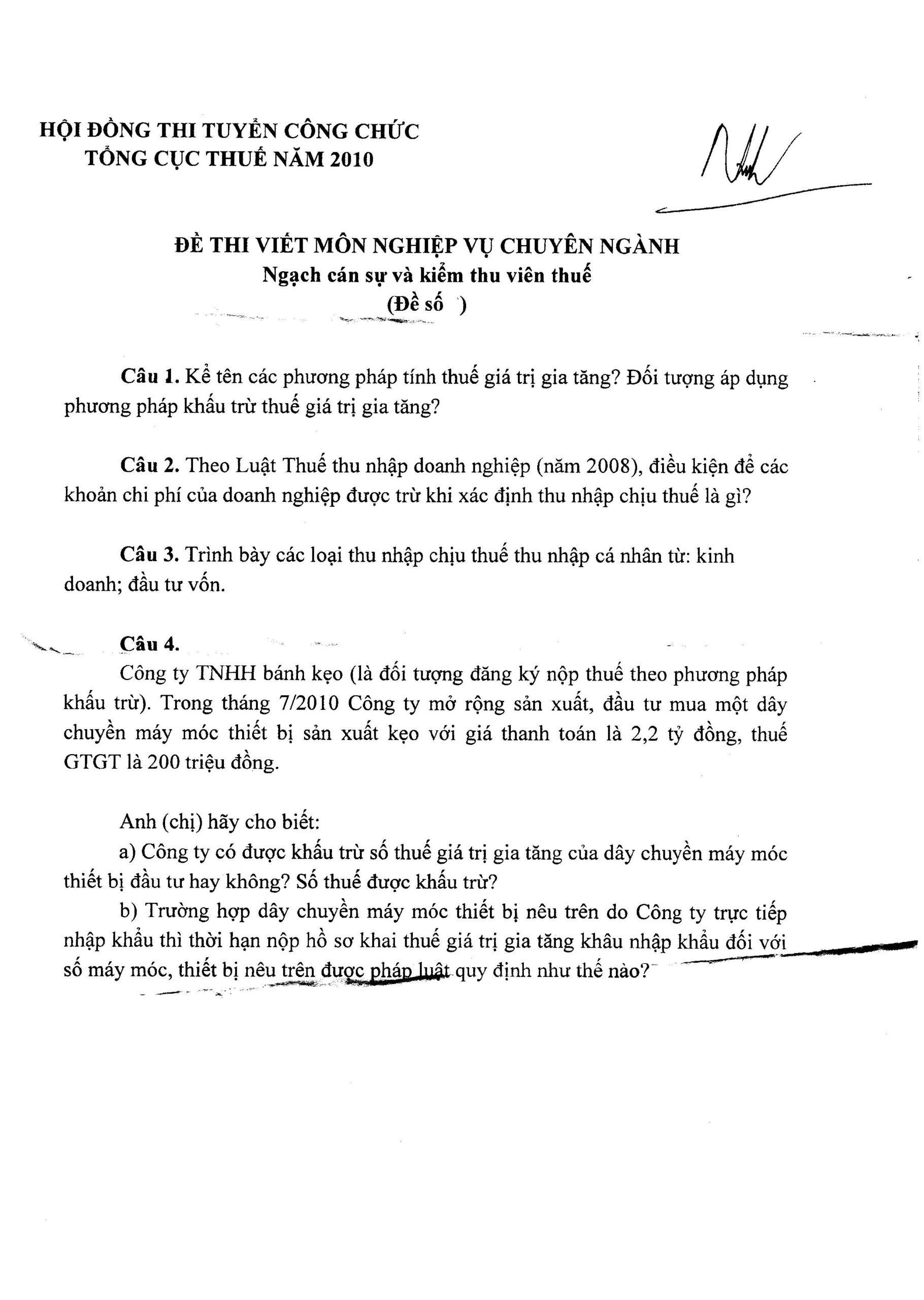

Đề thi công chức thuế nghiệp vụ chuyên ngạnh cán sự + kiểm thu viên thuế

Đề thi +đáp án môn thi viết môn nghiệp vụ chuyên ngành

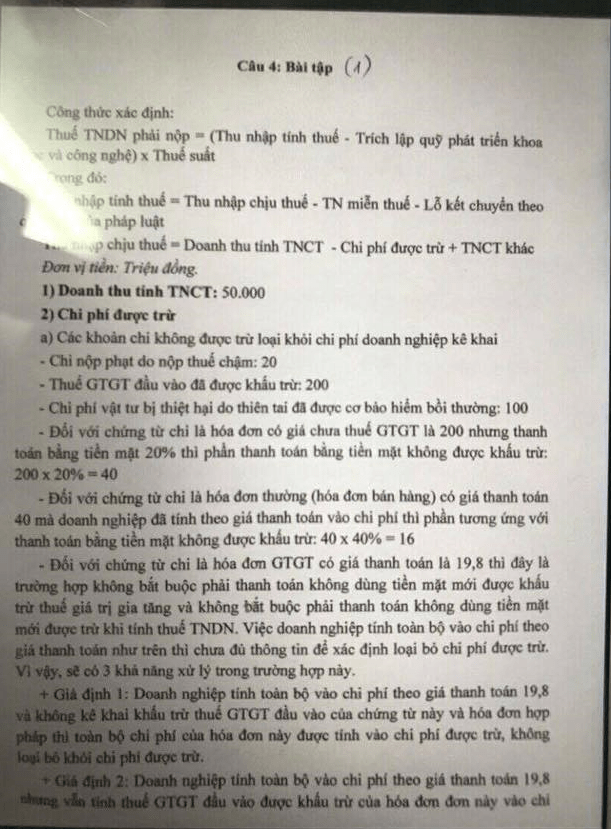

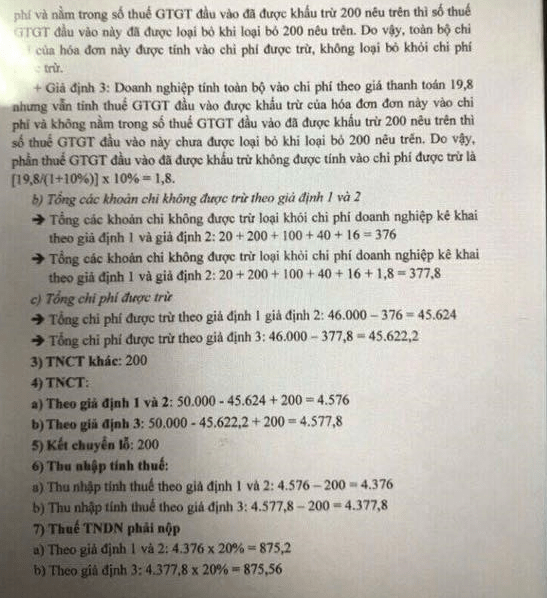

Đề :(đang update)

Câu 1: Theo quy định luật quản lý thuế, nêu các trường hợp vi phạm thủ tục về thuế?

Câu 2: Theo quy định luật thuế gtgt hiệ n hành trình bày :

1) 5 nhóm sản phẩm hàng hóa dvu không chịu thuế gtgt

2) 3 đối tượng thuộc diện không chịu thuế khi xuất khẩu k đc áp dụng thuế suất 0%

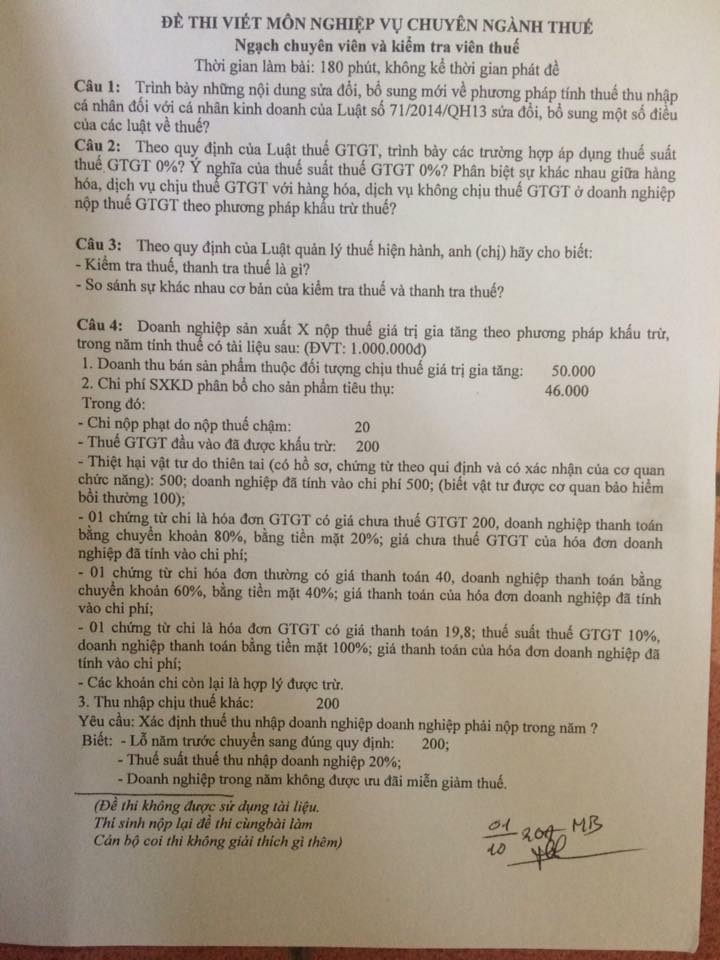

Đáp án phần bài tập

1. Doanh thu ( chưa VAT): 35

2. Chi phí SXKD DN kê khai: 32

Chi phí không được trừ:

(2.1) Phần chi trả lãi vay cá nhân vượt mức quy định: 0,6 (0,6/15%) x 8% x 150% = 0,12

(2.2) Khoản chi từ quỹ phát triển KH và CN: 0,3

(2.3) Chi vi phạm luật giao thông, luật thuế và kế toán: 0,1

(2.5) Các khoản chi không có hóa đơn, chứng từ đúng quy định: 0,5

– Tổng chi phí không được trừ: 0,12 + 0,1 + 0,3 + 0,5 = 1,02

– Tổng chi phí được trừ: 32 – 1,02 = 30,98

3. Thu nhập khác

(3.1) Thu nhập trước thuế từ nước ngoài chuyển về ( Việt Nam và nước L chưa ký Hiệp định tránh đánh thuế 2 lần ): 4,2 / (1 – 16%) = 5

(3.2) Thu nhập được chia từ góp vốn, liên doanh, liên kết trong nước sau khi đã kê khai nộp thuế tại nơi góp vốn, liên doanh, liên kết: 2 = > Thu nhập này được miễn thuế.

(3.3) Thu nhập từ nhượng bán, thanh lý tài sản ( không phải bất động sản ) : 0,3

Trong năm,

DN không trích lập quỹ KH và CN

DN không có các khoản lỗ từ các năm trước chuyển sang

– Tổng TN khác: 5 + 2 + 0,3 = 7,3

– Thu nhập miễn thuế: 2

– TNCT = DT – Chi phí được trừ + TN khác = 35 – 30,98 + 7,3 = 11,32

– TNTT = TNCT – TNMT – Các khoản lỗ được kết chuyển = 11,32 – 2 – 0 = 9,32

– Thuế TNDT = (TNTT – 10% Trích quỹ KH và CN) x Thuế suất = ( 9,32 – 0 ) x 20% = 1,864

– Thuế TNDN đã nộp tại nước ngoài: 5 x 16% = 0,8

– Thuế TNDN còn phải nộp tại Việt Nam năm 2017: 1,864 – 0,8 = 1,064

Các đề thi thuế chính thức khác xem ở đây