2123 lượt xem

2123 lượt xem

Phần đề:

Câu 1: Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót nhầm lẫn ảnh hưởng đến số thuế phải nộp thì đc khai bổ sung trong các trường hợp nào?

A. Sau khi cơ quan thuế có quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

B. Trước khi hết thời hạn nộp hồ sơ khai thuế theo quy định và trước khi cơ quan thuế có quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

C. Trong khi cơ quan thuế đang thực hiện kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

D. Sau khi hết thời hạn nộp hồ sơ thuế theo quy định và trước khi cơ quan thuế có quyêt định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Câu 2: Những tài sản sau đây không được kê biên:

a) Thuốc chữa bệnh, lương thực, thực phẩm phục vụ nhu cầu thiết yếu cho đối tượng bị cưỡng chế thi hành quyết định hành chính thuế và gia đình họ;

b) Công cụ lao động;

c) Nhà ở, đồ dùng sinh hoạt thiết yếu cho đối tượng bị cưỡng chế thi hành quyết định hành chính thuế và gia đình họ

d) Cả 3 đáp án trên

Câu 3: Thuế GTGT có ưu điểm :

a. Đảm bảo công bằng xã hội

b. Tạo số thu lớn, thường xuyên và ổn định cho NSNN

c. Chi phí quản lý thấp

d. Bảo hộ sản xuất trong nước

Câu 4: Bảo hiểm nhân thọ thuộc đối tượng:

a. Không chịu thuế GTGT

b. Chịu thuế GTGT với thuế suất 0%

c. Chịu thuế GTGT với thuế suất 10%

d. Chịu thuế GTGT với thuế suất 5%

Câu 5: Vàng đã chế tác thành đồ trang sức khi nhập khẩu thuộc đối tượng:

a. Không chịu thuế GTGT

b. Chịu thuế GTGT với thuế suất 0%

c. Chịu thuế GTGT với thuế suất 10%

d. Chịu thuế GTGT với thuế suất 5%

Câu 6: Sản phẩm là giống vật nuôi khi xuất khẩu thuộc đối tượng:

a. Không chịu thuế GTGT

b. Chịu thuế GTGT với thuế suất 0%

c. Chịu thuế GTGT với thuế suất 5%

d. Chịu thuế GTGT với thuế suất 10%

Câu 7: Tại một doanh nghiệp trong tháng có tình hình sau:

– Tiêu thụ 4000 sản phẩm. Hóa đơn GTGT ghi giá chưa thuế 200000d/sp

– Tiêu thụ 1000 sản phẩm . Hóa đơn GTGT ghi giá thanh toán 220.000d/sp

– Trực tiếp xuất khẩu 2000 sản phẩm với giá FOB 240.000đ/sp. Hàng hóa xuất khẩu có đủ để được khấu trừ và hoàn thuế GTGT đầu vào.

– Sử dụng phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ xuất cho cửa hàng trực thuộc đóng trên cùng một địa phương với doanh nghiệp 1200 sản phẩm, cuối tháng cơ sở trực thuộc báo về đã tiêu thụ 900 sản phẩm với giá chưa co thuế GTGT 200000đ/sp.

– Thuế suất thuế GTGT 10%

– Doanh nghiệp phải kê khai thuế GTGT đầu ra trong tháng là:

a. 118 triệu đồng

b. 120 triệu đồng

c. 126 triệu đồng

d. 168 triệu đồng

Câu 8: Đối với hàng hóa dịch vụ dùng để trao đổi tiêu dùng nội bộ giá tính thuế GTGT là :

a. Gía bán chưa có thuế GTGT

b. Gía bán đã có thuế GTGT

c. Gía tính thuế của hàng hóa dịch vụ cùng loại

d. Giá tính thuế của hàng hóa dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động trao đổi, tiêu dùng nội bộ

Câu 9: Theo quy định của luật quản lý thuế mã số thuế được hiểu như thế nào:

a. Mã số thuế là một dãy số , chữ cái hoặc ký tự do cơ quan quản lý thuế cấp.

b. Mã số thuế là một dãy số, chữ cái, ký tự khác do Cục thuế cấp cho người nộp thuế

c. Mã số thuế là một dãy số tự nhiên do cơ quan quản lý thuế cấp cho người nộp thuế để quản lý thuế

d. Mã số thuế là một dãy số , chữ cái hoặc ký tự khác do cơ quan quản lý thuế cấp cho người nộp thuế để quản lý thuế

Câu 10: Cưỡng chế thi hành quyết định hành chính về thuế theo quy định của pháp luật về thuê là việc:

a. Áp dụng các biện pháp quy định tại Luật quản lý thuế

b. Áp dụng các biện pháp khác của pháp luật liên quan

c. Áp dụng các biện pháp quy định tại Luật quản lý thuế và các quy định khác của pháp luật liên quan

d. Áp dụng các biện pháp quy định tại Luật quản lý thuế và các quy định khác của pháp luật có liên quan buộc người nộp thuế nộp đủ số tiền thuế, tiền phạt vào ngân sách nhà nước

Câu 11: Theo quy định của luật quản lý thuế, đối với hàng hóa xuất khẩu, nhập khẩu thì thời hạn nộp hồ sơ khai thuế là thời hạn nào sau đây:

a. Là thời hạn nộp tờ khai hải quan

b. Là thời hạn đăng ký tờ khai hải quan

c. Là thời hạn khai tờ khai hải quan

d. Tất cả các thời hạn trên

Câu 12: Theo quy định của Luật quản lý thuế, ai là người có thẩm quyền gia hạn nộp hồ sơ khai thuế trong trường hợp người nộp thuế không có khả năng nộp hồ sơ khai thuế đúng hạn do thiên tai, hỏa hoạn, tai nạn bất ngờ.

a. Bộ trưởng Bộ tài chính

b. Tổng cục trưởng Tổng cục thuế

c. Cục trưởng cục thuế

d. Thủ trưởng cơ quan quản lý trực tiếp

Câu 13: Theo quy định của luật quản lý thuế, NNT có hành vi trốn thuế, gian lận thuế thì bị xử phạt:

a. Từ 1 đến 5 lần số thiền thuế trốn và không phải nộp đủ số tiền thuế theo quy đinh

b. Từ 1 đến 3 lần và phải nộp đủ số tiền thuế theo quy định

c. Từ 1 đến 3 lần số thiền thuế trốn và không phải nộp đủ số tiền thuế theo quy đinh

d. Phương án khác

Câu 14: Theo luật Thuế TNDN hiện hành người nộp thuế TNDN là:

a. Các tổ chức cá nhân có thu nhập từ hoạt động sản xuất kinh doanh

b. Các cá nhân sản xuất kinh doanh có thu nhập chịu thuế

c. Các cá nhân hành nghề tự do có thu nhập chịu thuế

d. Các tổ chức cá nhân có thu nhập chịu thuế

Câu 15: Công ty cổ phần không được tính vào chi phí được trừ để tính thuế TNDN tiền lương của:

a. Công nhân làm việc cho công ty

b. Giám đốc công ty

c. Sáng lập viên của công ty nhưng không tham gia điều hành công ty.

d. Cổ đông của công ty có tham gia vào hoạt động kinh doanh của công ty

Câu 16: Khoản thu nhập nào sau đây được miễn thuế TNDN

a. Thu nhập chia từ góp vốn liên doanh trong nước đã nộp thuế TNDN tại nơi góp vốn theo thuế suất 10%

b. Thu nhập chia từ góp vốn liên doanh trong nước chưa nôp thuế TNDN tại nơi góp vốn.

c. Thu nhập chia từ góp vốn liên doanh ở nước ngoài đã nộp thuế ở nước ngoài với thuế suất 30%

d. Thu nhập chia từ góp vốn liên doanh ở nước ngoài đã nộp thuế ở nước ngoài với thuế suất 20%

Câu 17: Khoản chi phí KHTSCĐ nào sau đây không được trừ khi tính thuế TNDN:

a. KH nhà ăn giữa ca cho người lao động do cơ sở kinh doanh đầu tư XD

b. Khấu hao xe ô tô đưa đón người lao động do cơ sở kinh doanh tự mua

c. Khấu hao TSCĐ đi thuê để sản xuất thời vụ

d. Khấu hao máy móc thiết bị phục vụ hoạt động quản lý

Câu 18: Khoản chi nào sau đây không được trừ khi xác định thu nhập chịu thuế TNDN ( đều có hóa đơn chứng từ theo quy định)

a. Chi mua bảo hiểm nhân thọ cho người lao động

b. Chi đóng góp quỹ hưu trí tự nguyện nhưng không ghi trong hợp đồng lao động:

c. Chi trang phục bằng hiện vật theo mức 7000000 đ/ người

d. Chi tiền lương cho nhân viên theo quy định.

Câu 19: Khoản chi nào sau đây không được trừ khi xác định thu nhập chịu thuế TNDN ( đều có hóa đơn chứng từ theo quy định)

a. Chi tài trợ viện phí để chữa trị cho trẻ khiếm thị( do Hội người mù VN huy động)

b. Chi tạm nộp thuế TNDN

c. Chi xử lý nước thải

d. Chi thuê tư vấn luật

Câu 20: Quy đinh về việc giảm trừ gia cảnh chỉ áp dụng đối với cá nhân cư trú có thu nhập từ:

a. Tiền lương tiền công

b. Chuyển nhượng chứng khoán

c. Chuyển nhượng Bất động sản

d. Chuyển nhượng vốn

Câu 21: Theo quy định Luật Thuế TNCN hiện hành khoản thu nhập nào sau đây không được tính vào thu nhập chịu thuế của cá nhân

a. Tiền thưởng sang kiến cải tiến do công ty trao tặng

b. Phụ cấp độc hại

c. Phụ cấp trách nhiệm

d. Thù lao quản lý từ việc tham gia hội đồng quản lý của công ty

Câu 22: Theo quy định của pháp luật hiện hành mức thuế suất 20% được áp dụng cho thu nhập tiền lương, tiền công của cá nhân cư trú có thu nhập tính thuế một tháng từ:

a. Từ 10 triệu đồng đến 18 triệu đồng

b. Trên 18 triệu đồng đến 32 triệu đồng

c. Trên 32 triệu đồng tới 52 triệu đồng

d. Trên 52 triệu đồng tới 80 triệu đồng

Câu 23: Một cá nhân cư trú trong năm tính thuế có tài liệu sau

• Thu nhập nhận được từ tiền lương sau khi đóng bảo hiểm xã hội, bảo hiểm y tế : 300 triệu đồng

• Tiền thưởng nhân ngày lễ 20 triệu đồng

• Phụ cấp nghề nghiệp theo quy đinh nhà nước: 30 triệu đồng

• Cá nhân không phải nuôi dưỡng người phụ thuộc

Thu nhập tính thuế của cá nhân này trong năm tính thuế là:

a. 212

b. 302

c. 320

d. 350

Câu 24: Đối tượng nào sau đây không được coi là người phụ thuộc khi xác đinh thu nhập tính thuế TNCN:

a. Con chưa thành niên

b. Con thành niên đang học đại học

c. Con thành niên đang học nghề

d. Con thành niên đang học cao học

Câu 25: Thu nhập của cá nhân kinh doanh có doanh thu từ 100 triệu đồng trở xuống:

a. Được miễn thuế TNCN

b. Được trừ vào thu nhập chịu thuế

c. Không chịu thuế TNCN

d. Được hoàn lại thuế TNCN

Câu 26: Thu nhập chịu thuế TNCN từ hoạt động chuyển nhượng Bất động sản của cá nhân cư trú:

a. Doanh thu-Gía vốn và các chi phí liên quan

b. Doanh thu-Chi phí liên quan

c. Gía chuyển nhượng từng lần

d. Gía do UBND các tỉnh thành phố quy định

Cau 27: Thuế TNCN đối với thu nhập từ kinh doanh của cá nhân cư trú được xác định:

a. Doanh thu nhân (x) Thuế suất thuế TNCN tương ứng với từng lĩnh vực ngành nghề theo quy định

b. [Doanh thu trừ(-) các khoản chi phí hợp lý ] nhân (x) thuế suất thuế TNCN tương ứng với từng lĩnh vực ngành nghề

c. [Doanh thu trừ(-) các khoản chi phí hợp lý trừ (-) Các khoản giảm trừ gia cảnh ] nhân (x) thuế suất thuế TNCN tương ứng với từng lĩnh vực ngành nghề

d. Không câu trả lời nào đúng

Câu 28: Chị C được ông B tặng một chiếc xe máy trị giá 25 triệu, được một người bạn khác cho một bộ bàn ghế gỗ lim trị giá 25 triệu, số thuế TNCN chị C phải nộp là bao nhiêu:

a. 1.200.000d

b. 1.500.000d

c. 1.750.000d

d. 2.100.000d

Câu 29 : Cá nhân được giảm trừ những khoản nào sau đây khi xác định thu nhập tính thuế

a. Các khoản giảm trừ gia cảnh

b. Các khoản đóng góp bảo hiểm bắt buộc

c. Các khoản đóng góp từ thiện, nhân đạo

d. Cả 3 đáp án trên

Câu 30 : Trường hợp không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau chín mươi ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế thuộc hành vi xử phạt nào ?

a. Khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn

b. Chậm nộp tiền thuế

c. Vi phạm thủ tục thuế

d. Trốn thuế, gian lận thuế

Câu 31: Thời hiệu xử phạt vi phạm pháp luật về thuế là bao nhiêu năm kể từ ngày hành vi vi phạm được thực hiện?

a. Một năm

b. Hai năm

c. Ba năm

d. Bốn năm

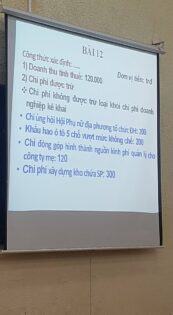

Câu 32: Một DN có tài liệu về chi phí sản xuất kinh doanh như sau:

– Tổng chi phí kê khai là 16.000 triệu đồng. Trong đó chi đầu tư xây dựng cơ bản là 600 triệu . chi thuê bảo vẹ cơ sơ kinh doanh có chứng từ hợp pháp là 80 triệu, chi ủng hộ Hội người cao tuổi của địa phương nơi doanh nghiệp đóng trụ sở là 50 triệu, có chứng từ hợp pháp

– Các khoản chi còn lại được trừ theo quy định

– Tổng chi phí được trừ để tính thuế TNDN của DN này trong năm tính thuế là:

a. 16.000

b. 15.350

c. 15.400

d. 15.270

Câu 33: Một doanh nghiệp trong năm tính thuế kê khai chi phí tính thuế TNDN là 3000 triệu đồng( Doanh nghiệp không có thu nhập từ lãi cho vay) trong đó

– Lãi vay vốn sản xuất kinh doanh( vay của CNV trong DN có chứng từ hợp pháp và thanh toán không dùng tiền mặt): 300 triệu đồng

– Lãi suất vay vốn của CNV là 12%

– Lãi suất cơ bản do NHNN VN công bố tại thời điểm sử dụng tiền vay là 6.4%. Các khoản chi phí còn lại đều được trừ theo quy định của PL

– Chi phí được trừ của DN trong năm tính thuế là:

a. 3000 triệu đồng

b. 2940 triệu đồng

c. 2900 triệu đồng

d. 2700 triệu đồng

Câu 34: Một doanh nghiệp trong năm tính thuế có tài liệu sau:

– Thu nhập chịu thuế của hoạt động kinh doanh chính: 1000 triệu

– Lãi bán hàng trả góp: 200 triệu

– Thu nhập từ hoạt động liên doanh trong nước là 160 triệu( đây là thu nhập còn lại sau khi đã nộp thuế TNDN với thuế suất 20% tại nơi góp vốn)

– Thu nhập tính thuế của doanh nghiệp trong năm là:

a. 1360

b. 1400

c. 1160

d. 1200

Câu 35: Hội đồng tư vấn thuế xã, phường, thị trấn do ai làm chủ tịch?

a. Chủ tịch Ủy ban nhân dân xã, phường, thị trấn

b. Phó Chủ tịch Ủy ban nhân dân xã, phường, thị trấn

c. Chi cục trưởng Chi cục thuế quản lý thuế tại địa bàn xã, phường, thị trấn

d. A&B

Câu 36: Theo luật quản lý thuế, có bao nhiêu nội dung quản lý thuế?

a. 5

b.6

c. 7

d. 8

Câu 37: Doanh nghiệp sản xuất hàng không chịu thuế GTGT không được khấu trừ thuế GTGT đầu vào nếu:

a. Xuất khẩu hàng hóa

b. Bán trong nước do doanh nghiệp do doanh nghiệp sản xuất ra

c. Hàng bị tổn thất do nguyên nhân khách quan ko được bồi thương

d. Hàng bán cho tổ chức để viện trợ nhân đạo

Câu 38: Gía tính thuế GTGT là giá tính thuế của sản phẩm tương đương nếu

a. Sản phẩm dùng để trao đổi

b. Sản phẩm dùng để khuyến mại theo đúng quy định của pháp luật thương mai

c. Sản phẩm dùng đê tiêu dùng nội bộ phục vụ sản xuất kinh doanh

d. Sản phẩm bị tổn thất do nguyên nhân khách quan không được bồi thường

Câu 39: Khoản thu nhập nào sau đây không thuộc thu nhập chịu thuế khi xác định thu nhập tính thuế thu nhập cá nhân của các cá nhân có thu nhập từ đầu tư vốn

a. Lợi tức cổ tức

b. Tiền lãi do cá nhân cho doanh nghiệp vay vốn

c. Tiền lãi từ trái phiếu chinh phủ

d. Lợi tức thu được từ việc góp vốn bằng quyền sử dụng đất

Câu 40: Thu nhập tính thuế đối với thu nhập từ chuyển nhượng vốn là:

a. Toàn bộ tiền lãi từ chuyển nhương vốn

b.Số tiền lãi từ chuyển nhưỡng vốn vượt trên 5 triệu

c.Số tiền lãi từ chuyển nhượng vốn vượt trên 10 triệu

d.Số tiền lãi từ chuyển nhượng vốn vượt trên 15 triệu