2993 lượt xem

2993 lượt xemTài liệu môn Luật kế toán: 7 điểm mới trong luật kế toán mới. Ngày 20/11/2015, Quốc hội đã thông qua LUẬT KẾ TOÁN SỐ 88/2015/QH13– Luật Kế Toán (sửa đổi) có hiệu lực từ 01/01/2017 thay thế LUẬT KẾ TOÁN SỐ 03/2003/QH11.

Nội dung chính:

7 điểm mới trong luật kế toán mới

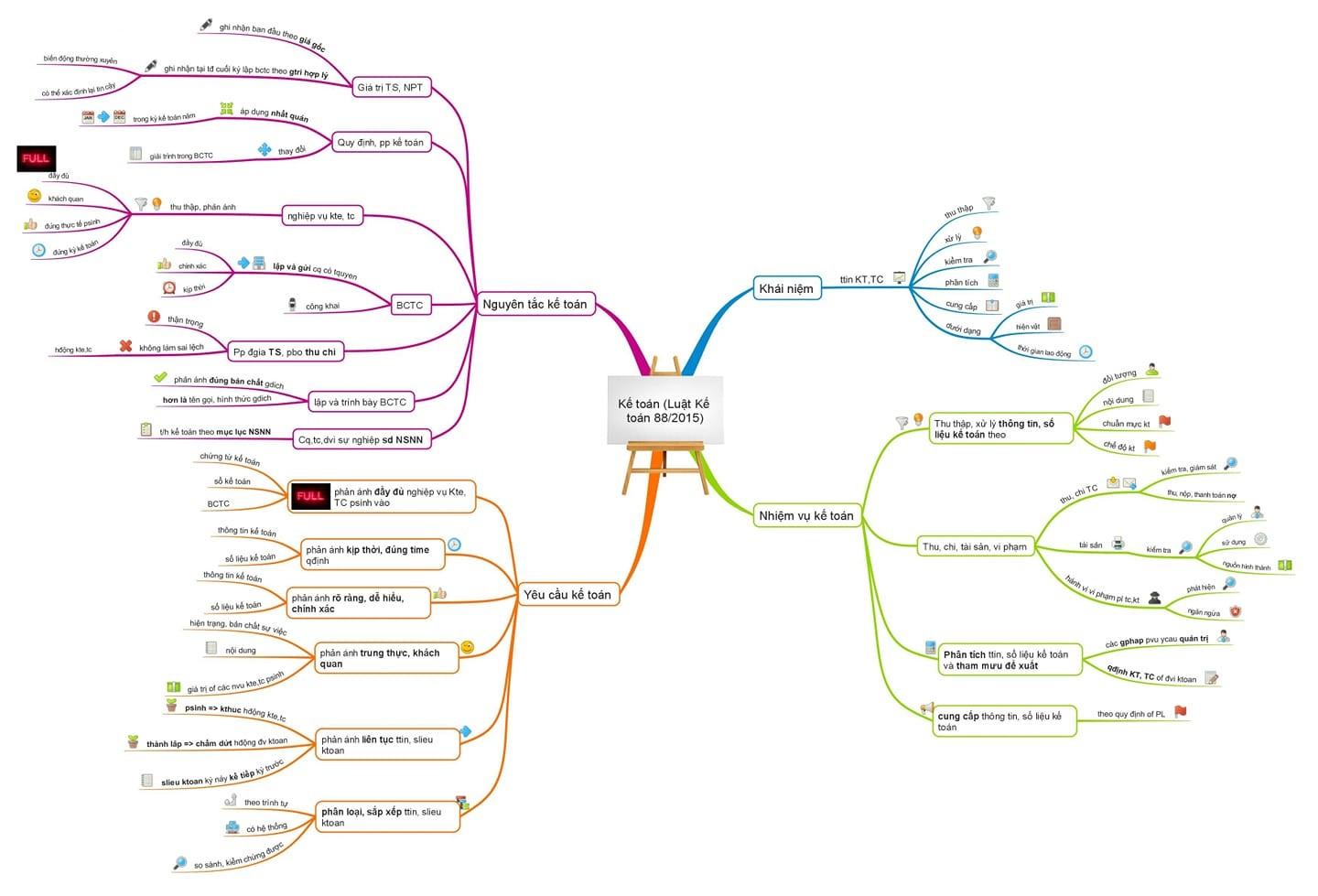

Luật số 88/2015/QH13 quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động kinh doanh dịch vụ kế toán, quản lý nhà nước về kế toán và tổ chức nghề nghiệp về kế toán.

1) Quy đinh về chứng từ điện tử:

Theo điều 16, thì chứng từ điện tử được coi là chứng từ kế toán khi được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

Trường hợp khi chứng từ bằng giấy được chuyển thành chứng từ điện tử để giao dịch, thanh toán hoặc ngược lại thì chứng từ điện tử có giá trị để thực hiện nghiệp vụ kinh tế, tài chính đó, chứng từ bằng giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi và kiểm tra, không có hiệu lực để giao dịch, thanh toán.

Chứng từ điện tử được quản lý như tài liệu kế toán ở dạng nguyên bản mà nó được tạo ra, gửi đi hoặc nhận nhưng phải có đủ thiết bị phù hợp để sử dụng.

2) Đánh giá lại các khoản mục có gốc ngoại tệ cuối kỳ:

Các khoản mục tiền tệ có gốc ngoại tệ và các tài sản hoặc nợ phải trả có giá trị biến động thường xuyên phải được đánh giá và ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính.

3) Quy định về công khai báo cáo tài chính:

Luật quy định đơn vị kế toán sử dụng ngân sách Nhà nước công khai thông tin thu, chi ngân sách nhà nước theo quy định của Luật ngân sách Nhà nước.

Đơn vị kế toán không sử dụng ngân sách Nhà nước công khai quyết toán thu, chi tài chính năm.

Đơn vị kế toán sử dụng các khoản đóng góp của Nhân dân công khai mục đích huy động và sử dụng các khoản đóng góp, đối tượng đóng góp, mức huy động, kết quả sử dụng và quyết toán thu, chi từng khoản đóng góp.

Đơn vị kế toán thuộc hoạt động kinh doanh công khai các nội dung về tình hình tài sản, nợ phải trả và vốn chủ sở hữu; kết quả hoạt động kinh doanh; trích lập và sử dụng các quỹ; thu nhập của người lao động; các nội dung khác theo quy định của pháp luật.

4) Cấm đơn vị kế toán lập nhiều hệ thống sổ kế toán

Đây không phải là vấn đề mới bởi Luật kế toán từ trước tới nay chưa bao giờ khuyến khích doanh nghiệp lập nhiều hệ thống kế toán. Tuy nhiên, Luật kế toán (sửa đổi) lần này quy định cấm đơn vị kế toán lập 2 hệ thống sổ kế toán tài chính trở lên, nhưng không cấm đối với kế toán quản trị.

5) Về những người không được làm kế toán

– Những người không được làm kế toán gồm: cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện theo pháp luật, của người đứng đầu, của giám đốc, tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc, phó tổng giám đốc phụ trách công tác tài chính – kế toán, kế toán trưởng trong cùng một đơn vị kế toán, trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các trường hợp khác do Chính phủ quy định.

– Người quản lý, điều hành, thủ kho, thủ quỹ, người mua, bán tài sản trong cùng một đơn vị kế toán cũng không được làm kế toán, song vẫn trừ trong doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu.

6) Về định về thủ tục hành nghề dịch vụ kế toán

Theo đó Luật quy định, giấy chứng nhận đăng ký hành nghề dịch vụ kế toán chỉ có giá trị khi người được cấp có hợp đồng lao động làm toàn bộ thời gian cho một doanh nghiệp kinh doanh dịch vụ kế toán hoặc làm việc tại hộ kinh doanh dịch vụ kế toán.

7) Về quy định kiểm tra kế toán

Luật kế toán (sửa đổi) bỏ quy định định “không quá một lần kiểm tra cùng một nội dung trong một năm” để bảo đảm kiểm tra, kiểm soát lại khi kết quả kiểm tra trước đó có sai sót. …

7 điểm nổi bật khác chi tiết hơn

Quá trình phát triển kinh tế thị trường hội nhập kinh tế thế giới, mở ra nhiều cơ hội, đồng thời cũng đặt ra nhiều thách thức cho hoạt động kế toán ở Việt Nam. Xây dựng một hệ thống pháp luật kế toán với đầy đủ cơ sở pháp lý, dựa trên các nguyên tắc được chấp nhận rộng rãi, một hệ thống chuẩn mực và chế độ kế toán cụ thể, rõ ràng tạo điều kiện cho kế toán thật sự trở thành một công cụ trong việc quản lý tài chính của doanh nghiệp, các đơn vị tài chính kế toán, cũng như công cụ quản lý, giám sát của Nhà nước.

I. Mở đầu

Luật Kế toán 2003 là văn bản pháp luật cao nhất về kế toán, đã được chuẩn hóa nhiều nguyên tắc, nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán và hoạt động nghề nghiệp kế toán. Sau khi Luật Kế toán được ban hành và đi vào thực hiện, hoạt động kế toán đã được cả xã hội quan tâm, từ công tác đào tạo cán bộ kế toán, tổ chức công việc kế toán, lập và trình bày Báo cáo tài chính giúp công khai, minh bạch về quản lý tại chính Nhà nước cũng như doanh nghiệp, khu vực hành chính sự nghiệp và khu vực thị trường tài chính, đóng góp tích cực vào việc phát triển kinh tế thị trường có sự quản lý của Nhà nước.

Tuy nhiên, sau hơn 10 năm thực hiện, nền kinh tế của Việt Nam đã có sự phát triển nhanh theo hướng hội nhập, nhiều thành phần kinh tế đã được phát triển, đặc biệt là khu vực có vốn đầu tư nước ngoài và khu vực tư nhân; bên cạnh đó các cơ chế chính sách về quản lý kinh tế, tài chính Nhà nước cũng được điều chỉnh phù hợp với tình hình và bối cảnh kinh tế – xã hội của đất nước. Mặc dù đã đạt được nhiều kết quả, tuy nhiên Luật Kế toán và công tác kế toán ở Việt Nam cũng còn có những khó khăn, hạn chế. Việc ban hành Luật Kế toán sửa đổi sau hơn 10 năm thực hiện Luật Kế toán 2003 đã thể hiện nỗ lực của Việt Nam hướng đến mục tiêu cải cách và hội nhập trong lĩnh vực kế toán, để phù hợp với thông lệ quốc tế, nhưng vẫn đảm bảo kế thừa Luật hiện hành.

II. Một số điểm mới của Luật Kế toán sửa đổi 2015

Luật Kế toán (sửa đổi) 2015 được Quốc hội thông qua gồm 6 Chương, 74 Điều, quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động kinh doanh dịch vụ kế toán, quản lý nhà nước về kế toán và tổ chức nghề nghiệp về kế toán.

Luật Kế toán (sửa đổi) áp dụng với 10 đối tượng sau: Cơ quan có nhiệm vụ thu, chi ngân sách nhà nước (NSNN) các cấp; Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng NSNN; Tổ chức, đơn vị sự nghiệp không sử dụng NSNN; Doanh nghiệp (DN) thuộc các thành phần kinh tế được thành lập và hoạt động theo pháp luật Việt Nam; Chi nhánh, văn phòng đại diện của DN nước ngoài hoạt động tại Việt Nam;

Hợp tác xã, liên hiệp hợp tác xã; Hộ kinh doanh, tổ hợp tác; Người làm công tác kế toán; Kế toán viên hành nghề; DN và hộ kinh doanh dịch vụ kế toán; Tổ chức nghề nghiệp về kế toán; Cơ quan, tổ chức, cá nhân khác có liên quan đến kế toán và hoạt động kinh doanh dịch vụ kế toán tại Việt Nam.

So với Luật Kế toán 2003, Luật Kế toán sửa đổi 2015 có nhiều điểm mới được các chuyên gia và các đối tượng liên quan đánh giá cao, cụ thể:

1. Quy định hạch toán theo giá trị hợp lý

Luật Kế toán sửa đổi đã đề cập đến một nội dung rất quan trọng là quy định về nguyên tắc kế toán, cụ thể là thay đổi nguyên tắc giá gốc thành giá trị hợp lý. Theo Luật Kế toán 2003: “Giá trị của tài sản được tính theo giá gốc, bao gồm chi phí mua, bốc xếp, vận chuyển, lắp ráp, chế biến và các chi phí liên quan trực tiếp khác đến khi đưa tài sản vào trạng thái sẵn sàng sử dụng. Đơn vị kế toán không được tự điều chỉnh lại giá trị tài sản đã ghi sổ kế toán, trừ trường hợp pháp luật có quy định khác”. Luật Kế toán sửa đổi 2015 đã quy định giá trị hợp lý là “giá trị được xác định phù hợp với giá thị trường, có thể nhận được khi bán một tài sản hoặc chuyển nhượng một khoản nợ phải trả tại thời điểm xác định giá trị“. Như vậy, ngoài nguyên tắc kế toán về giá gốc được quy định trong Luật đã bổ sung nội dung “sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì được ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập báo cáo tài chính“.

Hạch toán theo giá gốc: Luật Kế toán 2003 quy định duy nhất theo nguyên tắc giá gốc (giá trị ghi sổ) để hạch toán và lập báo cáo tài chính. Việc hạch toán theo giá gốc có những hạn chế sau:

– Hạch toán theo giá gốc không phản ánh được tình hình biến động tài sản và nợ phải trả tại thời điểm lập báo cáo tài chính.

– Ở Việt Nam kinh tế thị trường đã thực hiện trong nhiều năm qua, cơ chế kinh tế thị trường đang hoàn chỉnh. Vì vậy, việc hạch toán theo giá gốc là chưa phù hợp với thông lệ phổ biến trên thế giới và các chuẩn mực kế toán quốc tế.

– Một số lĩnh vực kinh doanh như tín dụng, chứng khoán nếu phản ánh theo giá gốc nếu hạch toán theo giá gốc sẽ không phản ánh thực chất bức tranh về vốn, tài sản trong kinh doanh.

– Theo chuẩn mực kế toán quốc tế và thông lệ phổ biến trên toàn thế giới việc hạch toán được thực hiện theo giá trị hợp lý (Giá thị trường tại thời điểm đánh giá).

Hạch toán theo giá trị hợp lý: (Giá trị thị trường) cũng sẽ không hoàn toàn phù hợp với điều kiện của Việt Nam, vì một số yếu tố kinh tế thị trường vẫn chưa thực hiện hoàn chỉnh, theo đó có loại tài sản nếu hạch toán theo giá trị hợp lý thì không có đủ cơ sở xác định giá để hạch toán và báo cáo.

Luật Kế toán sửa đổi 2015 cho phép doanh nghiệp (DN) áp dụng hạch toán theo giá trị hợp lý đối với một số loại tài sản có thể xác định được giá trị hợp lý, nhằm đánh giá đúng thực trạng tài chính của DN tại thời điểm báo cáo; điều này cũng phù hợp với chuẩn mực kế toán quốc tế và yêu cầu của công tác kế toán đối với một số nhóm tài sản, nợ phải. Để cụ thể hóa các loại tài sản được hạch toán theo giá trị hợp lý, Bộ Tài chính đã công bố dự thảo Nghị định của Chính phủ quy định danh mục tài sản và phương thức đánh giá tài sản theo giá trị hợp lý. Theo đó, có 5 loại tài sản được đánh giá theo giá trị hợp lý gồm: các công cụ tài chính, hàng tồn kho, tài sản cố định, bất động sản đầu tư, doanh thu. Và việc áp dụng nguyên tắc giá trị hợp lý cũng ảnh hưởng rất lớn để việc hạch toán của doanh nghiệp. Chúng ta có thể đưa ra một số thay đổi khi hạch toán đối với các khoản đầu tư tài chính như sau:

– Áp dụng phương pháp ghi nhận theo giá gốc, cuối kỳ kế toán nếu chứng khoán giảm, doanh nghiệp sẽ phải thực hiện trích lập dự phòng.

– Nếu áp dụng nguyên tắc kế toán giá trị hợp lý (giá thị trường), thì tại thời điểm phát sinh, việc ghi nhận khoản đầu tư ban đầu cũng tương tự như phương pháp giá gốc; nhưng cuối kỳ kế toán, DN vẫn tiếp tục nắm giữa khoản đầu tư tài chính đó, thì giá trị khoản đầu tư sẽ được ghi nhận theo giá thị trường. Có nghĩa là nếu thị giá chứng khoán tại thời điểm đó thấp hơn giá mua ban đầu, DN sẽ ghi nhận khoản giảm giá. Nếu giá chứng khoán cao hơn giá trị đầu tư ban đầu, DN sẽ được ghi nhận khoản lãi. Phương pháp này sẽ phản ánh đúng hơn giá trị tài sản thực tế của DN.

2. Quy định lưu trữ chứng từ, sổ kế toán trên phương tiện điện tử

Luật Kế toán sửa đổi cho phép đơn vị kế toán được lựa chọn áp dụng lưu trữ tài liệu kế toán trên phương tiện điện tử, nếu đáp ứng được đầy đủ các điều kiện mà pháp luật quy định về chứng từ điện tử cũng như phải đảm bảo tiện dụng tra cứu trong quá trình lưu trữ và đảm bảo an toàn, bảo mật thông tin dữ liệu.

Cụ thể, Luật quy định, chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định tại Điều 16 của Luật này; quy định về những nội dung chủ yếu của chứng từ kế toán gồm:

– Tên và số hiệu của chứng từ kế toán;

– Ngày, tháng, năm lập chứng từ kế toán;

– Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

– Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

– Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

– Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

– Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán quy định trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Chứng từ điện tử phải được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính, mạng viễn thông hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

Chứng từ điện tử phải bảo đảm tính bảo mật và bảo toàn dữ liệu, thông tin trong quá trình sử dụng và lưu trữ; phải được quản lý, kiểm tra chống các hình thức lợi dụng khai thác, xâm nhập, sao chép, đánh cắp hoặc sử dụng chứng từ điện tử không đúng quy định.

Chứng từ điện tử được quản lý như tài liệu kế toán ở dạng nguyên bản mà nó được tạo ra, gửi đi hoặc nhận nhưng phải có đủ thiết bị phù hợp để sử dụng.

Trường hợp khi chứng từ bằng giấy được chuyển thành chứng từ điện tử để giao dịch, thanh toán hoặc ngược lại thì chứng từ điện tử có giá trị để thực hiện nghiệp vụ kinh tế, tài chính đó, chứng từ bằng giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi và kiểm tra, không có hiệu lực để giao dịch, thanh toán.

Có thể nói, với quy định mới này, cộng đồng doanh nghiệp sẽ tiết kiệm được chi phí đáng kể về nhân sự, thời gian tra cứu,… góp phần nâng cao khả năng cạnh tranh của doanh nghiệp.

3. Quy định cụ thể về hành nghề kế toán

Đối với cá nhân, tổ chức kinh doanh dịch vụ kế toán, Điều 55 Luật Kế toán 2003 đã quy định về vấn đề này. Tuy nhiên, các điều kiện để doanh nghiệp được cung cấp dịch vụ kế toán, điều kiện để cá nhân đăng ký hành nghề dịch vụ kế toán chưa được quy định cụ thể. Vì vậy, Luật Kế toán sửa đổi 2015 đã dành toàn bộ Chương IV với 14 điều để quy định về hoạt động kinh doanh dịch vụ kế toán. Trong đó, nội dung quan trọng là quy định về chứng chỉ kế toán viên và đăng ký hành nghề kế toán viên đối với cá nhân; doanh nghiệp kinh doanh dịch vụ kế toán và cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán đối với tổ chức, cụ thể là:

– Để được cung cấp dịch vụ kế toán, doanh nghiệp phải có ít nhất 3 kế toán viên hành nghề, trong đó giám đốc DN, người đại diện theo pháp luật của DN phải là kế toán viên hành nghề. Quy định này nhằm nâng cao năng lực chuyên môn, chất lượng dịch vụ cung cấp để giảm rủi ro nghề nghiệp, đồng thời hướng đến mục tiêu kiện toàn DN cung cấp dịch vụ kế toán.

– DN cung cấp dịch vụ kế toán được hoạt động dưới hình thức công ty hợp danh, DN tư nhân và công ty trách nhiệm hữu hạn hai thành viên trở lên (tương tự như đối với DN kiểm toán độc lập). Riêng đối với loại hình công ty TNHH hai thành viên trở lên có quy định phần vốn góp của những người là kế toán viên hành nghề kế toán làm việc trong DN phải chiếm trên 50% vốn điều lệ, phần vốn góp của thành viên là tổ chức không quá 35% vốn điều lệ của DN.

– Những người có chứng chỉ hành nghề kế toán được hành nghề trong các DN dịch vụ kế toán khi có đủ các điều kiện về năng lực hành vi dân sự đầy đủ; có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan; tham gia đầy đủ chương trình cập nhật kiến thức. Đồng thời, bổ sung các quy định về hồ sơ thủ tục cấp, cấp lại, đình chỉ và thu hồi Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

Việc sửa đổi, bổ sung như trên nhằm nâng cao chất lượng hành nghề kế toán, tăng cường trách nhiệm của các DN kế toán, kế toán viên hành nghề trong việc cung cấp dịch vụ kế toán, giảm rủi ro nghề nghiệp cũng như giúp các nhà quản lý, DN có được thông tin minh bạch, trung thực trong công tác quản lý điều hành, đồng thời hướng đến mục tiêu kiện toàn doanh nghiệp cung cấp dịch vụ kế toán.

Đối với quy định cá nhân không được hành nghề cung cấp dịch vụ kế toán sẽ góp phần loại bỏ và kiểm soát được tình trạng cá nhân không có đủ điều kiện nhưng vẫn hành nghề chui, tạo điều kiện phát triển hành nghề cung cấp dịch vụ của cá nhân, tổ chức có đủ điều kiện.

4. Bổ sung thêm hành vi bị cấm trong kế toán

Điều 13 Luật Kế toán năm 2015 kế thừa 9 hành vi bị cấm được quy định tại Điều 14 Luật Kế toán 2003 và bổ sung một số hành vi bị cấm nhằm bảo đảm bao quát được tất cả các hành vi gian lận, sai phạm trong lĩnh vực kế toán, đồng thời tạo cơ sở pháp lý cho việc xử lý vi phạm. Các hành vi được bổ sung như sau:

– Lập hai hệ thống sổ kế toán tài chính trở lên hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán;

– Thuê, mượn, cho thuê, cho mượn chứng chỉ kế toán viên, Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán dưới mọi hình thức;

– Kinh doanh dịch vụ kế toán khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán hoặc hành nghề dịch vụ kế toán khi không bảo đảm điều kiện quy định của Luật này;

– Thuê cá nhân, tổ chức không đủ điều kiện hành nghề, điều kiện kinh doanh dịch vụ kế toán cung cấp dịch vụ kế toán cho đơn vị mình;

– Kế toán viên hành nghề và doanh nghiệp kinh doanh dịch vụ kế toán thông đồng, móc nối với khách hàng để cung cấp, xác nhận thông tin, số liệu kế toán sai sự thật,…

Trên thực tế, việc các DN, cơ quan lập hai hoặc nhiều hệ thống sổ kế toán để “phục vụ” các đối tượng khác nhau “hệ thống kế toán phục vụ mục đích quản lý nội bộ khác với hệ thống để đối phó với cơ quan thuế, cơ quan thanh tra kiểm toán…” diễn ra khá phổ biến dù hành vi này đã bị nghiêm cấm trong nhiều văn bản quy phạm pháp luật. Nhưng đây là lần đầu tiên quy định cấm đối với hành vi này được luật hóa. Việc cho thuê, cho mượn chứng chỉ hành nghề kế toán cũng vậy, nhất là thời gian đầu thực hiện luật kế toán. Các công ty dịch vụ kế toán nhỏ (các công ty kiểm toán của Việt Nam phần lớn là nhỏ) phải đi thuê, mượn chứng chỉ hành nghề kế toán. Điều này làm cho chất lượng dịch vụ kế toán và kiểm toán chưa được tốt.

Xuất phát từ thực trạng hành nghề kế toán hiện nay ở Việt Nam, đó là tình trạng cung cấp dịch vụ kế toán “chui” đang ngày càng phổ biến không kiểm soát được ảnh hưởng đến chất lượng kế toán, việc bổ sung thêm các hành vi nghiêm cấm trên có ý nghĩa rất lớn trong việc phát triển ngành nghề kế toán ở Việt Nam cả về chất và về lượng.

5. Quy định về báo cáo tài chính nhà nước

Xuất phát từ nhu cầu cần được cung cấp các thông tin báo cáo khác nhau không chỉ từ ngân sách nhà nước mà còn từ tài chính nhà nước để các cơ quan có thẩm quyền có thể đưa ra các quyết sách phù hợp, hiệu quả, cũng như có đủ căn cứ để đánh giá hiệu quả chi tiêu công, phân tích khả năng tài chính của đất nước, của từng địa phương,… Do đó, Luật Kế toán sửa đổi 2015 đã quy định nội dung về lập báo cáo tài chính nhà nước, bao gồm: Khái niệm báo cáo tài chính nhà nước; báo cáo tài chính của từng địa phương; trách nhiệm lập báo cáo tài chính nhà nước; trách nhiệm cung cấp thông tin để lập báo cáo tài chính nhà nước, báo cáo tài chính địa phương, Báo cáo tài chính nhà nước là báo cáo tổng hợp về nguồn vốn và sử dụng vốn của quốc gia (hoặc địa phương), bao gồm các chỉ tiêu như: Thu chi ngân sách nhà nước, các quỹ tài chính nhà nước, nợ công, khoản vốn nhà nước đầu tư tại doanh nghiệp, các tài sản công và nguồn vốn, tài sản khác của nhà nước. Hầu hết các nước trên thế giới đã thực hiện lập Báo cáo tài chính nhà nước để cung cấp thông tin cho Quốc hội, người có thẩm quyền. Theo đó, Báo cáo tài chính nhà nước được lập trên cơ sở hợp nhất báo cáo tài chính của cơ quan nhà nước, đơn vị sự nghiệp công lập, tổ chức kinh tế và các đơn vị có liên quan khác thuộc khu vực nhà nước, dùng để tổng hợp và thuyết minh về tình hình tài chính nhà nước, kết quả hoạt động tài chính nhà nước và lưu chuyển tiền tệ từ hoạt động tài chính nhà nước trên phạm vi toàn quốc và từng địa phương. Báo cáo tài chính nhà nước cung cấp thông tin về tình hình thu, chi ngân sách nhà nước, các quỹ tài chính nhà nước, nợ công, vốn nhà nước tại DN, tài sản, nguồn vốn và sử dụng nguồn vốn của Nhà nước.

Về khuôn khổ pháp lý về báo cáo tài chính nhà nước, cho đến nay, chưa có văn bản pháp lý nào khác quy định lập báo cáo tài chính nhà nước. Vì vậy, với đề xuất bổ sung quy định về báo cáo tài chính nhà nước nêu trên, đây sẽ là bước đột phá rất lớn trong việc cung cấp thông tin về tình hình tài chính của cả quốc gia, Việt Nam sẽ có báo cáo tài chính nhà nước để các nhà quản lý đánh giá điều hành nền kinh tế và các nước trên thể giới có cái nhìn cụ thể về tình hình tài chính của Việt Nam. Tuy nhiên, để lập được báo cáo tài chính, các cơ quan tài chính cần phải có sự chuẩn bị kỹ lưỡng cả về nhân sự, kỹ thuật đảm bảo lập được báo cáo đúng thời hạn, phản ánh trung thực hợp lý tình hình tài chính quốc gia.

6. Quy định công khai báo cáo tài chính

Luật Kế toán sửa đổi có quy định về công khai báo cáo tài chính, áp dụng cho đơn vị kế toán sử dụng ngân sách Nhà nước; đơn vị kế toán không sử dụng ngân sách nhà nước; đơn vị kế toán sử dụng các khoản đóng góp của nhân dân; đơn vị kế toán thuộc hoạt động kinh doanh. Cụ thể: Đơn vị kế toán sử dụng ngân sách nhà nước công khai thông tin thu, chi ngân sách nhà nước theo quy định của Luật ngân sách nhà nước; đơn vị kế toán không sử dụng ngân sách nhà nước công khai quyết toán thu, chi tài chính năm; đơn vị kế toán sử dụng các khoản đóng góp của nhân dân công khai mục đích huy động và sử dụng các khoản đóng góp, đối tượng đóng góp, mức huy động, kết quả sử dụng và quyết toán thu, chi từng khoản đóng góp; đơn vị kế toán thuộc hoạt động kinh doanh công khai các nội dung sau đây: Tình hình tài sản, nợ phải trả và vốn chủ sở hữu; kết quả hoạt động kinh doanh; trích lập và sử dụng các quỹ; thu nhập của người lao động; các nội dung khác theo quy định của pháp luật.

Báo cáo tài chính của đơn vị kế toán mà pháp luật quy định phải kiểm toán khi công khai phải kèm theo báo cáo kiểm toán của tổ chức kiểm toán.

7. Quy định về ký chứng từ kế toán

Luật Kế toán sửa đổi quy định rõ chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai.

Không được ký chứng từ kế toán bằng mực màu đen, màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Ngoài ra, Luật quy định thêm riêng đối với chữ ký trên chứng từ kế toán của Hội Người mù được thực hiện theo quy định riêng của Chính phủ.

Có thể nói việc sửa đổi Luật Kế toán không những góp phần vào việc nâng cao hiệu quả quản lý doanh nghiệp, quản lý nhà nước, minh bạch thông tin tài chính tạo lòng tin cho các nhà đầu tư trong việc thu hút đầu tư nước ngoài, mà còn tạo tiền đề cho việc nâng cao chất lượng hoạt động kế toán Việt Nam, đảm bảo nguyên tắc công khai, minh bạch đối với đơn vị kế toán cũng như toàn xã hội. Với mục tiêu chiến lược, tầm nhìn dài hạn đã được đặt ra một cách phù hợp, chắc chắn hệ thống pháp luật kế toán Việt Nam sẽ tiếp tục hoàn thiện phát triển, đóng góp ngày càng to lớn cho sự nghiệp đổi mới, phát triển kinh tế và hội nhập quốc tế.

TÀI LIỆU THAM KHẢO:

1. Luật Kế toán 2003.

2. Luật Kế toán 2015.

3. Ths. Nguyễn Minh Trang, “Đổi mới để hội nhập quốc tế về lĩnh vực kế toán” – Tạp chí Tài chính tháng 12/2015.

4. Luật Kế toán 2015 – Luật số 88/2015/QH13, ngày 20/11/2015 của Quốc hội nước CHXHCN Việt Nam.

NEW POINTS OF VIETNAMS LAW ON ACCOUNTING AMENDED IN 2015

M.A. TRƯƠNG THI NHUNG

Faculty of Accounting, University of Economic and Technical Industries

ABSTRACT:

The development of Vietnam’s economy and international economic integration has created not only opportunities but also challenges to accounting activities in Vietnam. It is important to build a legal system for accounting activities which is based on widely accepted accounting principles, a system of accounting standards and a clear accounting regime to facilitate accounting activities and make accounting become an effective tool in managing financial activities of enterprises.

Keywords: Law on Accounting 2003, Law on Accounting 2015, accounting regime, legal framework.

Đề thi luật kế toán+ hướng dẫn giải

Đề 1

Đề 2