1226 lượt xem

1226 lượt xemKê khai hóa đơn bỏ sót, hàng bán bị trả lại như thế nào?

+ Đối với hóa đơn bỏ sót:

Trước khi có Luật quản lý thuế số 38, đối với hóa đơn bỏ sót thì thực hiện kê khai vào kỳ phát hiện hóa đơn bỏ sót… Khi luật quản lý thuế 38 có hiệu lực, phần lớn các cơ quan thuế vẫn thực hiện hướng dẫn như cũ, nghĩa là kê khai vào kỳ phát hiện hóa đơn bỏ sót… Riêng Cục thuế Bắc Ninh, ra công văn hướng dẫn đối với hóa đơn bỏ sót thì kê khai bổ sung vào kỳ phát sinh hóa đơn…

+ Đối với hàng bán bị trả lại:

Trước khi có công văn 2121/TCT-CS ngày 29/5/2023, thì đối với hàng bán trả lại đều được các Cơ quan thuế hướng dẫn là bên trả lại xuất hóa đơn và kê khai giảm đầu vào, bên chủ hàng nhận hóa đơn kê khai giảm đầu ra tại kỳ phát sinh hóa đơn trả lại hàng (chỗ này thực hiện theo công văn 4943/TCT-KK ngày 23/11/2015)… Đến công văn 2121/TCT- CS thì hướng dẫn bên chủ hàng xuất hóa đơn trả lại hàng… Trong công văn 2121/TCT-CS không nói là kê khai hóa đơn trả lại hàng này như thế nào? Kê khai bổ sung hay kê khai vào kỳ phát sinh hóa đơn trả lại hàng, chỗ này rồi sẽ lại tranh cãi trong ngành thôi...

Trước khi có Công văn 2121/TCT-CS thì Cục thuế Bắc Ninh có ra công văn 287/CT-BNI ngày 6/3/2023, hướng dẫn đối với trường hợp trả lại hàng thì kê khai bổ sung… (Lưu ý: Tại thời điểm cục thuế Bắc Ninh ra công văn, thì đang làm trái với hướng dẫn của Tổng cục)

Cả hai trường hợp mình đều đồng ý với Cục thuế Bắc Ninh. Mình thực sự rất khâm phục cách hướng ra công văn hướng dẫn của lãnh đạo cục thuế Bắc Ninh, rất rõ ràng, ko tránh né dù biết đó là trái chiều với nhiều ý kiến trong ngành… Hi vọng dần dần ngành thuế trả lời công văn một cách thẳng thắn, không tránh né kiểu…“Trích Điều khoản… Đề nghị quý doanh nghiệp nghiên cứu thực hiện.

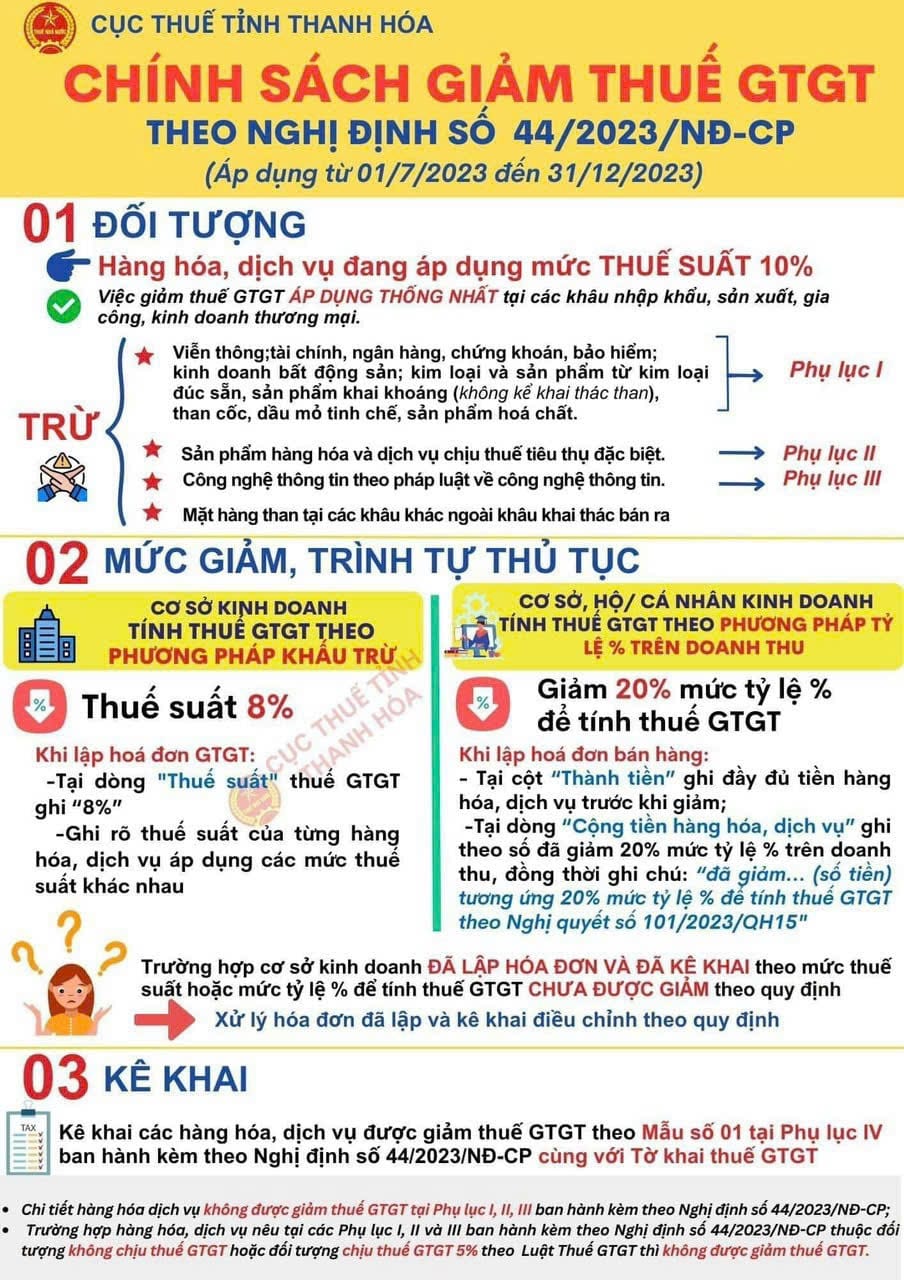

Hướng dẫn nghị định 44 của Cục thuế Thanh Hoá …