2739 lượt xem

2739 lượt xemTổng hợp Một số thắc mắc sát đề thi công chức thuế vòng 2 , đây là những bài cuối mình update gửi mọi người các bài đều theo luật mới và được nhiều bạn quan tâm

Nội dung chính:

Câu 1

M.n cho mình hỏi với ạ. Để phân biệt thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân cư trú và không cư trú thì nên đưa ra những tiêu chí cụ thể nào ạ?

Trả lời

Câu 2:

Câu 3

1. Trước khi vào thi:

– B nên đến sớm để tránh tắc đường, kẹt xe, trục trặc trên đường, nếu b đến muộn 15p sau khi đã vào giờ làm bài thi là b hết cơ hội đấy. Thực tế nhiều kỳ thi gì rồi cũng có người đến muộn.

– B nên mang theo cái đồng hồ đeo tay để căn giờ làm bài, ko phải hỏi ng khác. Có thể mang thêm máy tính bấm tay cơ bản nếu thấy cần thiết, m nghĩ ngta sẽ cho mang cái đó vào.

– B không nên mang điện thoại, đặc biệt smartphone vào phòng thi, thậm chí là thứ rất không nên mang theo bởi vì:

+ B mất thời gian tìm chỗ cất nó vì ng ta ko cho mang vào đâu, và phải tự bảo quản chỗ nào đó.

+ Nếu b sợ mất, lại mang vào lỡ có chuông kêu dễ bị phát hiện, lập biên bản và có thể bị đình chỉ thi.

+ Nếu b mang vào với mục đích sử dụng, hiệu quả ko cao mà rất dễ bị lập biên bản và có thể đình chỉ thi, cán bộ coi thi chuyên nghiệp của trường đấy thì sao tránh nổi.

+ Nếu b mang vào và phải bỏ bên ngoài phòng thi, khi nhiều người về cùng lấy dễ nhầm mất của b, hoặc b phải bận tâm về “mất tài sản” đó sẽ ảnh hưởng đến tgian rất quan trọng cuối giờ, lúc mà nhiều khi quyết định đấy, chỉ cần 5 phút.

2. Bước vào bài thi (trong khi thi):

– Về tâm lý: B cần giữ tâm lý thoải mái nhất có thể, đừng lo lắng khi đứa bên cạnh làm đc, m thì chưa, lo lắng hỏi loạn lên càng ko làm đc. Nhớ là khi ôn thi thì phải “cố ôn thi cho bằng đc”, nhưng vào thi thật thì cần phải “thi đc thì đc, ko cũng chẳng sao, quay về với bm, với gđ, vẫn ok! không làm công chức thuế thì làm việc khác, thiếu gì!”. Từ đó b sẽ có tâm lý tốt, nhẹ nhàng để làm bài thi.

– Về các câu hỏi lý thuyết:

+ B đọc kỹ chính xác ý hỏi, đủ ý câu hỏi, đừng để đọc sai câu hỏi tới mức “đối tượng chịu thuế?” thành “đối tượng không chịu thuế?”, vì thường b chỉ phát hiện ra điều này khi…đã hết giờ và lên nộp bài, và cơ hội đậu với b ko còn.

+ B nên gạch hết các ý đã trả lời rồi trên đề thi, trên giấy làm bài có thể bỏ cách những ý hỏi lý thuyết căn bản, ý hỏi mở rộng nếu chưa thể trả lời và sẽ quay lại làm sau cùng, cần thiết, xin hẳn 4 tờ cho 4 câu hỏi, ng ta ko cấm vc này.

+ Làm hết các câu lý thuyết, thậm chí hết bài tập rồi mới quay lại ý hỏi về phần mở rộng(nếu có), nếu ko biết làm phần mở rộng ntn vì khó quá, b hãy vẽ ý hỏi ra giữa tờ giấy nháp, suy nghĩ tới tất cả những gì b biết liên quan đến ý hỏi mở rộng đó rồi vạch ra đường hướng(dạng mindmap), sắp xếp lại những ý mà b thấy hữu ích rồi từ đó…bịa vào câu trả lời, dù đúng sai cũng đc ít nhiều điểm đấy.

– Về câu bài tập (nếu có):

+ B nhớ lại trình tự làm bài tập loại gì và ntn, xác định lần lượt từng yếu tố ntn và vạch trên giấy nháp; lần lượt tìm các dữ liệu từ bài đó và điền vào yếu tố, mỗi dữ liệu đã viết ra rồi thì gạch bỏ nó trên đề thi để biết đã lấy xong rồi.

+ B phải giải bài tập càng chi tiết càng tốt, chỗ nào b thấy cần giải thích tại sao thì nên giải thích, vd, …”khoản này không đc tính vào chi phí được trừ căn cứ vào Điều…Luật vì vượt quá…” (nếu có), theo m, ng sẽ chấm theo các bước, càng chi tiết càng khiến b ko bỏ sót cách tính, tránh bỏ sót dữ liệu đã lấy ra nữa.

+ Khi làm bài tập b cố gắng “nghe ngóng” tiếng bàn tán bài tập xem sao:)), vì thực tế, nhiều khi nghe đc câu hỏi, lời nói b nào đó nói với nhau trong phòng lại giúp b tìm thấy câu trả lời đúng nhất hoặc phát hiện ra b đang đi nhầm hướng.

+ Khi thấy dữ liệu bài tập khó hiểu, có thể hiểu theo hướng này hướng kia, b hãy ngồi nghĩ lại kỹ càng xem ý ng hỏi là gì, ko nên giả sử theo “nhiều phương án” trong bài bởi vì m nghĩ rằng đáp án ko bao jo như vậy, có thể “quan sát, nge ngóng” xem xung quanh biết đâu giúp b hiểu rõ hơn. Suy nghĩ theo cách hiểu phổ thông nhất bởi luật là để phổ biến tới mọi người.

+ Làm hết xong bài tập ra nháp, cảm giác ok thì chép, vì tgian làm bài tới 180p, b ko thiếu tgian, chỉ sợ ko làm đc hết thôi. Thời gian thi dài lắm không như Vòng 1.

3. Sau khi làm bài:

-B nhớ viết đủ thông tin trên tờ giấy thi, đừng quên tên và SBD là hai thứ quan trọng nhất, nhớ lên nộp bài thì ký danh sách nộp bài vì ko ký là ko hợp lệ, thậm chí b có thể bị gọi lại để ký khi đã bắt xe ra về.

– Đừng quên tài sản để ở trong ngoài phòng thi, có b vui quá do làm đc sau khi bàn tán với bạn bè, hoặc ko vui, căng thẳng do sau khi trao đổi mới biết đã làm sai nên…đã đi luôn về nhà, bỏ lại đám tài sản. Do đó, để ko quên, nếu có cái gì đó đáng giá, trc khi vào phòng thi, hãy viết ghi chú lên cái gì đó mà b luôn nhìn thấy trc khi ra về.

Cuối cùng, theo m kỳ thi này chỉ tiêu tuyển nhiều chưa từng có, tỷ lệ cạnh tranh thấp chưa từng có, cơ hội cho tất cả thí sinh cũng lớn chưa từng có tiền lệ, b chỉ cần cố gắng thêm chút nữa là…sẽ trở thành công chức thuế rồi.

Chúc b thi đậu và sớm trở thành công chức thuế!

Câu 4

Mọi người ơi cho em hỏi mục tiền lương phải trả theo hợp đồng 10.500 với tiền lương đã trả tính hết đến ngày 31/03/2019 là 9.600 thì cái nào là chi phí ko được trừ vậy ạ?

Trả lời:

Quỹ tiền lương thực hiện là 9600. Trích lập 17%*9600=1632. Ta có 9600+1632>10.500 nên cpđt là 10.500

Câu 5:Xem thêm:

- Review đề thi công chức thuế miền Bắc vòng 2 ngạch chuyên viên, KTV thuế, văn thư lưu trữ, chuyên viên CNTT chính thức 17/01/2021

- BÀI TẬP THUẾ TNDN Có lời giải- THẦY LÊ ANH NGỌC | Ôn thi vòng 2

- Tổng hợp bài tập thuế TNDN có đáp án (phần 2)- ôn thi công chức thuế 2020

- Review đề thi miền Bắc – thi công chức thuế 2020

Câu 6:

Câu 7:

Câu 8:

Câu 9

Câu 10:

Câu 12:

Mọi người ơi: biểu thuế lũy tiến mình vẫn viết là cho cả thu nhập tính thuế từ kinh doanh như Luật hợp nhất thì có sao không? Vì luật vẫn chưa sửa chỗ đấy mà

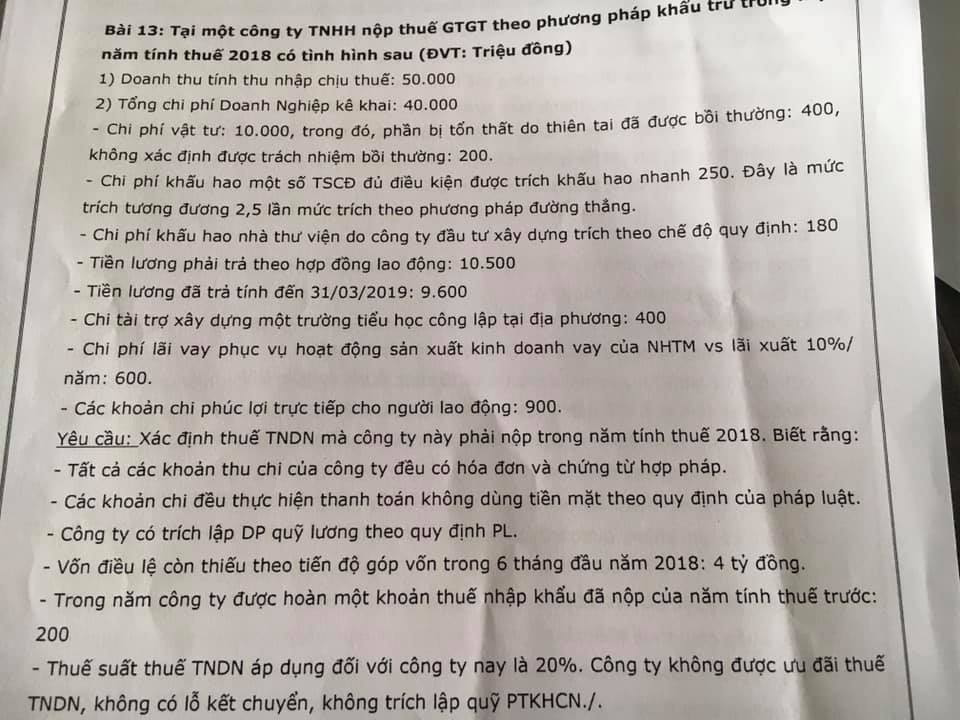

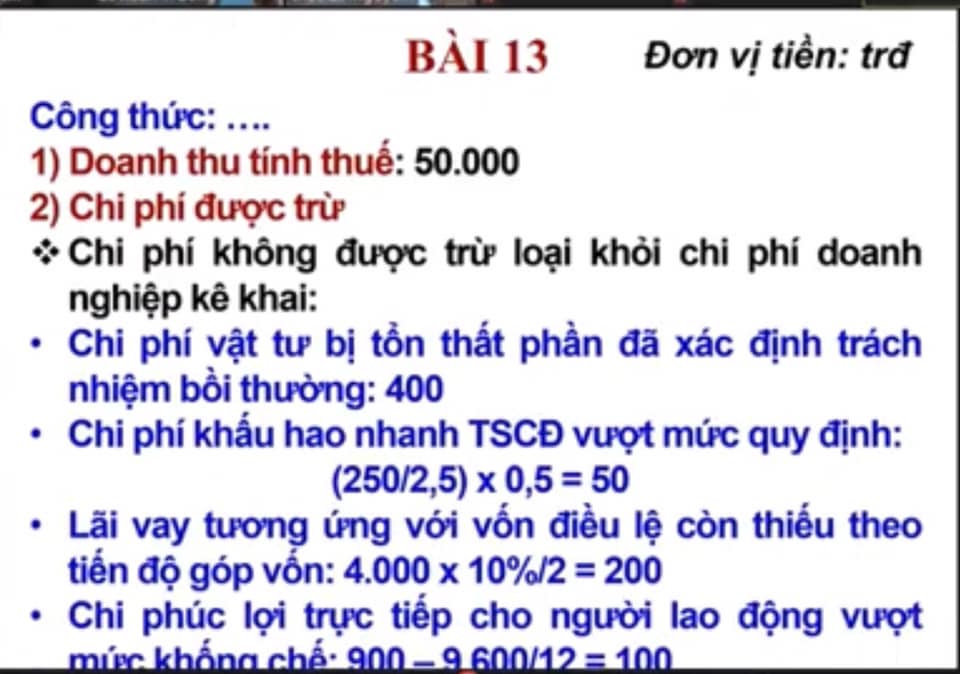

Câu 13